厦门信达股份有限公司始创于1984年,1997年在深交所上市(股票代码:000701),是厦门国贸控股集团有限公司的核心成员企业,现已形成汽车经销、供应链、信息科技三大核心业务。公司连续多年入选中国上市公司500强、全球铁矿供应商20强、中国汽车经销商集团百强,旗下信达物联获评国家级专精特新“小巨人”企业。公司以“引领优势产业创造美好生活”为使命,秉承“一流担当奋斗为本共创共享”的核心价值观,致力于成为引领优势产业和美好生活的优质上市公司。

公司当前产业体系(列举部分)

汽车经销

公司汽车经销业务以厦门信达国贸汽车集团股份有限公司及其子公司为主体经营,立足于汽车4S店业务,构建以客户为中心的汽车服务生态圈,业务范围涵盖新能源汽车服务、平行进口车、二手车经销及出口、道路救援等领域。公司现拥有汽车经销4S门店、新能源体验中心及钣喷中心50余家。主要经销包括玛莎拉蒂、宝马、奥迪、雷克萨斯、特斯拉、凯迪拉克、林肯、英菲尼迪、阿尔法罗密欧、红旗、大众、丰田、本田、智己、问界、极狐等约30个品牌,是福建省最具影响力的汽车经销商集团之一。

信息科技

信息科技业务以厦门信达信息科技集团有限公司及其子公司为主体,经营信达物联、信达智慧和信达光电业务。信达物联是国内领先的RFID电子标签、读写设备系列产品研发、制造及提供RFID系统集成解决方案的高新技术企业,产品广泛应用于鞋服供应链及零售端管理、智慧物流、无人零售管理、图书馆管理、证照识别管理、食品溯源管理等多个领域。2022年,信达物联获评国家级专精特新“小巨人”企业。信达物联设有“厦门市电子标签重点实验室”,是福建省内第—个RFID电子标签的设计、分析、测试及应用开发的公共平台。信达物联持有多项专利技术,各类技术广泛运用于电子标签生产、RFID整体解决方案以及智慧城市应用管理。

公司当前股价以及财务风险分析

公司股价截止目前(2024.4.1)近一个月上涨39.09%。近三个月股价下跌5.38%,近半年股价下跌10.91%。公司近期股价上涨的主要因素来源于市场主力资金的大幅度流入,以及公司在消息面上受到小米汽车概念影响较为紧密,截至3月30日下午,小米汽车锁单量达到2万;小米SU7创始版将开启第二轮追加开售。短期内拉动了公司股价估值的提升。

同时投资者也需要注意的是公司当前股价正在趋近于三个月前的估值水平,短期内受到市场主力资金流出亦或是消息面热度的褪散,对于公司股价估值可能造成一定的回撤,投资者需要注意其相应风险。

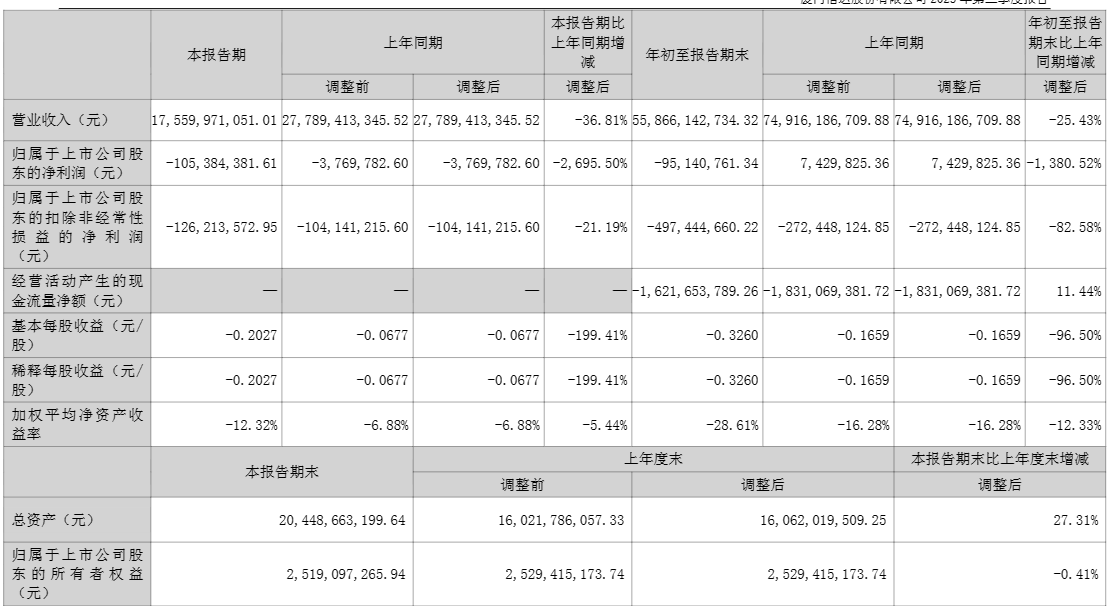

同时从公司近三年所披露的财务情况表明,公司近三年营收呈现出上涨态势,公司营收从2020年的762.76亿元上涨至2022年的940亿元。同时公司净利润近三年保持在一亿一下规模,公司当前资产负债率在同行业属于较高水平,投资者需要注意公司可能存在一定的财务风险。

公司当前风险提示

(一)汽车经销板块

随着汽车产业从燃油时代向电动智能时代转型,新消费人群对汽车的需求更趋多元化、智能化和个

性化。传统汽车经销商的商业理念及经营模式面临变革挑战。

(二)供应链板块

供应链行业景气度与宏观形势密切相关。当前,宏观经济恢复基础尚需进一步稳固,行业市场受到冲击,国际大宗商品价格波动剧烈,市场主体信用风险不断累积,汇率波动加剧,行业变革加速。同时,价格风险、货权风险等也给公司的供应链业务经营带来挑战和压力。

(三)信息科技板块

1、物联网业务

随着经济社会数字化转型和智能升级步伐加快,物联网行业迎来发展的上升期,市场规模快速攀升,

行业内企业纷纷加大投入抢占市场。行业市场竞争的加剧,对企业的技术创新研发、行业趋势研判、市

场机遇把握等方面提出了更高的要求。

2、智慧城市业务

目前,智慧城市建设已成为科技创新、产业转型升级的重要引擎,随着数字经济规模与智能化设备市场逐年扩增,整体行业展现高度市场化的竞争格局。此外,行业技术更新迭代快,研发周期长,市场需求不断更替,若公司对产品趋势及市场发展方向未能正确把握,将面临较大的技术创新风险。

3、光电业务

近年来,LED 产能持续释放。受行业去库存影响,市场竞争加剧,产销不平衡矛盾日益突出。此外,LED 细分应用领域分化明显,市场需求波动较大。企业经营面临较大转型压力。

截至本报告出具日,公司存在部分未决诉讼或仲裁。若公司在相关纠纷中败诉或者胜诉后无法得到实质性解决,将对经营和财务状况产生影响。随着公司业务规模的持续扩张,可能还会存在因客户或供应商的商业信用、行业竞争等因素导致公司出现新的诉讼或仲裁事项,将对公司经营产生一定的不利影响。

#小米SU7销售火爆,问界、极氪出招应对##板块龙头遭减持,飞行汽车概念怎么走?##面板Q2需求提升,两大龙头携手拉升#$厦门信达(SZ000701)$$中信金属(SH601061)$$南京商旅(SH600250)$

本文作者可以追加内容哦 !