周末我国公布了3月PMI数据,从上月的49.1回升至50.8,大幅超出市场预期的50.1,再度显示经济企稳的信号。分项上看,除出厂价格外的各个分项较上月均有不同程度的走强,尤其是需求方面新订单回升至53,新出口订单回升至51.3,预计将使得此前市场较为悲观的预期得到一定的缓解。

从最近一个月的经济数据上来看,宏观上出现了一定的回升信号,除地产投资外的各个分项均出现了不同幅度的回暖。虽然市场担心后续由于基数等原因可能还会出现一定的反复,但是在财政政策发力背景下,经济已经出现一定的企稳信号。海外方面,超预期走强的耐用品订单及房地产数据又带动美元上行。

整体上来看美国经济除制造业有所下滑外其余分项没有出现明显下行。往后看,海外降息开启的时点仍然存在一定的不确定性,同时降息幅度也取决于通胀及经济数据的后续演化。

股票市场观点

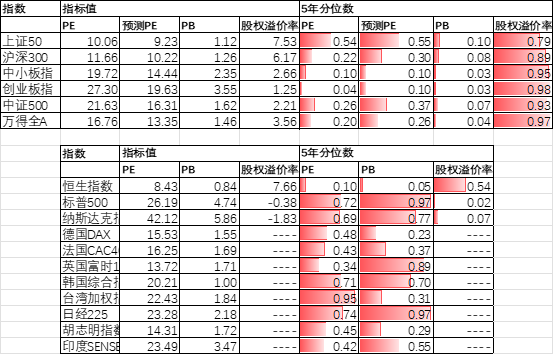

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.35倍,处于26%分位水平,股权溢价率3.56%,处于97%分位水平。整体看A股估值处于偏低水平。虽然经历了一段时间的反弹,但A股目前仍有较强性价比。

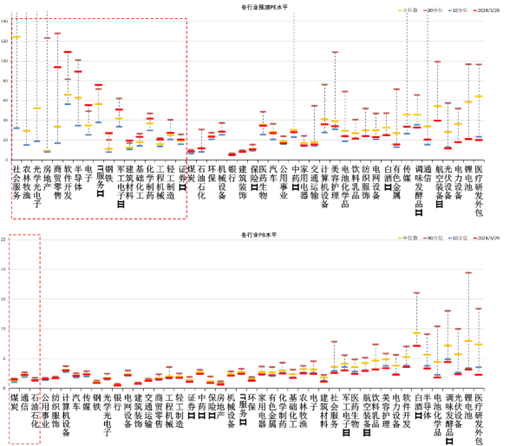

分行业看,不到半数行业PE估值水平高于过去5年估值中位数,少数行业PB估值水平高于过去5年估值中位数,煤炭、通信估值相对较高。

短期看,市场上行动力有所趋缓,超跌反弹行情告一段落。往后看,配置方向上关注:

1、供给逻辑驱动的上游资源品,尤其是具有红利属性的煤炭、发电、有色金属等行业。

2、关注消费、医药、建筑建材、家电及非耐用品等出口链相关行业。

债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,预计两会结束后4月财政政策开始发力,潜在的大量债券供给可能会对市场造成一定的流动性冲击。建议进行哑铃型配置,在获得长端资本利得的同时使用短端高流动性债券应对潜在风险。

相关阅读

$中加纯债债券(OTCFUND|000914)$$中加丰润纯债债券A(OTCFUND|002881)$$中加丰润纯债债券C(OTCFUND|002882)$$中加丰泽纯债债券A(OTCFUND|003417)$$中加丰泽纯债债券C(OTCFUND|020280)$$中加聚安60天滚动持有中短债发起式A(OTCFUND|013351)$$中加聚安60天滚动持有中短债发起式C(OTCFUND|013352)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

本文作者可以追加内容哦 !