川恒股份的亮点在于,公司目前拥有三座磷矿,并且其生产的饲料级磷酸二氢钙和消防用磷酸一铵的市场占有率多年位居行业第一。由于对企业未来发展的信心,实际控制人李光明先生于今年2月份还对公司的股份进行了增持,这些都彰显了其未来的成长性。

在上周四,这家企业的成交金额只有9,877万元。而在昨天,公司的成交金额就达到了3.29亿元,竟然是上周四的3倍,这或许说明其获得了关注。

下面我们来分析一下这家企业的财报,并判断出公司的估值情况,以及这家企业的安全系数。

2023年公司的成本,也就是净资产为63.21亿元,同比增长了27%。

净资产的提高说明这家企业的净资产在增值或者公司创造了更多的净利润,这也是这条潜龙在未来能向上飞行的强大基础。

而同期,公司的市场价格,也就是总市值为102.3亿元。用这家企业的总市值除以净资产等于1.6倍,这就是公司的市净率,也被称为安全边际。理论上讲,安全边际的大小决定了这家企业的风险系数。

而公司的市净率,在磷概念板块42家上市公司中排名第24位。这个名次处在板块中等的位置,说明其估值并不是很低,而且略微有些风险。

这里翻译官要强调一下,通过市净率的排名,只能大概分析出一家企业的估值情况和风险系数,我们还要看资产的质量才能做最后的定论。

通过分析翻译官发现,目前这家企业的流动资产为41.37亿元,占总资产的比重为34%。而非流动资产为78.8亿元,占总资产的比重为66%。

作为一家磷矿企业,它的矿山开采权以及开采设备占资产的比重很大,所以公司非流动资产占比高是一个正常现象。

下面我们来分析一下这家企业净利润以及产能的情况,并判断出公司的净资产在未来是否能出现增值。

从2021年开始,这家企业的净利润已经连续三年实现了增长,并在2023年以7.66亿元的净利润创出了近10年来的历史新高。

而公司目前的净利润,在磷概念板块48家上市企业中排名第8位。这个名次很高,说明其规模相对来说很大。

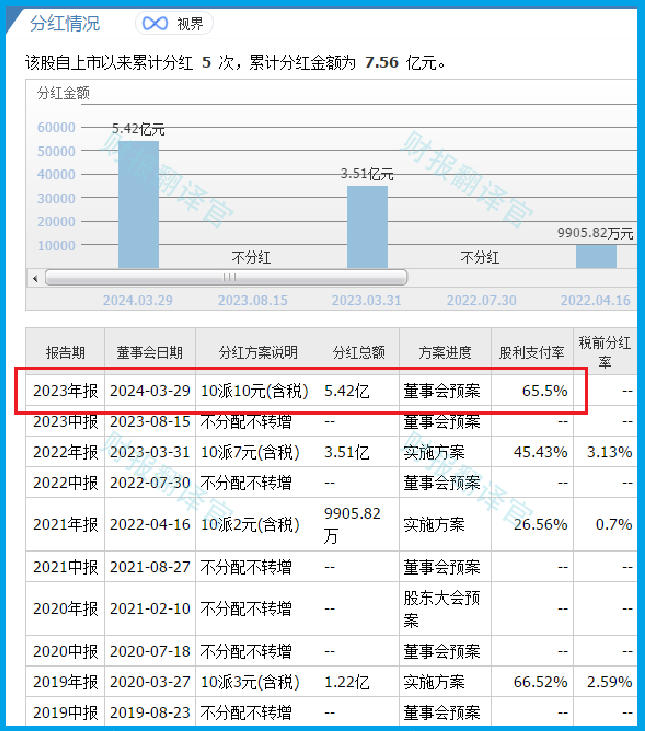

值得注意的是,这家公司的净利润虽然高,但是分红比率也不低。2023年这家企业的分红总额达到了5.42亿元,股利支付率高达65.5%。

一年赚7.65亿元的净利润,给股东分了5.42亿的股息,剩下的2.23亿元就是留存收益,而留存收益是能增加净资产的。

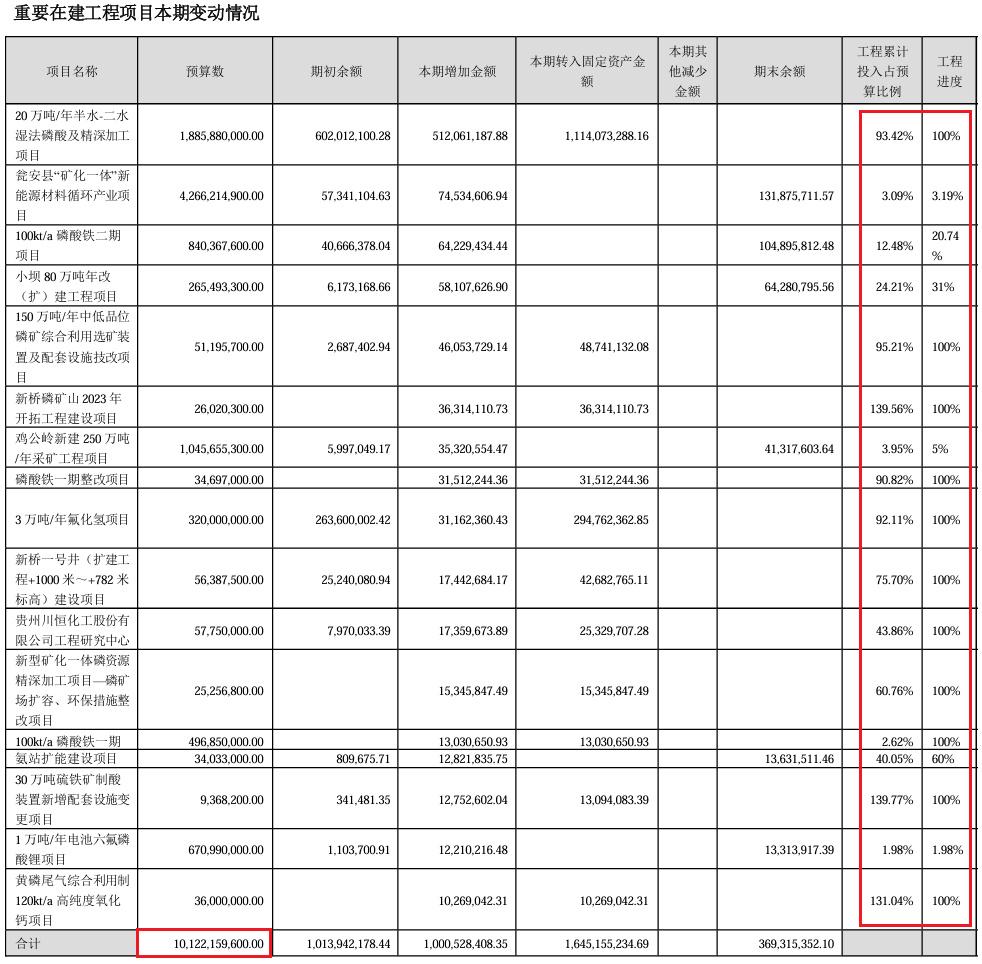

按照今年的分红比例计算的话,这家企业的净资产增长率在4%左右。这个增长率虽然不高,但是翻译官却发现在去年管理层进行了扩大产能。

目前,公司有18个生产项目正在建设中,而这些项目的预计投资总额竟然达到了100亿元。

在和现有产能进行对比后翻译官发现,如果这些项目都能竣工的话,这家企业的产能将提高2.6倍。

理论上说,如果这些在建工程都能竣工的话,这家企业的净资产在未来的年均增长率将达到10%左右。

因为净资产是成本,总市值则是市场价格。成本提高了,理论上说市场价格也应该会上涨。而总市值等于总股本*价格,所以净资产的增值是这条潜龙在未来能向上飞行的基础。

通过上述分析我们了解到,由于这家企业拥有磷矿开采权,而磷矿又是全球的战略资源,所以翻译官个人认为这家公司目前的估值并不高,而且随着未来净利润的增长,这家企业的净资产也有持续增值的可能性。

如果把上市公司的估值分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !