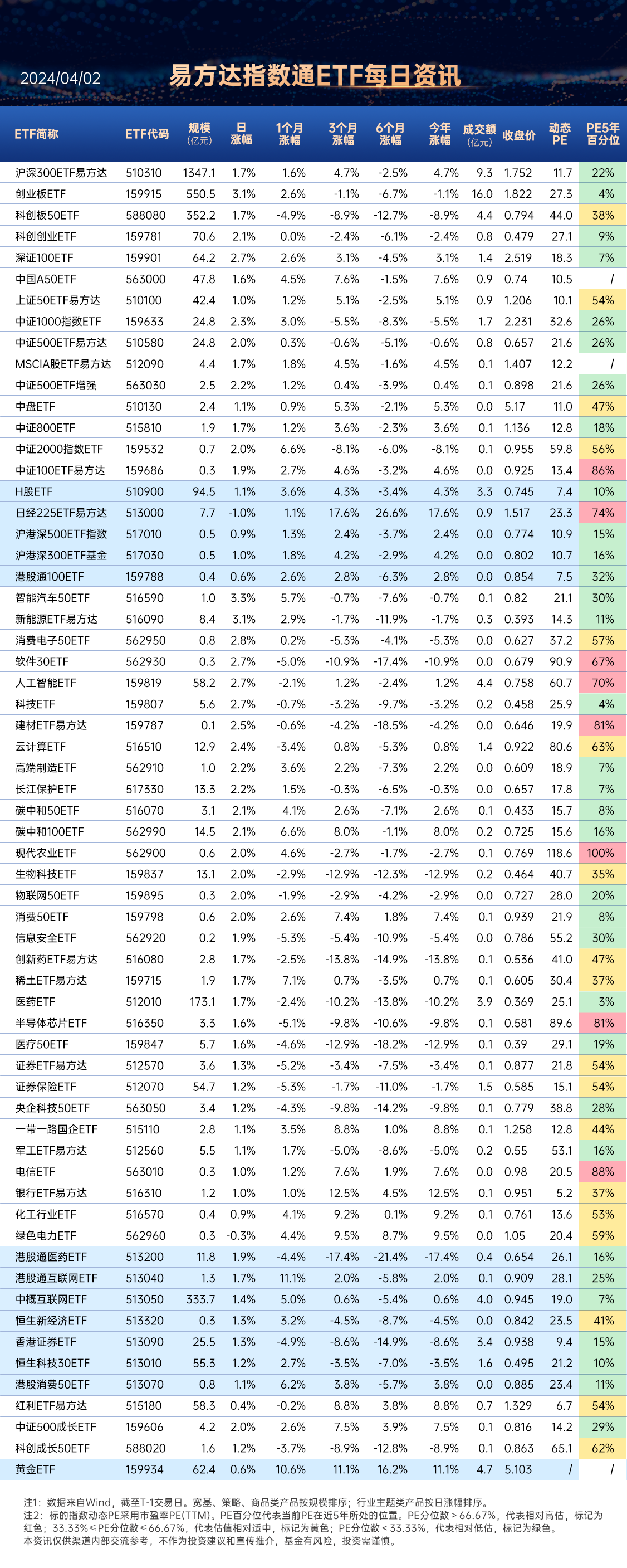

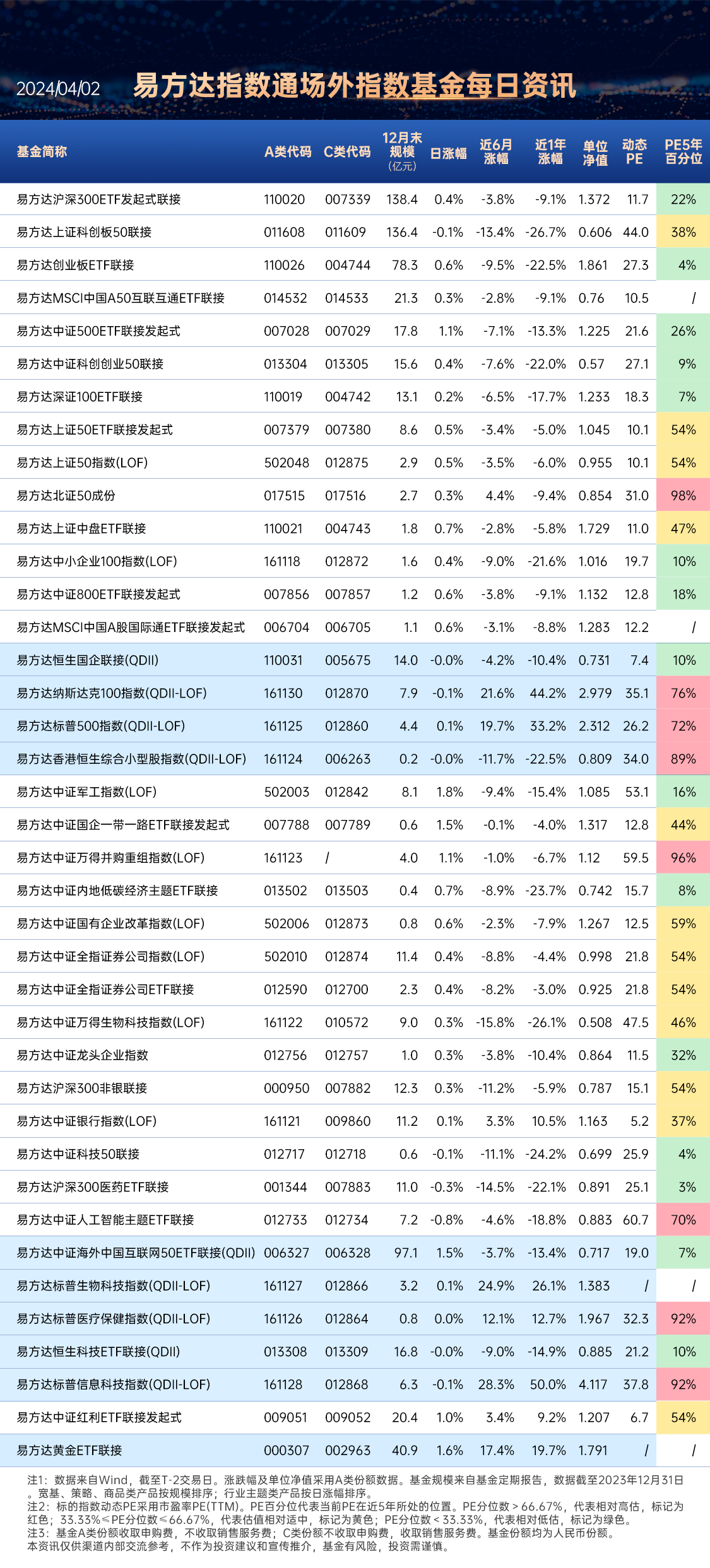

一、指数走势点评

总体看,A股高开走强,上证指数涨超1%。指数全面上行,创业板指、中证500、科创板50、沪深300、上证指数、上证50涨跌幅分别为2.97%、2.18%、1.68%、1.64%、1.19%、1.1%。赚钱效应极好,两市成交小幅放量,全A个股4647家上涨、626家下跌,两市成交额约1万亿元,较上日增加0.14万亿元。

盘面看,昨日传媒、汽车、电力设备涨幅居前,分别上涨3.38%、3.17%和2.98%。智己L6率先搭载“超快充固态电池1.0”技术,提振固态电池板块涨幅领先;小米汽车销售火爆,叠加多地消费补贴政策推出,汽车整车表现活跃;业绩不及预期,山煤国际逼近跌停,拖累煤炭板块表现。

主要影响因素如下:

1、PMI数据大超预期,经济预期修复,有力提振A股做多动能。统计局公布3月制造业PMI为50.8,环比值1.7,PMI大超预期跨上50荣枯线,制造业景气度时隔5个月重回扩张区间,主因需求指数(新订单、新出口订单)表现强劲。当前市场经济增长动能主要来自于海外,因为海外需求影响中国出口,进而影响制造业投资。经济增长预期得到上修,A股情绪回暖。

2、盘面上,市场定价景气度较优的制造业,汽车、电力设备、家电等行业涨幅领先。市场围绕业绩定价,景气度较优的制造业表现活跃,其中汽车在低基数效应叠加产销两旺情形下表现领先,出口数据环比改善明显的光伏板块表现领先,此外,家电在内外需预期同步改善的驱动下也有较好涨势。

焦点板块方面:

1、智己L6率先搭载“超快充固态电池1.0”技术,提振固态电池板块涨幅领先。消息面上,据上汽集团周五发布的消息,智己L6定档4月8日发布,率先搭载行业首个量产上车的“超快充固态电池1.0”技术,突破1000公里超长续航。据GGII预计,今年固态电池(半)有望实现大规模装车,全年装机量有望超过5GWh。

2、小米汽车销售火爆,叠加多地消费补贴政策推出,汽车整车表现活跃。消息面上,3月28日晚小米SU7正式上市,上市24小时大定88898台。此外,3月31雷军表示,小米SU7创始版定购过程中,识别、拦截了部分异常订单、黄牛订单,因此将开启第二轮追加开售。此外,多地推出“以旧换新”汽车消费补贴政策和优惠活动,促进汽车消费,重庆、江西、浙江等地都推出了相应的政府补贴。

3、业绩不及预期,山煤国际逼近跌停,拖累煤炭板块表现。消息面,上周末公司发布2023年业绩,营业收入373.71亿元,同比下降19.45%,归母净利润42.6亿元,同比下降38.53%。其中,第四季度净利润2.78亿元,更是同比下降81.92%。期内煤炭销售价格波动较小,成本上涨致使盈利受挫。业绩明显低预期,山煤国际逼近跌停。

二、宏观要闻

1、中国3月财新制造业PMI 51.1,前值 50.9

4月1日公布的3月财新中国制造业采购经理指数(PMI)录得51.1,高于2月0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高,显示制造业生产经营活动加速向好。

2、中国央行:3月三大政策性银行净归还抵押补充贷款322亿元

中国央行:2024年3月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款322亿元。期末抵押补充贷款余额为33700亿元。

三、策略观察

3月31日,国家统计局公布的数据显示,3月份,制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,制造业景气回升;3月,非制造业商务活动指数为53.0%,比上月上升1.6个百分点,高于临界点,表明非制造业景气水平持续回升;综合PMI产出指数为52.7%,比上月上升1.8个百分点。

东吴证券研报指出,3月制造业PMI的强势反弹,似乎亮出了当前经济的“底色”,一季度GDP增速或保持在5%以上。时隔半年之久,3月制造业PMI终于一跃升至荣枯线之上,同时此次春节过后PMI的反弹幅度为历史第二强(仅次于2023年),可见今年“开门红”的成色很足。与2023年不同的是,这一次制造业需求端的反弹“来得更猛”,3月PMI新订单指数上升幅度甚大的背后,更多是由于全球制造业景气度的回升。以史为鉴,制造业PMI与2个月后的政策出台数量呈负相关关系。这也就意味着PMI越低,未来2个月内政策出台的速度会加快。鉴于3月PMI反弹幅度远超预期,预计至少在4月政治局会议以前,政策大概率将处于“空窗期”。

PMI这次究竟好在哪里?新订单的回升是关键。3月PMI各分项指数几乎都全线回升,其中引领PMI反弹的关键在于新订单的直线上升,PMI新订单指数从2月的49.0%一跃至3月的53.0%(环比+4.0pct)。除了内需,外需的反弹力度同样很大。3月PMI新出口订单指数录得51.3%(环比+5.0pct),也是从荣枯线之下、升至荣枯线之上。东吴证券认为3月内需和外需的“携手向前”更多是源于全球制造业景气度的上行——我国PMI新订单指数、以及新出口订单指数,往往与全球制造业景气度呈现正相关。今年以来全球制造业PMI的持续上升,也引领着我国制造业需求端的改善。

除了需求,生产也对PMI的上升有所贡献。除了订单量的上升,3月PMI的反弹还与春节过后工业的复工复产相关。3月PMI生产指数为52.2%(环比+2.4pct),成为拉动PMI上行的另一大因素。不过比起新订单指数,3月生产指数的上升幅度更符合春节过后的季节性规律。

两大价格指数“一上一下”,压力再次给到中下游行业。正是因为需求端的明显好转,带动了生产商经营活动预期的升高,原材料价格也因此爬升。3月PMI原材料购进价格指数为50.5%(环比+0.4pct),但是3月出厂价格指数却不升反跌、取得47.4%(环比-0.7pct),可见利润传导出现梗阻状况。“高进低出”的价格格局导致以中下游为首的企业盈利空间可能将进一步收窄,利好中下游企业的“新质生产力”发展亟需提速。

节后中小型工业企业的信心也“回归”了?3月各规模的工业企业景气度均有上升,大、中、小型企业PMI分别为51.1%(环比+0.7pct)、50.6%(环比+1.5pct)、50.3%(环比+3.9pct),中小型企业PMI重回扩张区间。这一次呈现出的规律似乎是“企业规模越小、节后PMI反弹力度越大”。东吴证券认为可能原因在于春节期间停工、以及出口链的短暂“打烊”对中小型企业的影响远大于大型企业,所以待节后一切“回归正轨”之后,中小型企业的反弹力度也会更大些。

新一轮补库周期即将初现?需求端的企稳需进一步“坐实”。不同于2月的下降,3月PMI产成品库存指数升至48.9%(环比+1.0pct)。工业企业“告别去库、步入补库”之路走得“跌跌撞撞”,主因在于需求端尚未完全地企稳复苏。目前反映需求不足企业占比仍然超过60%,东吴证券认为此次补库周期的开启更多是源于已有库存的见底,并非完全是依靠需求端的拉动。

非制造业也紧跟制造业的“步伐”。除了制造业PMI,3月建筑业PMI与服务业PMI也在回升。3月建筑业PMI为56.2%(环比+2.7pct),虽然有所回升,但绝对值来看还是停留在疫情后的历史次低。后续超长期特别国债的发行或可为建筑业PMI“充电”。3月服务业PMI依旧保持稳健上升趋势,取得52.4%(环比+1.4pct)的好成绩,春节过后消费表现依旧不俗。

(东吴证券《3月PMI: 强势反弹有何不寻常?》,2024/3/31,不作为任何投资建议。)

四、行业聚焦

昨日,传媒行业涨幅第一。

东北证券研报指出,3月游戏版号下发,107款游戏版号获批。3月29日,第三批国产游戏版号正式发放,本月国产游戏版号审批数量仍维持在100款以上。其中重点产品包括三七《时光大爆炸》,巨人《无主王座》,吉比特《异界原点传说:史莱姆不哭》,西山居《解限机》,竞技世界《军棋大作战》,禅游《甜心泡泡龙》,汤姆猫《汤姆猫跑酷2》等。本次版号发放数量再次突破百款,持续释放支持网络游戏行业繁荣健康发展的积极信号,展示了主管部门积极支持网络游戏发展的鲜明态度。伴随着版号的“常态化+大力度”获批节奏,行业供给端长期向好,游戏板块行业景气度持续回升。

当前主要游戏公司2024年估值在12-15X左右,安全边际较高,估值具性价比。短期来看,征求意见稿意在推动游戏高质量发展和内容精品化,版号的高质量发放+监管的积极表态有望带来游戏板块估值的修复。中长期来看,AI/MR等新技术的持续迭代也将为游戏带来更丰富的玩法和更优质的体验,产业规模有望持续稳健增长。

清明、五一多部影片定档,大盘表现值得期待。目前清明、五一假期已分别定档7部/11部影片,其中清明《黄雀在后》(猫眼)、《大反派》(猫眼)、《草木人间》(光线),以及五一《小倩》(光线)、《维和防暴队》(万达)、《末路狂花钱》(猫眼)、《没有一顿火锅解决不了的事》《穿过月亮的旅行》等均值得期待,后续五一仍有望迎来更多影片定档,内容类型和数量均较为丰富。

AI仍是后续主线,持续看好。建议关注以下方向:

1)上游训练数据/语料库:大模型的加速迭代将会带来数量更多、种类更多的训练数据需求,近期海外Reddit以每年6000万美元将其平台上的内容用于训练谷歌的AI模型、谷歌未经通知使用出版商内容训练模型被罚2.5亿欧元等事件,再次验证了训练数据的重要性。

2)中游大模型:多模态能够为IP带来更多的变现方式,如网文、视频等,关注拥有优质IP储备的相关标的。长文本能力有望提升虚拟人的训练效率以及交互体验、狼人杀like的推理游戏以及RPG游戏,在虚拟人领域积极布局的公司以及相关的游戏公司等。

3)下游应用:海内外大模型加速迭代,已经出现如Kimi、Sora等爆款应用,随着国产大模型能力的跃升,国内AI应用爆款可期。

关注$港股通互联网ETF(SH513040)$,场外联接(A类:019313;C类:019314)

恒生科技30ETF(513010),场外联接(A类:013308;C类:013309)

(东北证券《传媒互联网:3月游戏版号下发,清明、五一多部影片定档》,2024/4/1,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/4/1

$沪深300ETF(SH510300)$$小米集团-W(HK|01810)$

#A股或迎转机##游戏传媒大涨,能否布局?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !