#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

$片仔癀(SH600436)$ $同仁堂(SH600085)$ $达仁堂(SH600329)$

今天这篇文章是扫地僧写的第874篇文章。如果您要和我互动,文末留言。

01

引言

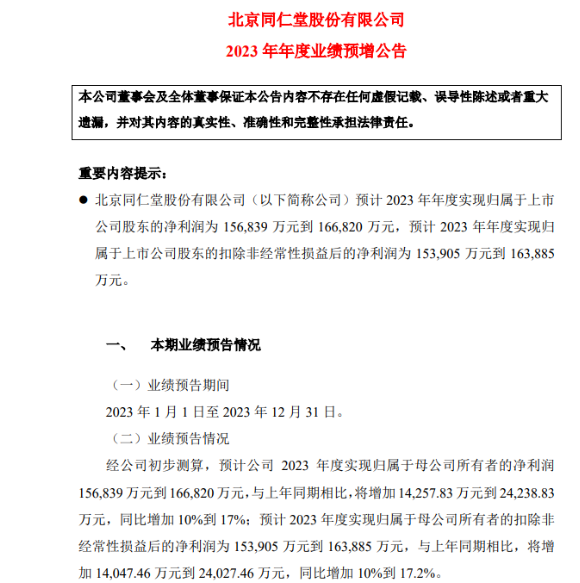

同仁堂,这家拥有悠久历史的中药龙头企业,在2023年交出了一份可圈可点的成绩单。随着3月28日晚间年报的发布,我们看到同仁堂不仅营业收入和净利润均实现了双位数增长,还加大了分红力度,展现了公司的稳健经营和对股东的责任感。在当前的市场环境下,经过一轮下跌,同仁堂的投资价值愈发凸显。司马详细阅读了下财报,总结了一些看点,供大家参考,如果偏颇,多多批评。

02

同仁堂年报的主要看点

2.1、业绩概览:营收净利润双增长,业绩亮眼

同仁堂,这家有着悠久历史的老字号企业,在2023年的医药行业变革中,展现出了强大的韧性和发展潜力。尽管外部环境复杂多变,同仁堂依然保持了稳健的发展态势,业绩稳步提升,品牌影响力进一步扩大。同仁堂2023年的营业收入达到了约178.61亿元,同比增长了16.19%。这一增长数据不仅高于市场预期,也显示了公司在中药行业的强劲竞争力。同时,归属于上市公司股东的净利润也实现了16.69亿元,同比增长了16.92%。这样的业绩表现,无疑在中药股中是排名靠前的,同时也为投资者带来了一定的信心。

值得注意的是,公司扣非净利润同比增长了18.32%,这一数据高于营业收入和净利润的增长率,说明公司在成本控制和盈利能力方面有了进一步提升。

2.2、业绩预告对比:真实业绩达上限,利好消息显现

回顾1月30日公司发布的2023年业绩预期,我们可以看出,实际业绩超出了当时的预期范围。公司当时预计的净利润范围为15.68亿元至16.68亿元,而实际实现的净利润则达到甚至超出了业绩预告的上限值。这一对比表明,同仁堂在2023年的经营表现比预期还要好,尽管只是好了一丢丢,这无疑是一个利好消息。当然,司马希望隔壁的片仔癀的年报也能超出此前的业绩预告。

2.3、分红政策:加大分红力度,回馈股东

除了亮眼的业绩,同仁堂在分红政策上也展现了诚意。公司2023年拟向全体股东每10股派发现金红利5元(含税),分红率高达41%,较2022年的分红力度有了显著提升。这一举措不仅回馈了股东对公司的信任和支持,也体现了公司对未来的信心。

今年,同仁堂的股利支付率提高到了40%,虽然还有很大的提升空间,但这一进步足以显示出公司对股东回报的重视。随着公司盈利能力的提升,未来股利支付率有望进一步提高,为股东带来更多的收益。

当然,与同为中药龙头的东阿阿胶相比(不得不说,经历困境反转之后的东阿阿胶正在走牛市)同仁堂的分红率还有进一步提升的空间。但考虑到同仁堂近年来在业绩和分红方面的积极变化,我们有理由相信,未来公司会继续加大分红力度,为股东创造更多价值。

以前同仁堂的分红平淡无奇,今年提升蛮多的,也是受窗口指导,希望同仁堂能够再接再厉、继续保持稳中有增的分红态度。

2.4、季度财务数据:营收增长,净利润波动需关注

同仁堂一直致力于实施大品种战略,深挖潜力品种的创收能力。虽然品种分散,但公司通过培育品种群将销售扩大化、风险分散化,带动了业绩的稳步提升。2023年,同仁堂心脑血管类销售额达到了43.8亿,毛利率虽然较上年略有下降,但整体依然保持在较高水平。

从分季度的财务数据来看,同仁堂在2023年的营收呈现出稳步增长的趋势。然而,在第四季度,虽然营收环比第三季度有所增长,但净利润却比第三季度少了1.3亿元。扣非仅仅2.7个亿,和片仔癀一样,把第四季度给做胯了,同样的剧本,同样的套餐,为了国企都这样,难不成都是为了2024年的市值管理考核?这种情况不仅仅是一两家,而是一大堆,确实令人深思,当然这种业绩波动也得引起咱们的关注,是骡子是马,2024年一季报就可以见真章。

经过分析,我们认为这可能与原材料价格上涨、营业成本增加以及公司加大原材料采购力度等因素有关。此外,也不能排除公司对第四季度净利润有所隐藏的可能性。

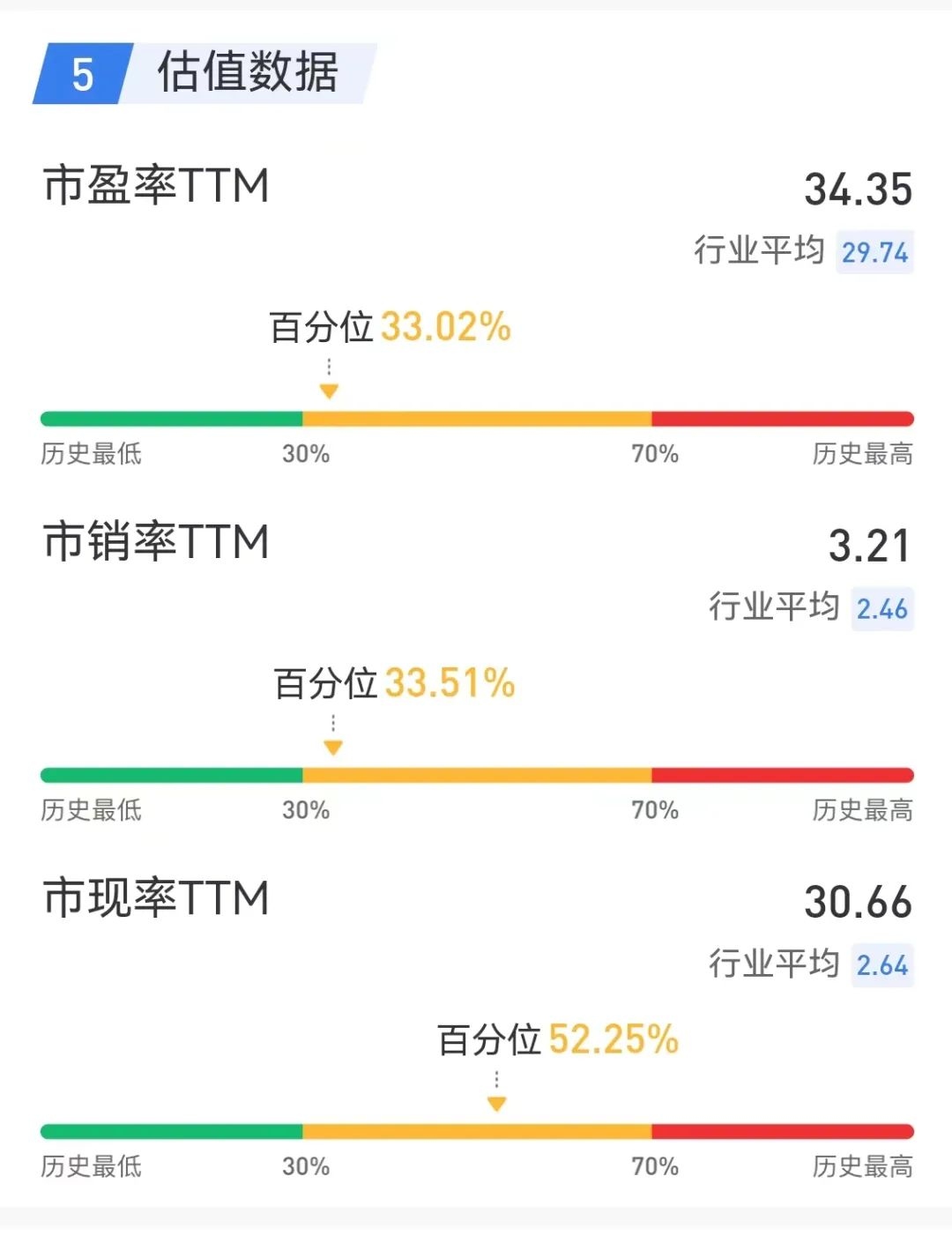

2.5、历史数据与估值分析:市盈率合理,投资价值凸显

回顾同仁堂的历史数据,我们可以发现,公司的市盈率一直保持在较高水平。大多数时间,同仁堂的市盈率都在35倍以上,即使在净利润增长放缓的年份,市盈率也依然不低。这一数据表明,市场对同仁堂的发展前景和盈利能力给予了高度认可。当前,同仁堂的市盈率约为34.25倍,与历史估值相比处于合理水平。

此外,随着中药行业的不断发展和消费者对健康需求的提升,同仁堂作为行业的龙头企业,有望在未来继续保持稳健的增长态势。因此,从长期投资的角度来看,同仁堂无疑是一个值得关注的优质标的。当然如果从短期的角度来讲,目前同仁堂还尚未见底,从司马跟踪的调研动态来看,同仁堂的一季报能够实现百分10的增长就已经很厉害了。这种趋势,对于短期的投资者并不是很友好,当然对于长期主义投资者来说,反而是一个不错的布局良机。

2.6、商业版图扩张,零售网络布局完善

截至2023年6月底,同仁堂商业已在全国设立955家药店,其中有608家设立了中医医疗诊所,提供全面的中医服务。耳机只到2023年年底,零售网点更是突破了1001家,大约75%的网点提供中医服务,形成了独特的品牌中医馆模式。这样的布局不仅扩大了公司的市场份额,也提升了品牌影响力。

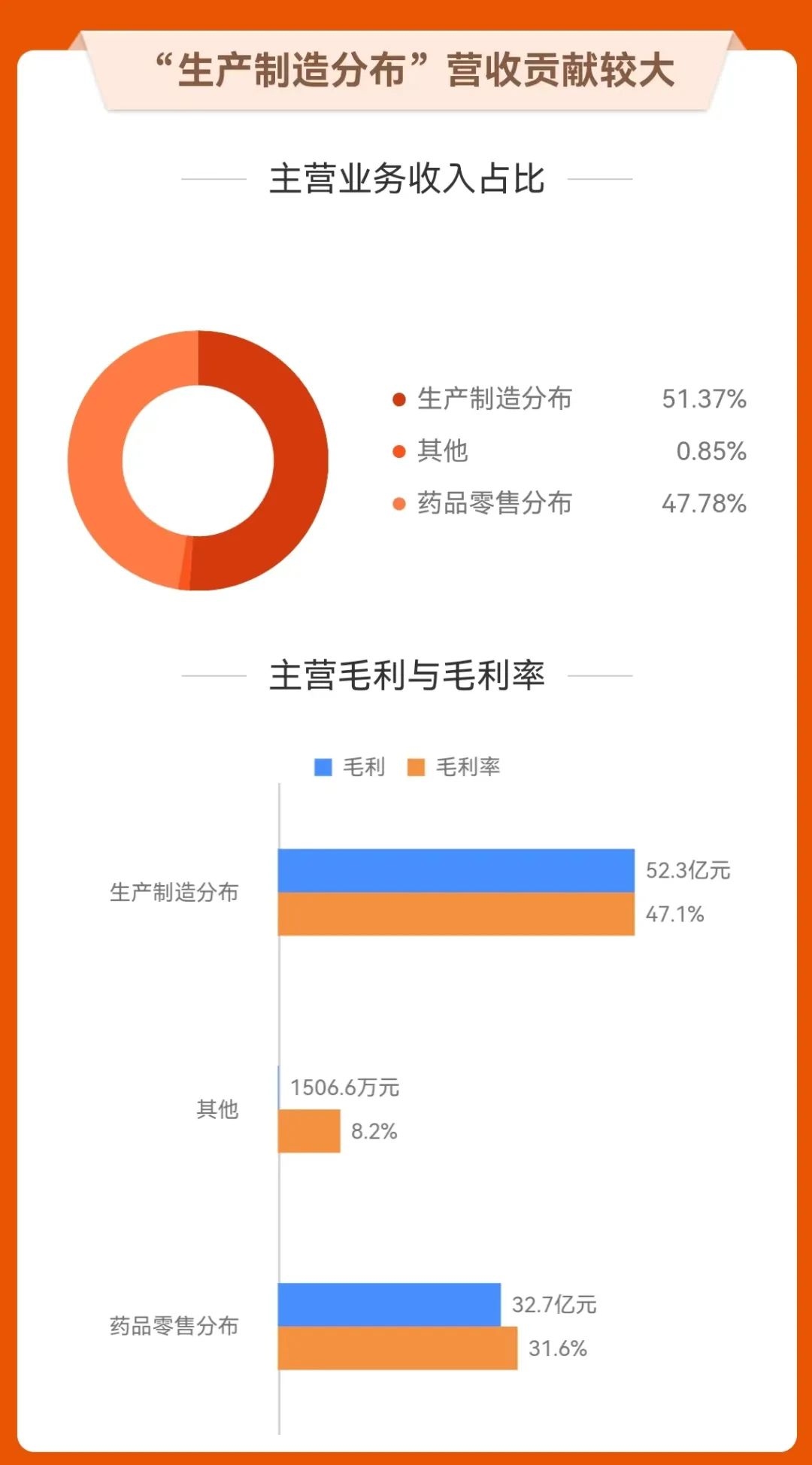

2.7、医药工业持续领跑,毛利率略有下滑

医药工业作为同仁堂的主营业务之一,报告期内收入达到了110.79亿元,同比增长12.60%。虽然毛利率同比减少了1.98个百分点,但整体上依然保持在较高水平。这主要得益于公司不断优化产品结构,提升产品质量和技术含量,以及加强成本控制和市场开拓。

2.8、医药商业快速发展,盈利能力提升

医药商业作为同仁堂的另一大业务板块,报告期内收入达到了102.46亿元,同比增长20.82%。该业务板块的毛利率同比增加了0.16个百分点,达到了31.11%。这主要得益于公司加强供应链管理,优化采购渠道,降低采购成本,同时积极拓展销售渠道,提升销售效率。

2.9、费用控制得当,研发投入稳步增长

报告期内,同仁堂的销售费用和管理费用均实现了同比增长,但增幅均在可控范围内。同时,公司研发投入合计为3.83亿元,虽然占营业收入的比重同比下降了0.24个百分点,但依然保持了稳步增长的态势。这显示出公司在保持业务稳定发展的同时,也注重技术创新和产品升级。

2.10、零售药店销售增长,中西成药占主导

截至报告期末,同仁堂商业共设立零售门店1001家,2023年内新增门店59家。零售药店通过销售中西成药及饮片获得的销售收入占零售总收入的81.75%,显示出公司在中西成药领域的市场优势。同时,保健品及食品也占据了一定的市场份额,为公司带来了多元化的收入来源。

2.11、两家子公司不尽如意

同仁堂的主要控股参股公司中,同仁堂科技和同仁堂国药在报告期内均实现了营收增长,但净利润有所下滑。这主要是由于市场竞争加剧、成本上升等因素所致。

2.12、总结与展望:同仁堂业绩稳健,长期投资价值可期

综上所述,同仁堂在2023年交出了一份令人满意的成绩单。公司不仅实现了营收和净利润的双增长,还加大了分红力度,展现了稳健的经营和对股东的责任感。从长期来看,在当前的市场环境下,同仁堂的投资价值愈发凸显。

展望未来,随着中药行业的持续发展和消费者对健康需求的不断提升,同仁堂有望继续保持稳健的增长态势。同时,公司也将继续加大研发投入,提升产品质量和创新能力,以应对日益激烈的市场竞争。因此,我们有理由相信,同仁堂的未来将更加光明。对于投资者而言,同仁堂无疑是一个值得关注的优质投资标的。

03

风险提示

尽管同仁堂在2023年取得了不错的业绩,但投资者仍需注意以下风险:

3.1行业竞争风险:中药行业竞争激烈,同仁堂需要不断提升产品质量和服务水平,以维持市场份额和领先地位。

3.2原材料价格波动风险:中药材价格受多种因素影响,如气候、产量、市场需求等。原材料价格波动可能对公司的成本控制和盈利能力。

3.3 司马记得去年的时候,同仁堂三天然安宫项目曾备受期待,但如今推出时间一再推迟。最新业绩交流会上,同仁堂管理层提到工艺改造瓶颈,引发外界对隐情的猜测。可能涉及集团战略、版块调配、对双天然安宫影响、改革调整节点或安全问题等。具体原因尚待进一步了解,能够推出与否,具有不确定性。

耐得住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !