我们以前就看过晨鸣纸业的财报,在2020年时,晨鸣纸业还是A股中的行业一哥,2021年被山鹰国际追平,2022年再被太阳纸业和山鹰国际挤到了第三位。

山东晨鸣纸业集团股份有限公司(股票简称:晨鸣纸业)是以制浆、造纸为主的现代化大型综合企业集团,总部位于山东省寿光市。晨鸣纸业成立于1958年,是中国造纸行业的领军企业之一,也是全球规模最大的造纸企业之一。

行业排名的下降,可能与晨鸣纸业主动做减法有关,在2017年时,其总资产规模在三年就实现倍增,一举超过千亿元。在千亿元规模维持一年之后,就开始了持续多年的“缩表”。在新兴市场中,很多企业利用杠杆上规模,然后通过降杠杆,同时也缩表来优化资产结构,是比较普遍的做法。但是,在总资产下降的同时,净资产也跟着大幅下降就不算完美了,这个我们以后说偿债能力的时候再说。

在2022年,营收小幅下跌时,晨鸣纸业还可以说是受到疫情的影响,2023年16.9%的下跌,成为最近七年中最差的表现,这就不能再怪给疫情了。

晨鸣纸业分行业的所有业务都在下跌,“造纸”和“制浆”行业的下跌,是其营收下跌的核心原因,因为两大行业的业务的合计占比超过九成,是晨鸣纸业的核心业务。

产销量也都在下跌,但销量的下跌低于造纸行业销售额的跌幅,说明产品的平均价格是处于下跌状态的。

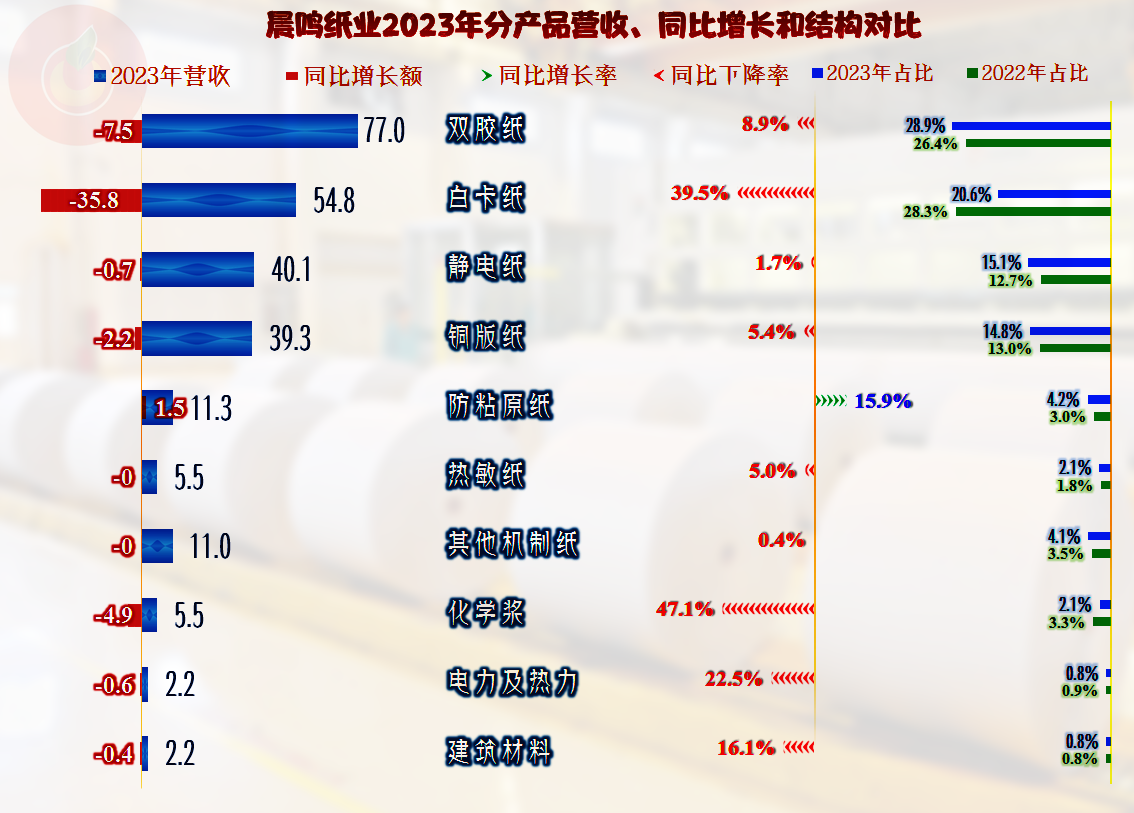

晨鸣纸业的产品类别比较多,我们看一下主要的构成及变化情况,2022年最大的单一产品是“白卡纸”,在大跌近四成后,被跌得更少的“双胶纸”超越。除了“防粘原纸”外的其他主要产品,也都在下跌之中,看来,这种下跌是行业性的普遍现象,并非个别产品的销售出了问题,后续我们还将看一些晨鸣纸业同行的财报,大多数也都过得不太好。

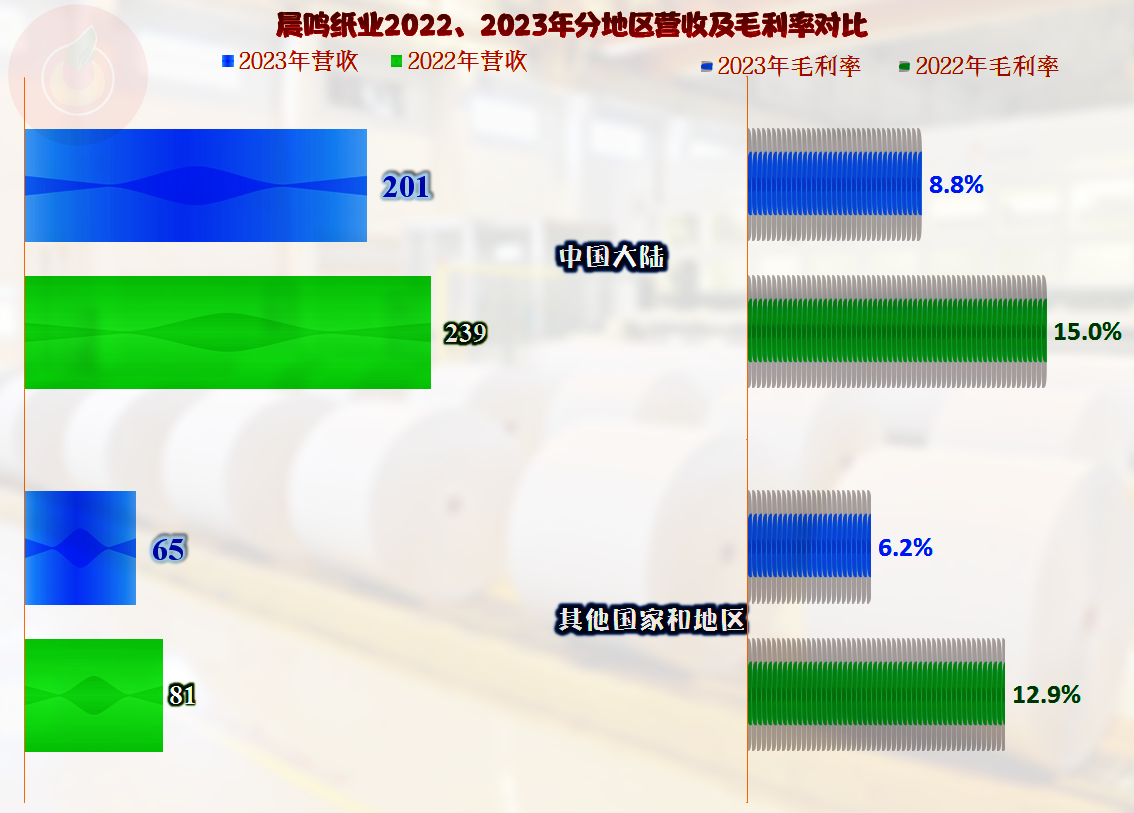

从分地区的构成来看,下跌似乎也是全地域性的,国内和国际市场都在大跌,国际市场下跌得还要更猛一些,通过东边不亮西边亮,似乎也解决不了他们家的问题。

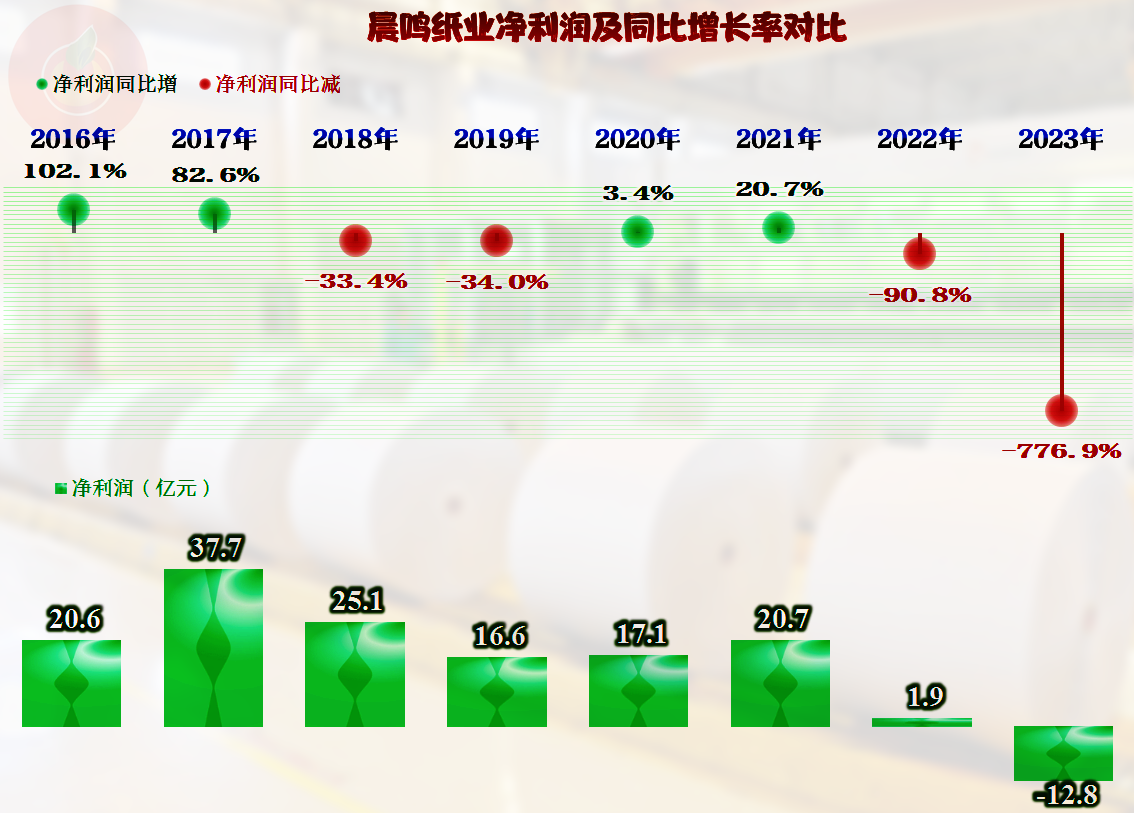

2022年营收的微跌,晨鸣纸业马上就跌至保本点附近,2023年的大跌,出现亏损就不会让人觉得奇怪了。

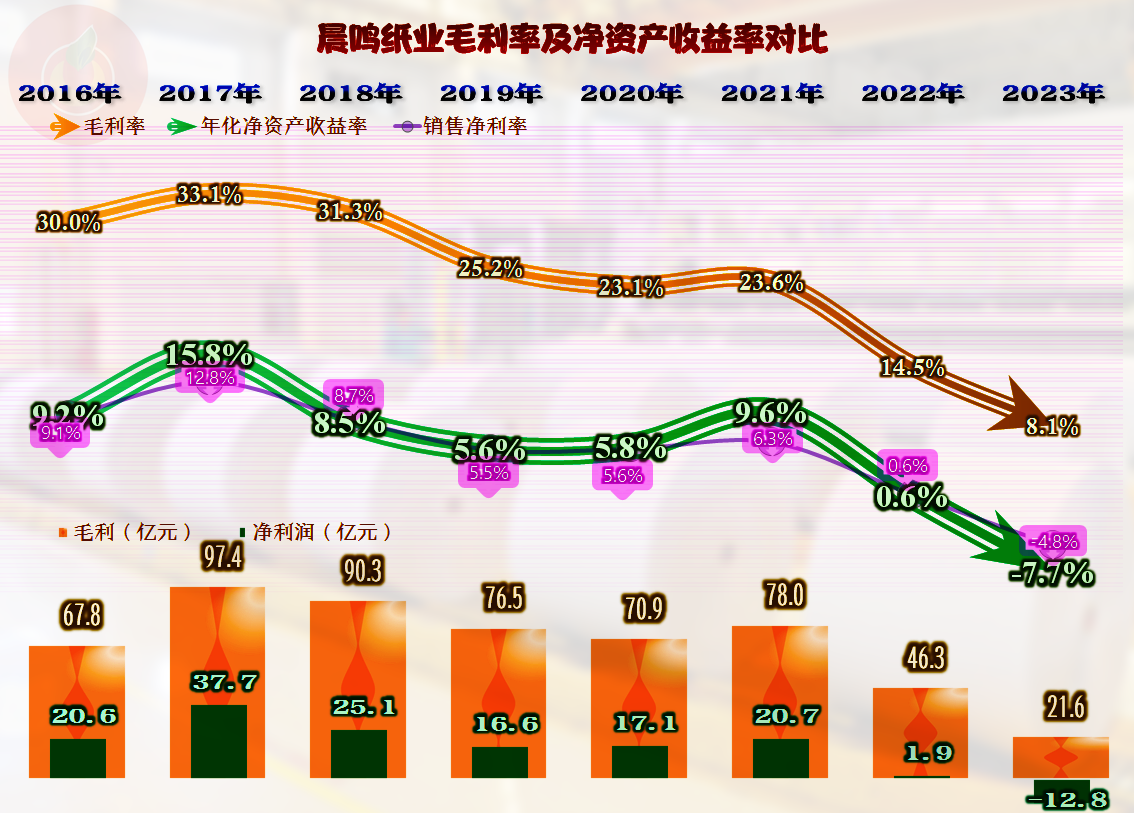

亏损的原因并不全是规模效应的负作用,因为晨鸣纸业最近两年的毛利率暴跌,2019年下跌后,还可以形成一个三年相对平缓的平台,2021年开始的毛利率下跌,几乎是断崖式地不回头。可能8.1%的水平是真的不会再怎么跌了,但这却是一个无法盈利的水平,差不多还完利息,就剩下不多了。

其销售净利率与净资产收益率比较接近,在2018-2021年期间的表现还是不错的,但最近两年就不太好看了。晨鸣纸业的财务杠杆不低,甚至偿债风险还比较大,为何其销售净利率与净资产收益率比较接近呢?

这是因为造纸是传统轻工业中,资产最重的行业,其长期资产占用大,建设周期长,总资产的运营效率一般都比较低。晨鸣纸业的总资产周转一次的时间,接近三年了,相当夸张。相对来说,另外两家同行的总资产周转比晨鸣纸业要好一些,但也在1-2年之间。

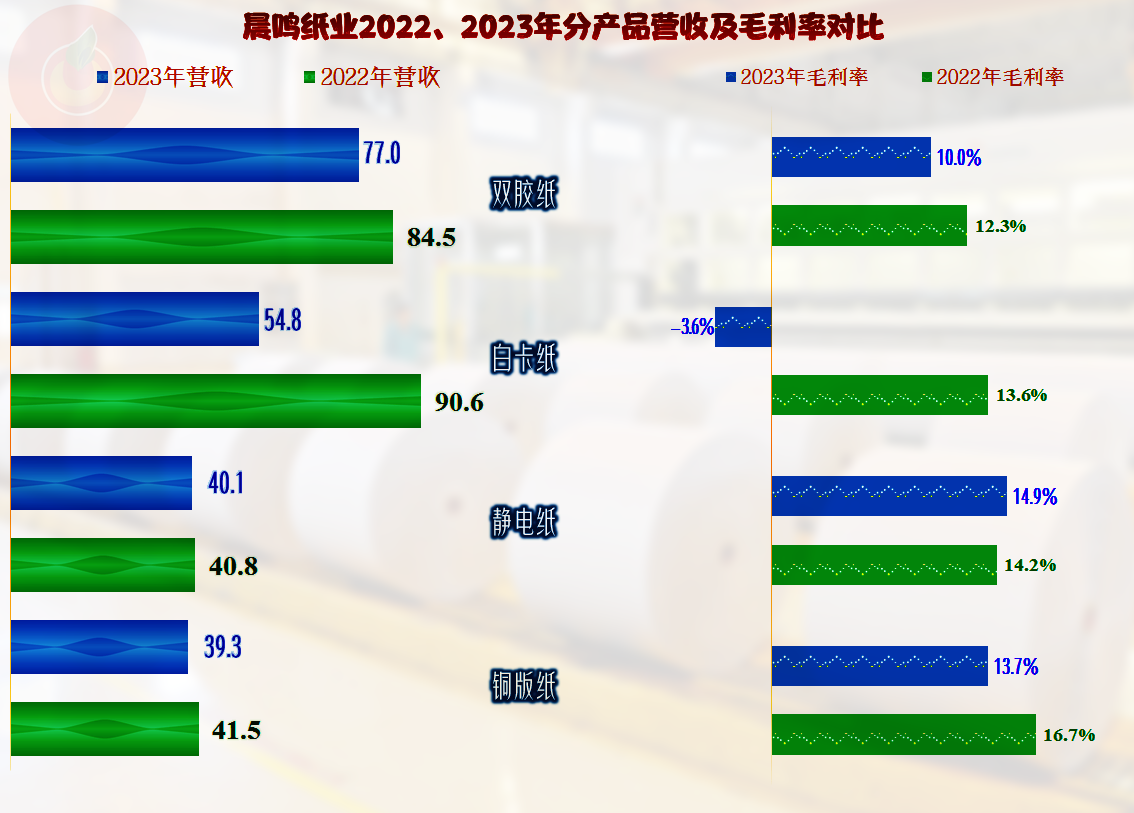

晨鸣纸业所涉及的重要行业的毛利率都在下跌,造纸业务的毛利率下跌是平均毛利率下跌的核心原因;制浆业务几乎是保本经营,其销售收入大跌就不奇怪了,是谁也得控制着这类不赚钱的业务。

分产品来看,“白卡纸”的销售收入大跌,也和制浆业务一样,甚至还要更严重一些。因为“白卡纸”不是不赚钱,而是在赔钱了,适当调整这类亏损业务的产销量,是经营者无奈的选择。分产品来看,还有“静电纸”这类毛利率还在增长的业务,多少给晨鸣纸业带来一些心理安慰。

分地区的毛利率几乎在相同幅度下跌之中,仍然是国内市场的毛利率要略高一些,通过海外市场,似乎也不是解决问题的出路。

最近两年的主营业务都是亏损的状态,只是2022年亏得很少,还可以靠其他收益给抹平,2023年总成本超过营收8.1个百分点,这就必然会亏损了。期间费用占营收比在持续下降多年后,2023年又开始了回升,虽然金额还在下降,但营收降得更多。

期间费用中最为麻烦的是财务费用,其占比近半,是经营的极大负担。这和晨鸣纸业前些年不断通过杠杆来扩张有关,杠杆是个好东西,但一般用于市场增长潜力较大,且毛利率相对较高的行业,显然造纸行业很难符合这个条件了。

分季度来看,2023年四季度的毛利率似乎已经过了最低谷,但仍然远低于其期间费用占营收比。显然还要至少再反弹七八个百分点才能保本。因为其期间费用可压缩的空间已经不大了。

2023年在其他收益方面的表现还是不错的,“投资收益”和政府补助等收入抵消掉上升的“信用减值损失”后,仍然有4.7亿元的净收益。但是,这些收益对于其主营业务的亏损,仍然是杯水车薪。

显然一次是说不完晨鸣纸业的情况了,就先看到这里,有空再看其更加严峻的偿债方面的问题吧。

声明:以上为个人分析,不构成对任何人的投资建议!

本文作者可以追加内容哦 !