恭喜发财,我是元宝将军

沙场闲谈

今天在外面,电脑设备网络不给力,本来要写篇长的,现在只能长话短说。

当初买入华晨中国,就是基于极度低估+高分红套利逻辑。

一开始去年建仓,大致算了内在价值差不多8元。安全边际留的比较足,给华晨的账面现金,华晨宝马的股权价值都打了折扣。

大致得出,买入后至少有50%的预期收益,就把手上空余的现金都买入了。

随着2023年中国宝马的业绩超过预期,给华晨中国带来了80亿的利润收入。这使华晨中国的内在价值又有提升,顺带的也提高了华晨宝马的股权估值。

这里顺便简单的再算一下估值

按保守估值:

宝马股权给3pe,77*3=231 亿人民币

这次分红还第三笔债务 37 亿, 37/0.3=123.3亿人民币

231+123.3=354.3/0.92=385/50.45≈7.63港币

按乐观估值:

宝马股权 6pe,77*6=462 亿人民币

2025 年 8月前,需要分红还债 37+21+21=79 亿,79/0.3=263.3亿人民币

462+263.3=725.3/0.92=788.36/50.45≈15.62港币

结合以上保守以及乐观估值,也就是说华晨中国的合理估值在7.63~15.62港币。

总体来说,华晨中国的低估套利逻辑已经有所兑现。目前想再追入华晨中国的话已经有较大的博弈风险。

低风险偏好的投资者此时买入已经没有很高的安全边际了,关于华晨中国持有华晨宝马的25%,乐观估值我为什么给6pe,其实宝马中国业务的增速,是远远高于宝马集团其他地区的业务的。

更高的增速,理应给更高的估值这没问题。

但目前的整车市场来看,给6pe还是具有很大不确定性,只是理论上的一个估值,所以还是以保守估值来评估比较适合。

整体来说,今年的账户因为华晨中国这一波,净值已经新高了。A股一季度经历了几轮轮动切换的洗礼,节奏好的人确实能吃到很多波超额收益。

但像我这样懒笨的人(不爱天天研究,扩大能力圈),还是对短期走势不太眼红,依旧喜欢按既定的持仓策略来等待价值兑现。

整体持仓的风格还是低估+价值,呆坐原地等待市场轮动。2024年大盘的话,其实不用担心。重要的是避雷没有业绩预期支撑的股票,已经进入一季报密集披露期了,要特别注意这点。

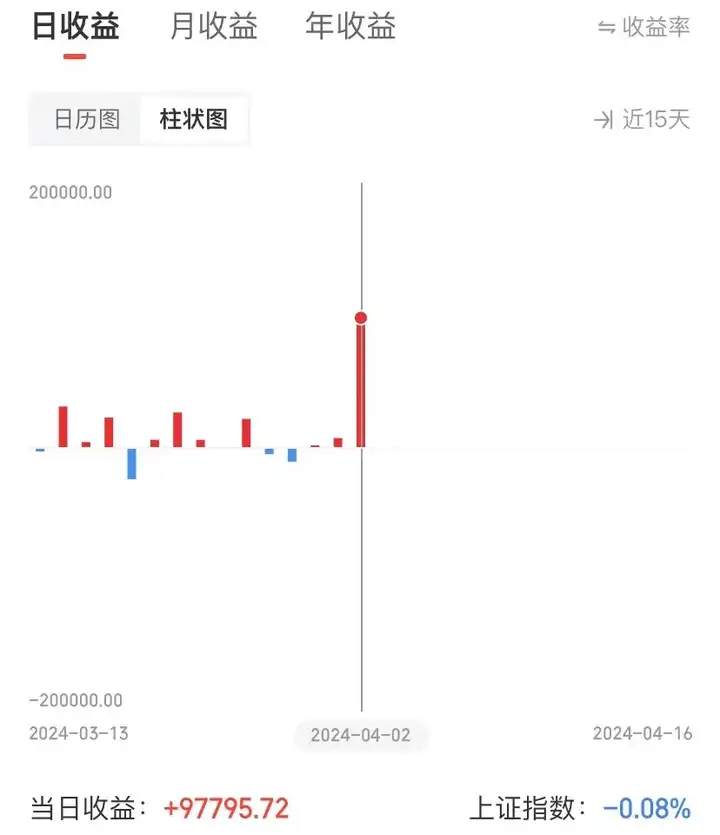

当日交易记录和收益情况:

今作:无

今日收益:97795.72

账户情况

1、目前持仓

2、上期持仓

3、本年度收益

2024年内,上证指数涨幅:3.36%, 将军实盘收益:16.15%

4、记账后的历史收益记录

2021年:54.84%,2022年:-0.4%,2023年:4.02%

#实盘记录#

$华晨中国(HK|01114)$

本文作者可以追加内容哦 !