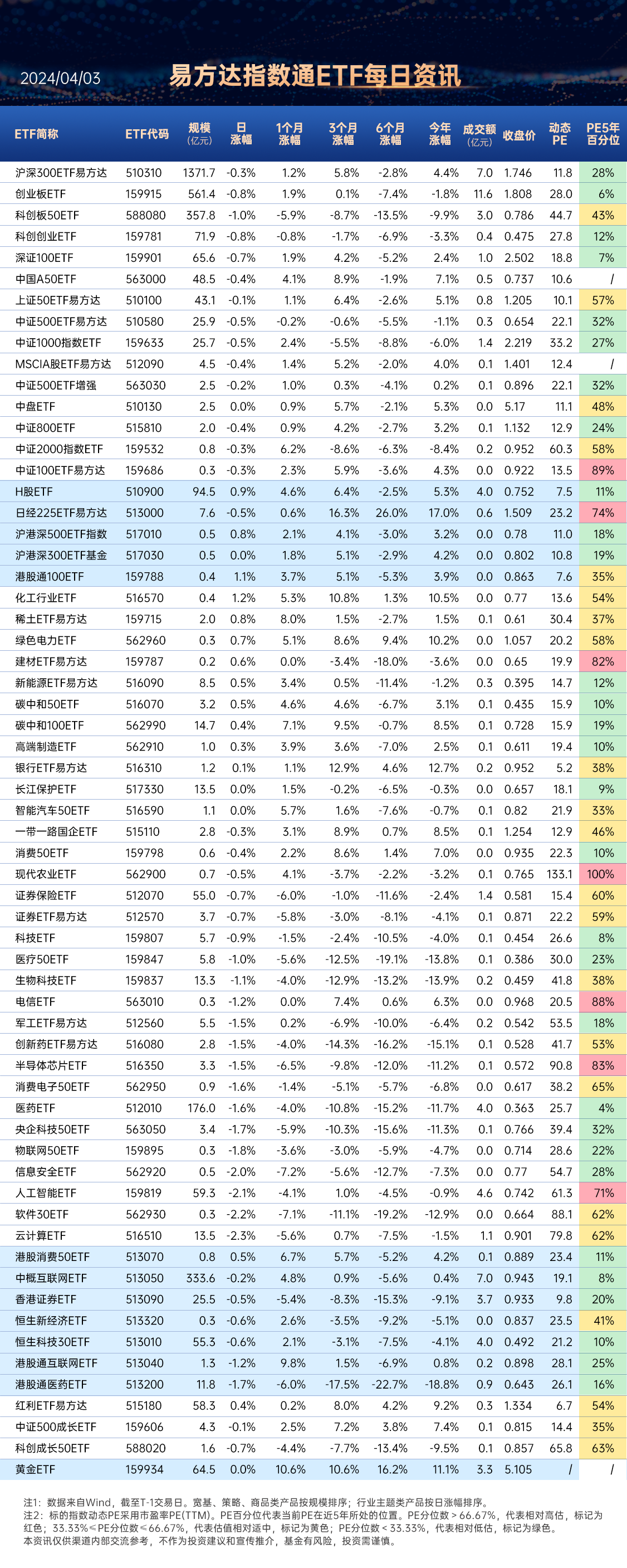

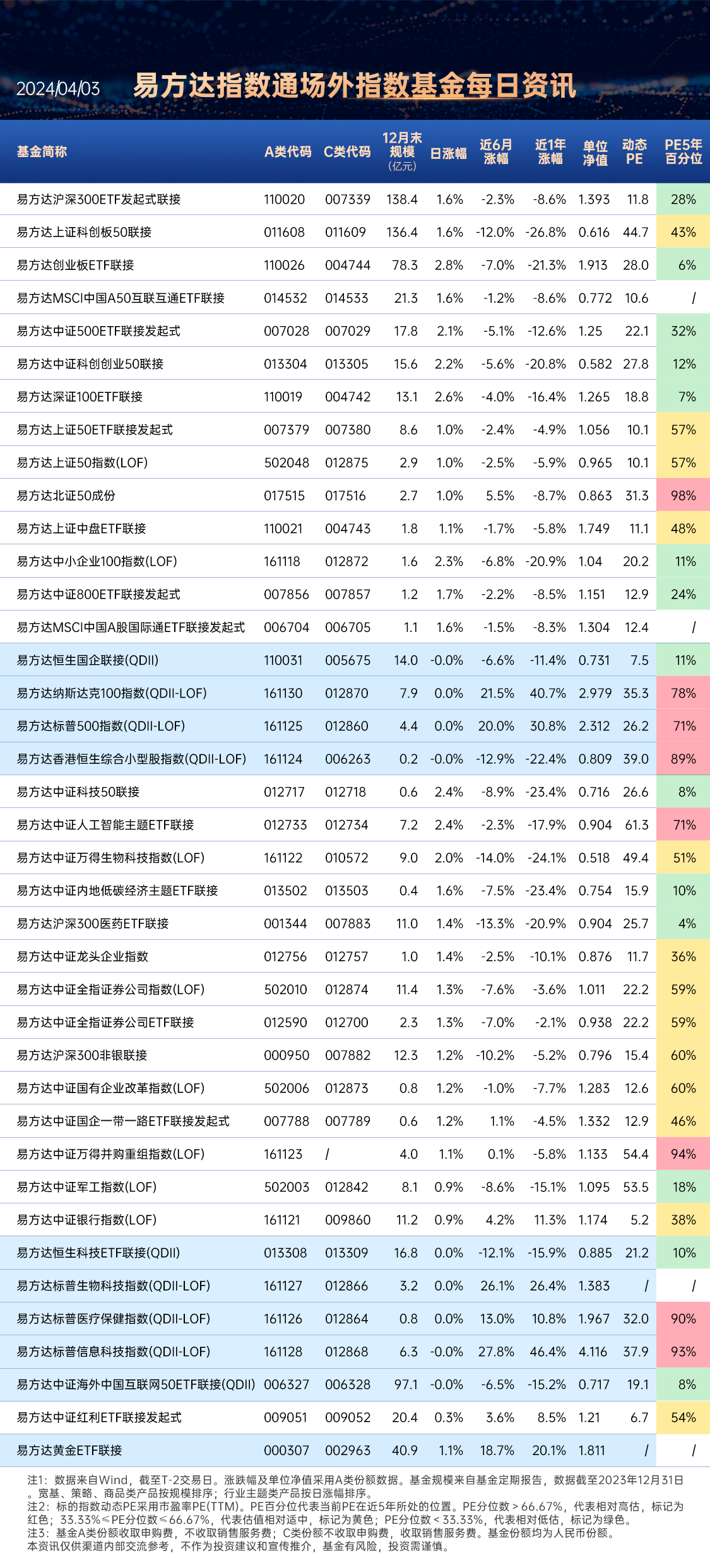

一、指数走势点评

总体看,A股全天横盘震荡,小幅收跌。指数全面下行,上证指数、上证50、中证500、沪深300、中证1000、创业板指、科创板50,涨跌幅分别为-0.08%、-0.24%、-0.37%、-0.42%、-0.5%、-0.62%、-0.87%。赚钱效应较差,两市成交微降,跌破万亿,全A个股2278家上涨、2895家下跌,两市成交额约0.97万亿元,较上日减少0.03万亿元。

盘面看,昨日石油石化、钢铁、基础化工涨幅居前,分别上涨1.99%、1.39%和1.37%。固态电池板块近期持续走高,主因智己L6率先搭载“超快充固态电池1.0”技术。近期黄金持续破新高,驱动贵金属板块大幅上涨。3月PMI数据反映外需超预期改善,出口链相关概念股走高。

主要影响因素如下:

1、中期复苏仍待验证,前一日上涨过后,昨日市场积极信心有所减退。3月PMI数据超预期回升,季节性与出口是主要贡献,但PMI走势和多个供需端高频指标走弱有背离,价格也没有明显起色。经济边际修复仍难以推动预期改善,中期复苏仍待验证,一定程度上压制市场信心。

2、4月首个外资交易日呈现净流出态势,叠加美债利率回升、两市成交跌破万亿,影响A股投资者风险偏好。超预期的3月PMI数据发布过后,昨日迎来首个外资交易日,北上资金单日净流出16.18亿元,反映海外投资者对国内经济复苏预期仍然存在忧虑,叠加10年期美债利率升破4.3%水平,两市成交额再度跌破万亿,共同从分母端对A股投资者风险偏好产生影响。

焦点板块方面:

1、智己L6率先搭载“超快充固态电池1.0”技术,固态电池板块近期持续走高。3月30日,据上汽集团官微消息,智己L6将于2024年4月8日正式发布,搭载准900V超快充固态电池,采用“超高离子电导率复合固态电解质”,以及“干法固态电解质一体成型”工艺技术,突破1000公里超长续航。受上述消息催化,近期固态电池板块持续走高。

关注储能电池ETF(159566)

2、近期黄金持续破新高,驱动贵金属板块大幅上涨。消息面上,现货黄金价格延续攀升走势,LME金价隔夜盘中最高触及2265.651美元/盎司,再创历史新高。与此同时,多家国内黄金品牌报价也水涨船高,部分黄金品牌报价已接近700元/克。

关注$黄金ETF(SZ159934)$,场外联接(A类:000307;C类:002963)

3、3月PMI数据反映外需超预期改善,出口链相关概念股走高。3月新订单指数大幅上行4个百分点至53%,其中新出口订单大幅上行5个百分点至51.3%,内需、外需双双改善,出口订单表现更强。外需方面,3月份ISM美国制造业PMI超预期回升至50.3,为2022年9月以来首次进入扩张区间,显示出海外制造业补库需求逐步增强,近两日出口链相关概念股大幅拉升。

二、宏观要闻

1、国家发改委主任郑栅洁主持召开专题座谈会,与民营企业沟通交流大规模设备更新和消费品以旧换新工作

据国家发改委,4月2日上午,国家发展改革委主任郑栅洁主持召开大规模设备更新和消费品以旧换新第1次专题座谈会,与京东集团、美的集团、海尔集团、格力电器、雅迪科技、格林美等6家民营企业负责人座谈交流,认真听取企业家对消费品以旧换新工作的诉求建议,就下一步落实落细相关工作进行了深入交流讨论。郑栅洁表示,下一步,国家发展改革委将利用好促进民营经济发展壮大部际联席会议制度,与有关部门一道,充分发挥经营主体作用,更好发挥政府引导作用,打好政策组合拳,强化信息、智能技术等科技支撑,推动汽车、家电以旧换新和家装厨卫“焕新”,真正把这件实事办好、把好事办实,让企业和老百姓享有更多获得感,扎实推进我国经济高质量发展。

2、国家互联网信息办公室发布生成式人工智能服务已备案信息

促进生成式人工智能服务创新发展和规范应用,网信部门会同相关部门按照《生成式人工智能服务管理暂行办法》要求,有序开展生成式人工智能服务备案工作,现将已备案信息予以公告。提供具有舆论属性或者社会动员能力的生成式人工智能服务的,可通过属地网信部门履行备案程序,属地网信部门应及时将已备案信息对外公开发布。已上线的生成式人工智能应用或功能,应在显著位置或产品详情页面公示所使用已备案生成式人工智能服务情况,注明模型名称及备案号。

3、国家数据局向社会公开征求《深化智慧城市发展 推进城市全域数字化转型的指导意见》意见

指导意见提出,到2027年,全国城市全域数字化转型取得明显成效,形成一批横向打通、纵向贯通、各具特色的宜居、韧性、智慧城市,有力支撑数字中国建设。城市数字经济创新活跃,数字治理高效精细,数字服务畅享便捷,数字应急韧性安全,生态环境智慧绿色;适数化制度机制实现突破创新、长效化运营确保可持续发展、协同化发展格局联动内外;数字设施大动脉畅通优化,数据资源大循环活力释放,城市发展成果惠及全民。到2030年,全国城市全域数字化转型全面突破,人民群众的获得感、幸福感、安全感全面提升,涌现一批数字文明时代具有全球竞争力的中国式现代化城市。

4、国家数据局:统筹推进城市算力网建设,推动新能源汽车融入新型电力系统

国家数据局向社会公开征求《深化智慧城市发展 推进城市全域数字化转型的指导意见》意见。指导意见提出,深入实施城市云网强基行动,加快建设新型广播电视网络,推进千兆城市建设,探索发展数字低空基础设施。统筹推进城市算力网建设,实现城市算力需求与国家枢纽节点算力资源高效供需匹配,有效降低算力使用成本。建设数据流通利用基础设施,促进政府部门之间、政企之间、产业链环节间数据可信可控流通。推动新能源汽车融入新型电力系统,推进城市智能基础设施与智能网联汽车协同发展。加快推进数据产权、流通交易、收益分配、安全治理等制度建设,促进数据要素高效流通和使用。

三、策略观察

展望4月,光大证券策略观点认为:

核心问题一:市场反映了哪些变化?一季度A股市场先抑后扬,上证指数小幅收涨。风格方面,高股息行业仍然整体占优。春节以来,市场整体表现较好,虽然春季行情持续时间相对较短,但期间日均涨幅处于2010年以来的相对高位。这一方面是由于政策积极发力,助力前期市场强势反弹,另一方面1、2月份经济数据整体略超预期支撑市场表现较好。不过,微观层面上,分析师的盈利增速一致预期仍然在持续的下调,一定程度上反映市场微观预期仍相对偏弱。

核心问题二:4月会是决断之时么?从以往经验来看,春季行情往往会在四月重新决断,但我们认为今年四月未必会是决断之时。市场政策预期和经济预期或仍会朝着现有的方向持续变化,上市公司一季度业绩有望继续改善,市场或不会面临基本面显著低预期的风险。因此,今年4月份未必会是市场行情的分水岭,前期市场的修复行情或仍将维持。

核心问题三:机构交易行为变化会有怎样的影响?市场回暖背景下,机构交易行为可能会发生变化。总量层面来看,机构交易行为变化对于市场影响不大,历史相似时期,机构交易行为变化后市场往往表现不错,而且当前目前机构资金中的“中短期筹码”获利有限,减仓动力偏弱。不过,机构交易行为变化可能会带来市场结构的变化。加仓概率较高的行业:建筑装饰、轻工制造、家用电器、农林牧渔、非银金融、建筑材料及环保。减仓概率较高的行业:基础化工、汽车、机械设备、有色金属、电力设备及电子。

A股市场:维持震荡上行。预计A股市场将保持韧性。当前经济正逐步改善,政策仍积极发力,企业盈利有望持续回升,夯实A股市场上行基础。此外,随着美国通胀逐步回落,市场预计美联储6月将有较大概率开启降息,海外流动性有望持续改善,A股市场估值有望抬升。因此,整体来看,企业盈利回升,叠加海外流动性边际改善,A股市场有望保持韧性。此外,即使未来市场出现短期调整,但或不会再度回到前期低点。财报季建议关注分红有望提升的家用电器、公用事业、通信等。此外,从行业打分情况来看,4月份基础化工、有色金属、电子、石油石化、食品饮料及交通运输行业最值得关注。

港股市场:弹性之选。港股通常在4月表现较好。港股作为高度机构化的离岸市场,投资者的风险偏好整体较高,对盈利确定性的要求也更高。盈利改善往往会带来港股修复行情,受到海外市场以及业绩的提振,港股有望在4月表现较好。建议关注稀缺品种以及业绩稳健的行业。

关注$中证A50ETF易方达(SH563080)$

(光大证券《何时决断?——2024年4月策略观点》,2024/4/2,不作为任何投资建议。)

四、行业聚焦

昨日,石油石化行业涨幅第一。

国信证券认为:

3月油价回顾:截至3月28日收盘,WTI原油现货价格为83.17美元/桶,较上月末上涨4.91美元/桶,涨幅为2.7%;布伦特原油现货价格为87.14美元/桶,较上月末上涨2.31美元/桶,涨幅为6.3%。3月上旬一方面由于地缘局势升温,乌克兰袭击俄罗斯的能源基础设施,另一方面供给端OPEC+延长自愿限产时间至二季度末;3月中下旬EIA上调全球油价预测,将2024年布伦特原油预测价格2024年从82.4美元/桶上调至87.0美元/桶,2025年预测价格从79.5美元/桶上调至为84.0美元/桶,同时俄罗斯政府下令其国内各石油公司在第二季度减少石油产量,确保在6月底前达到900万桶/天的产量目标。因此3月底布伦特、WTI原油价格均创年内新高,预计年内原油价格有望持续上行。

油价观点判断:

国信证券认为原油整体供需偏紧,IEA在3月月报将2024年全球原油需求预测大幅上调20万桶/天,未来布伦特油价有望维持在80-90美元/桶的较高区间。根据OPEC、IEA、EIA最新月报显示,2024年原油需求分别为104.46、103.20、102.43百万桶/天(上次预测分别为104.40、103.00、102.42百万桶/天),分别较2023年增加225、130、142万桶/天(上次预测分别增长224、120、142万桶/天)。

供给端OPEC+继续加大减产力度,OPEC+延长自愿限产时间至二季度末,同时俄罗斯政府下令其国内各石油公司在2024年第二季度减少石油产量,从第一季度约950万桶/天进一步减产50万桶/天,确保在6月底前达到900万桶/天的产量目标;美国战略石油储备进入补充阶段,且页岩油资本开支不足,增产有限,供给端整体偏紧。需求端随着全球经济的不断修复,逐渐进入季节性需求旺季,国信证券认为石油需求温和复苏,整体供需相对偏紧,油价有望继续维持较高区间。

关注化工行业ETF(SH516570)

(国信证券《油气:供给端持续收紧,国际油价创年内新高》,2024/4/2,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/4/2

$中国石化(SH600028)$

#【有奖】3000以下“黄金坑”,这波抄什么?#

#50.8%!3月份中国PMI重回扩张区间#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !