(免责声明:本材料只做个人研究,不做任何投资指导。)

1.沙库巴曲缬沙坦钠需要从专利

专利号:ZL201110029600.7/CN102091330 B,专利到期日2023/1/16,产品/组合物:2018.01.03, SIPO宣布专利权全部无效:专利权人可在3个月内向北京知识产权法院提起诉讼。

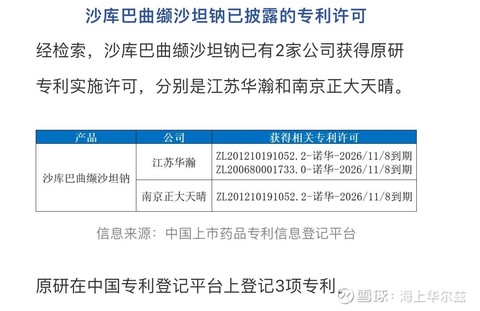

专利号:ZL200680001733.0/CN101098689 B,专利到期日2026/11/8,产品/化合物:也保护了3钠2.5水晶型;

专利号:ZL201210191052.2/CN102702119 B,专利到期日2026/11/8,产品/化合物:上一专利的分案。

有了专利才好下结论。

总结就是:截止目前国内只有诺华的“诺欣妥”上市,国内首仿“一心坦”成功进入医保,纳入地方集采,其他家还没看到销售数据。

2.原研诺华

诺华的产品是2017年进入国内市场,19年进入医保,目前进口产品生产地为瑞士和新加坡工厂,另外诺华北京制药厂作为分装厂的存在,做药物分装。

国内销售渠道暂无研究。

3.国内仿制药首仿

石药集团和南京一心和“一心坦”晶型专利挑战成功。

一心坦涉及到专利纠纷,但还是上市进入医保,价格跟诺华一致。复星医药为独家权益。

我判断石药欧意集团并没有突破晶型专利或者授权使用,只能等诺欣妥原研晶型专利到期即2026年11月后再上市销售。而方生和医药的一心坦未来三年将是原研诺欣妥之外唯一的仿制药销售,冲击诺华海量市场。

3.国内仿制药获批上市

目前CDE上市申请通过的有科伦药业,齐鲁药业(海口生产),成都倍特,正大天晴,德全药品,吉林四环一共6家。注册审批中的100多个,其中就有润都制药。不过都要等专利到期后才能销售。(这其中有两个特例,后面会详细讨论)

4.国内原料药

国内注册完成的有信立泰,天宇股份,润都股份,美诺华,重庆圣华曦,迪嘉药业,华中药业,石药集团欧意药业,科伦药业,新华药业,等合计15家。大部分是制剂原料药关联审评状态A。因此拥有原料药的批文和产能,可以迅速抢占市场。当下谁进入原研和国内首仿,谁先受益,只有两年时间。过了专利期,这个产品就再也没有意思了。

5.原研授权

无专利悬崖问题,诺华也是紧急授权了华翰医药和正大天晴,可以在专利到期之前为其生产该药物,具体怎么分成不得而知。总之,华瀚医药在中国完成了技术转移、生产和商业化,一气呵成。

网页链接{华瀚医药悦欣妥 沙库巴曲缬沙坦钠片获批上市 惠及心衰高血压患者_中国网客户端网页链接}

不得不说,华翰医药的成功也是自身实力的体现,其母为香港易威生科技(主体是台湾上市药企易威生),华翰作为持证商,授权江苏德全药品公司生产制剂,原料是润都CDMO。

正大天晴作为制剂持证商,其子公司连云港润众制药的原料药已经获批上市。

华翰医药和正大天晴的规格跟原研不同,均为100mg(沙库巴曲49mg/缬沙坦51mg),状态都是新批准暂未销售,可能还是专利问题。

6.沙库巴曲缬沙坦钠FDA申报

国内目前只有常州制药,润都制药,其他是印度厂家。

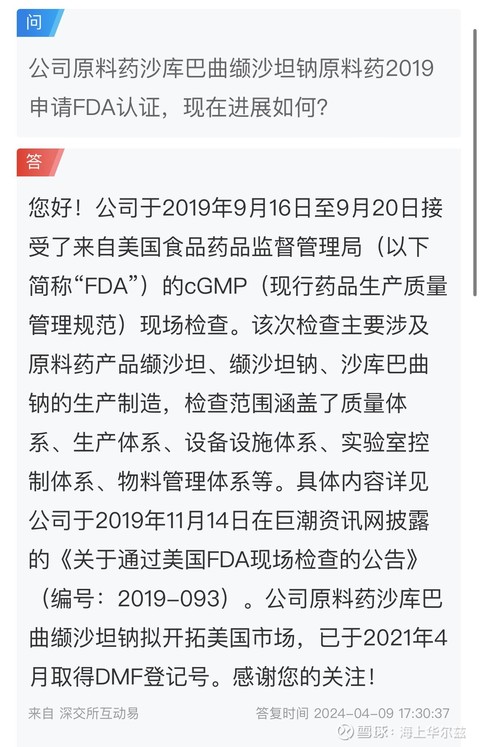

润都股份于2019年9月16日至9月20日接受了来自美国食品药品监督管理局的cGMP(现行药品生产质量管理规范)现场检查。该次检查主要涉及原料药产品缬沙坦、缬沙坦钠、沙库巴曲钠的生产制造,检查范围涵盖了质量体系、生产体系、设备设施体系、实验室控制体系、物料管理体系等。具体内容详见公司于2019年11月14日在巨潮资讯网披露的《关于通过美国FDA现场检查的公告》(编号:2019-093)。公司原料药沙库巴曲缬沙坦钠拟开拓美国市场,已于2021年4月取得DMF登记号。

7. 市场前景

国内销售额:在中国市场上,沙库巴曲缬沙坦钠片同样表现出了强劲的增长势头。2022年,该药物在中国的销售额达到了28.3亿元人民币,同比增长13.29%。此外,据米内网数据显示,2021年该产品在中国三大终端6大市场的销售额增速均达三位数,首次突破20亿元,同比增长127.62%。2022年,其在中国三大终端六大市场的销售额超过20亿元,其中院内市场(公立医院终端+公立基层医疗终端)是主要销售渠道,同比增长6.54%。

全球销量:2021年,原研沙库巴曲缬沙坦钠全球销售额达到了35.48亿美元。 2022年,其全球销售规模进一步增长,达到了46.44亿美元,同比增长37%。 2023年上半年,该药物的销售额已经达到了29.15亿美元,同比增长31%,预计全年的销售额有可能突破60亿美元。

随着专利悬崖到来,国内面临仿制药的竞争压力,诺华通过授权专利的形式,必然会促发价格下调。同时伴随快速放量,2024年原研有望突破50亿销量。2026年专利到期后,仿制药市场有望突破60亿人民币,未来增长降更为强劲。

风险提示:沙库巴曲缬沙坦钠片的市场前景看好,不仅因为其作为一种有效的心衰和高血压治疗药物在临床上的广泛应用,还因为国内外指南的一致推荐。随着更多的国产仿制药获批上市,预计该药物在中国的销售额将会进一步增长。同时,随着专利到期的临近,市场竞争将更加激烈,可能会推动价格的下调,从而惠及更多的患者。

最后,想说一下,炒作“重磅炸药”的逻辑都一样,比如跟司美格鲁肽,国内目前没人能突破专利,而且原料药原研不考虑国内供应链,国内药企无法吃到专利期红利,只能等待专利到期后的红海。也只有走在前头的原料药绑定原研,绑定首仿,开拓海外市场,才能走的更远,诺泰生物是减肥药多肽原料药的龙头,就是一个逻辑。说回沙库巴曲缬沙坦钠,对于国内仿制药市场布局,润都股份是参比诺泰生物的存在。

1.润都是否绑定诺华供应链的猜想。

直接诺华的路子目前还走不通。

如果直接给诺华供货,需要通过FDA审查,不过,公司已经通过FDA认证。也在美国DMF申报,走在最前。起始物料中间体不用注册就已经可以卖海外客户。

诺华国内授权厂家

供给华翰药业,原料药或者中间体衍生物销售给德全药品,德全药品生产制剂。

供应首仿南京一心和药业,复星医药商业化权益,授权给一心和持证,制剂委托江苏宣泰医药生产,润都提供CDMO服务。

润都制药自己国内原料批文和台湾原料批文,而且自己做制剂临床还买进行中,获批只是时间问题,将来做仿制药。

三条腿走路!!!

说回投资上,完美符合国外爆款品种,国内授权供应链炒作的逻辑。

逻辑跟当年新冠药一样,辉瑞授权国内仿制药,授权制剂CMO,其实最后股价涨的都不是这些,而是背后提供中间体的,美诺华,雅本化学,精华制药,新华药业。

我不懂投资,只是从单一产品逻辑分析,希望对大家有所帮助。

#仿制药#

#创新药#

本文作者可以追加内容哦 !