一、指数走势点评

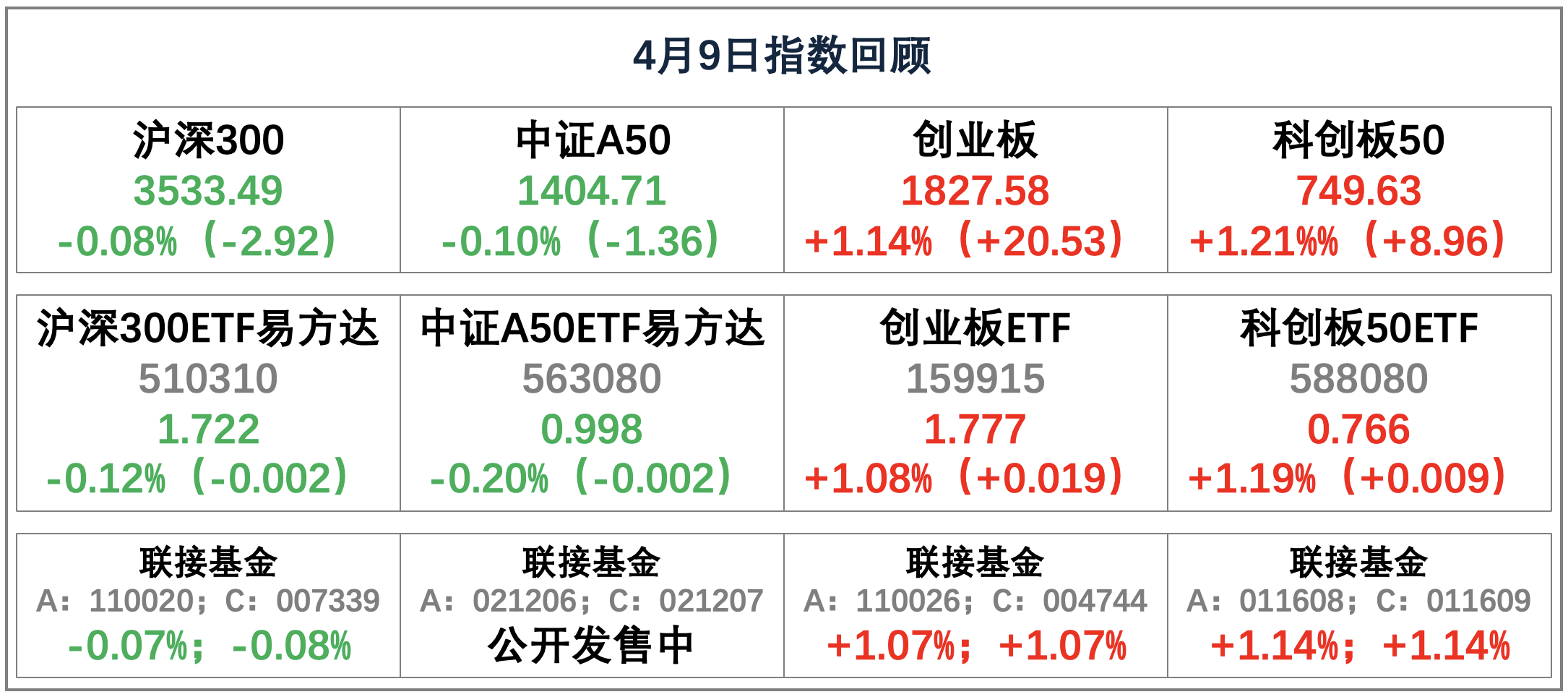

总体看,昨日两市大盘弱势震荡,盘中探底回升。指数多数上涨,科创50、创业板指、中证500、上证指数、沪深300、上证50涨跌幅分别为1.21%、1.14%、0.84%、0.05%、-0.08%、-0.39%。赚钱效应较好,两市成交缩量,全A个股4162家上涨、1088家下跌,两市成交额约0.7963万亿元,较上日减少0.13万亿元。

盘面看,昨日电力设备、美容护理、医药生物涨幅居前,分别上涨2.15%、2.02%和1.94%。搭载“超快充固态电池”的上汽智己L6已正式亮相,固态电池概念大涨;清明假期旅游消费数据表现良好,旅游酒店板块走高;住房公积金调整,房地产板块反弹;多地政策支持创新药发展,CRO板块震荡走强。

主要影响因素如下:

1、多地密集调整优化住房公积金政策,地产链信心有所改善,带动大盘震荡反弹。多地密集调整优化住房公积金政策,广州调高公积金贷款最高额度,一人贷款最高额度增至70万,两人及以上最高额度增至120万元;北京住房公积金管理中心发文公开征求意见,住房公积金最高贷款额度上浮40-160万元。受政策利好推动,建材、地产等板块情绪改善,对市场基本面信心形成一定提振。

2、耶伦表示访华取得三方面重要进展,重申不与中国脱钩,提振市场情绪。昨日美国财政部长耶伦结束访华,并总结了此次访华在三个方面取得的重要进展:中美双方同意就两国及全球经济平衡增长开展密集交流双方正在扩大共同打击非法融资方面的合作;并将继续进行一系列金融技术交流。中美关系进一步改善,市场情绪走强。

焦点板块方面:

1、搭载“超快充固态电池”的上汽智己L6已正式亮相,固态电池概念大涨。消息面上,4月8日,智己汽车正式推出业内首个准900V超快充固态电池――第一代光年固态电池,并首搭智己全新轿车智己L6。该固态电池可实现高温不可燃、减少穿刺短路的同时,峰值充电功率达400kW,充电12分钟续航增加400km。

2、清明假期旅游消费数据表现良好,旅游酒店板块走高。清明假期旅游消费维持较快增长,尤其是人均旅游支出提升,受益于此次清明假期旅游消费数据的良好表现,市场或将给予五一及暑期更乐观的增长预期。

3、多地政策支持创新药发展,CRO板块震荡走强。消息面上,北京、广州、珠海等多地政府同时出台支持创新医药高质量发展的政策。《广州开发区(黄埔区)促进生物医药产业高质量发展办法》提出,对具有全球影响力的大师、战略科学家领衔的具备颠覆性技术创新突破、应用前景明确广阔的若干生物医药顶尖项目,最高支持额度50亿元,支持期限最长5年。

二、宏观要闻

1、超八成上市车企3月销量同环比双增长,乘联会:4月消费热情将被激发。

4月9日,乘联会发布数据显示,3月1-31日,乘用车市场零售168.7万辆,同比增长6.0%,环比增长52.8%;1-3月累计零售482.9万辆,同比增长13.1%。其中,3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。“2024年一季度车市零售基本实现预期中的开门红走势,3月同、环比均高增长的重要原因是春节因素带来的节后消费恢复。”乘联会秘书长崔东树分析认为,春节后的“价格战”迅速升温,加之对部分新车的关注以及对以旧换新政策的预期,3月车市呈现慢热型启动。”

2、四部门:5A级和4A级景区等要实现境内外银行卡受理全覆盖。

近日,中国人民银行、文化和旅游部、国家外汇管理局和国家文物局联合印发《关于进一步优化重点文旅场所支付服务 提升支付便利性的通知》(以下简称《通知》)。《通知》立足更好满足老年人、外籍来华人员等群体在文旅领域多元化的支付服务需求,要求各地文化和旅游部门、文物主管部门会同当地中国人民银行分行加强协调联动,确定重点文旅场所,明确重点商户,制定工作方案,从持续完善境内外银行卡受理环境和现金使用环境、提升移动支付便利度、加强宣传推广等方面,细化工作措施,做好供需对接和评估督导,共同提升文旅领域支付便利化水平。

3、工信部等七部门:加强数字基础设施建设,加大高性能智算供给。

9日工信部等七部门联合印发《推动工业领域设备更新实施方案》,其中提到,加强数字基础设施建设。加快工业互联网、物联网、5G、千兆光网等新型网络基础设施规模化部署,鼓励工业企业内外网改造。构建工业基础算力资源和应用能力融合体系,加快部署工业边缘数据中心,建设面向特定场景的边缘计算设施,推动“云边端”算力协同发展。加大高性能智算供给,在算力枢纽节点建设智算中心。鼓励大型集团企业、工业园区建立各具特色的工业互联网平台。

4、六部门修订发布基础设施和公用事业特许经营管理办法:鼓励民营企业参与。

国家发展改革委等六部门8日对外发布修订后的《基础设施和公用事业特许经营管理办法》。将特许经营最长期限延长到40年,鼓励民营企业通过直接投资、独资、控股、参与联合体等多种方式参与特许经营项目,并应遵守《指导意见》有关支持清单关于民营企业项目领域和股比的规定,明确特许经营者改善经营管理和改进技术获得的收益归其所有。

三、策略观察

展望二季度A股市场,平安证券认为需要把握政策方向和景气变化的投资指引。具体策略如下。

市场回顾:2024年一季度,A股市场先调整后反弹,大盘风格整体占优。2024年一季度,上证指数上涨2.2%,沪深300指数上涨3.1%,中证1000指数下跌7.6%。行业上,石油石化、家电、银行、煤炭代表的股息率较高的行业领涨,涨幅在10%-13%之间,有色金属受益于商品涨价同样表现亮眼。市场情绪在1月回落至底部后持续修复,3月全A日成交额回升至万亿以上。

基本面:国内经济修复预期边际改善,结构受益于出口及服务业。2024年一季度,美国经济增长和通胀数据仍显韧性。国内经济结构性修复,出口开局表现亮眼,工业生产和制造业投资持续修复,消费增速放缓,地产仍有较明显拖累。最新数据来看,3月制造业PMI录得50.8%,较上月回升1.7pct,重返景气扩张区间,整体表现小幅优于季节性;3月以来花旗中国经济意外指数有所回升。另外,市场对于企业盈利的关注度在增加,截至2024/4/5,全A有4009家公司披露2023年年报/快报/预告,披露率为75%,可比口径下盈利增速为0.4%。

流动性:全球流动性拐点将至,国内货币政策有宽松空间,市场资金波动加大。在经济和就业数据仍具韧性之下,美联储降息节奏仍存纠结和变数。截至4/5,10Y美债收益率收至4.40%,较年初上升53BP;而在经济增长和通胀表现分化之下,各国央行的货币政策逐步转向,3月日央行结束负利率并取消YCC政策,瑞士央行超预期加息。国内货币政策仍有宽松空间,3月29日央行一季度货币政策例会表示“精准有效实施稳健的货币政策,更加注重做好逆周期调节”。2024年开年10Y国债收益率一度下破至2.27%,目前在2.3%附近波动。另外,权益市场资金面在一季度出现较大波动,2月以来ETF、北上资金、融资资金持续流入。

市场展望:把握政策方向和景气变化的投资指引。一季度市场环境迎来政策端预期落地,两会确认全年5%增长目标,强调加快发展新质生产力,同时资本市场改革强调“强本强基”,加大投资者市场转型,在IPO/分红/减持/市值管理等方面推进高质量发展。复盘历史上四次政策引导投融两端平衡的市场表现,在资金供需压力缓和后,市场通常会迎来触底回升,反弹阶段的风格表现与产业预期和增量资金属性密切相关。本轮来看,2月以来ETF、外资、融资资金流入,叠加产业和改革政策(新质生产力/设备更新/国企改革),大盘和中小创主题风格相对占优。展望2024年二季度,A股市场整体机会仍大于风险,主要指数估值水平仍处于历史均值水位以下。随着年报和一季报披露,二季度基本面和景气变化对投资的指引性将进一步加强,建议沿着景气变化和改革政策方向把握投资机会:一是红利策略,关注分红改革之下分红水平占优(煤炭/银行/石油石化)或分红有提升空间的板块和企业;二是新质生产力,受益于可期成长性发展的数字经济TMT、先进制造以及生物医药;三是景气度有望改善的上游资源板块(有色/石油石化)。

(平安证券《策略季报:红利策略行情能否延续? ——2024年二季度A股市场展望》,2024/4/8,不作为任何投资建议。)

关注:

$沪深300ETF易方达(SH510310)$,场外联接(A类:110020;C类:007339)

$中证A50ETF易方达(SH563080)$,场外联接(A类:021206;C类:021207)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

四、行业聚焦

昨日,电力设备行业涨幅第一。

近期,Kimi等人工智能大模型引起广泛关注,爆火的AI背后离不开大规模的算力数据。数据中心对于用电需求有多大的拉动作用呢?国联证券对此进行专题研究报告。主要观点如下。

IEA预计全球数据中心用电量有望大幅提升。2024年以来,马斯克、黄仁勋、奥特曼等科技巨头负责人均表达过AI算力的发展或将显著提高用电量的观点。据IEA,2022年全球数据中心、加密货币、AI等相关需求共消耗电力460TWh,占全球用电总量的2%;根据IEA的中性预期,预计2026年相关电力需求有望上升至800TWh,4年CAGR为14.8%;较高预期中2026年相关电力需求有望上升至1050TWh,4年CAGR为22.9%。虽然相关用电需求增长较迅速,但对于全球用电总量的影响较有限。

我们预计国内数据中心用电增长或进一步加速。2023Q3我国数据中心在用标准机架数量超过760万架,预计2025年有望增长至1400万架,2022-2025年CAGR有望达29.1%。我们预计虽然数据中心PUE仍有下降空间,单位算力所需的功耗亦有望随着技术迭代降低,但数据中心机架规模的旺盛需求、机架密度和GPU功耗的进一步提升,我国泛数据中心领域的用电量或将进一步加速增长,更贴近IEA预测中的较高预期;我们预计2026年此需求有望达到540TWh,2023-2026年CAGR为19%。

大型数据中心对局部电网影响较大。2020年以前我国算力资源集中在东南沿海发达地区;2020年以后逐步向西部地区迁移。根据我们上述测算,2024-2026年我国数据中心用电增量有望分别达到57/72/91TWh,而2022年贵州、甘肃、宁夏、青海等地全社会用电量分别为174/150/125/92TWh,数据中心用电量的增长对于西部地区的用电冲击或较明显。弗吉尼亚和佐治亚是美国数据中心建设较多的地区,其未来用电需求的预期已受数据中心快速建设的影响而明显升高。

数据中心用电有望对新能源装机起到较大拉动。亚马逊、谷歌、微软等头部科技企业已实现了较高的的可再生能源发电占比。2020年,我国数据中心可再生能源利用率为30%左右,随着国家对数据中心能耗管控趋严,打造100%可再生能源的零碳或低碳数据中心成为主流服务商的重要发展方向。若按照IEA对全球数据中心用电量2022-2026年增长约590TWh的较高预期预测,则年化增长148TWh,约占2022年全球可再生能源发电增量的27%,有望对未来新能源装机起到较大拉动。

投资建议:用电提升有望拉动运营商及电力设备企业业绩。1)随着数据中心拉动用电需求增长,以及国家对算力相关产业绿电比例要求提升,绿电运营环境价值有望凸显。2)数据中心本身对电能质量的要求较高,以及用电增长对相关配电网改造、新能源发电的拉动有望进一步提升电力设备需求。

(国联证券《数据中心对电力需求的拉动有多大?》,2024/3/24,不作为任何投资建议。)

关注:

绿色电力ETF(562960),场外联接(A类:019058;C类:019059)

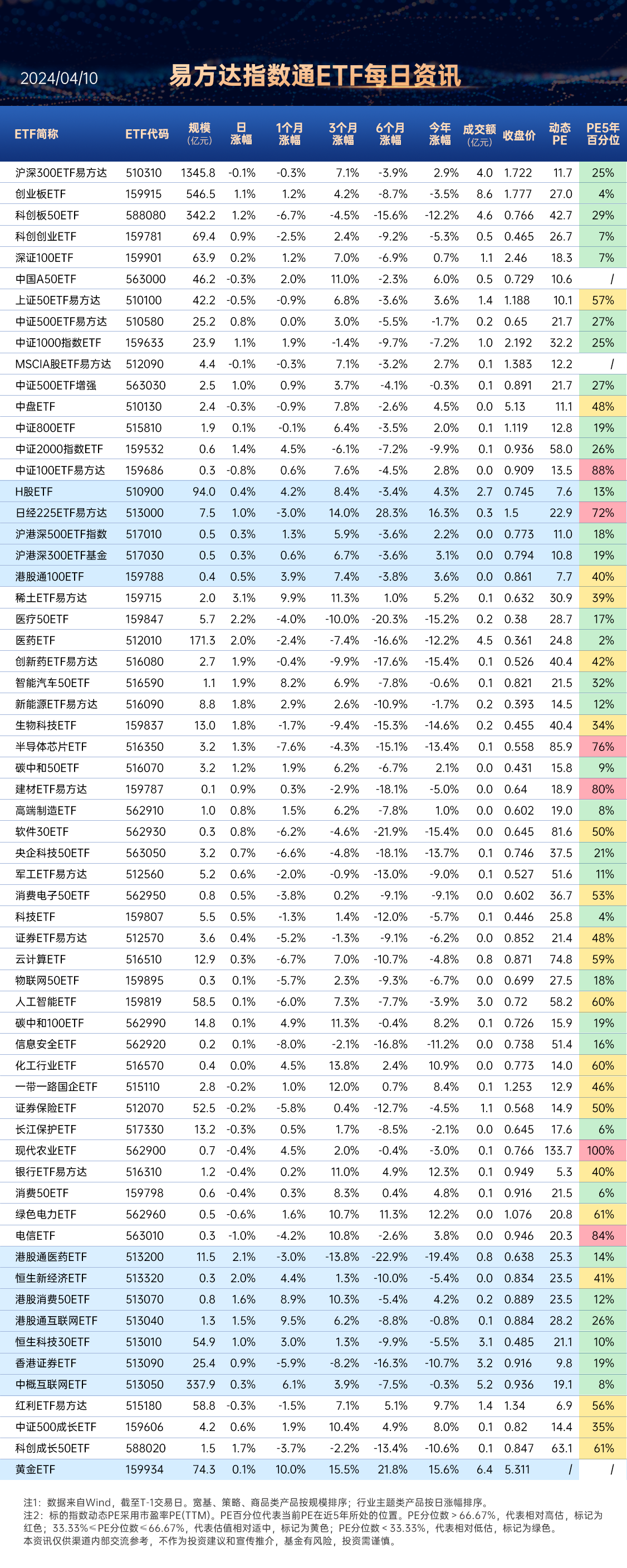

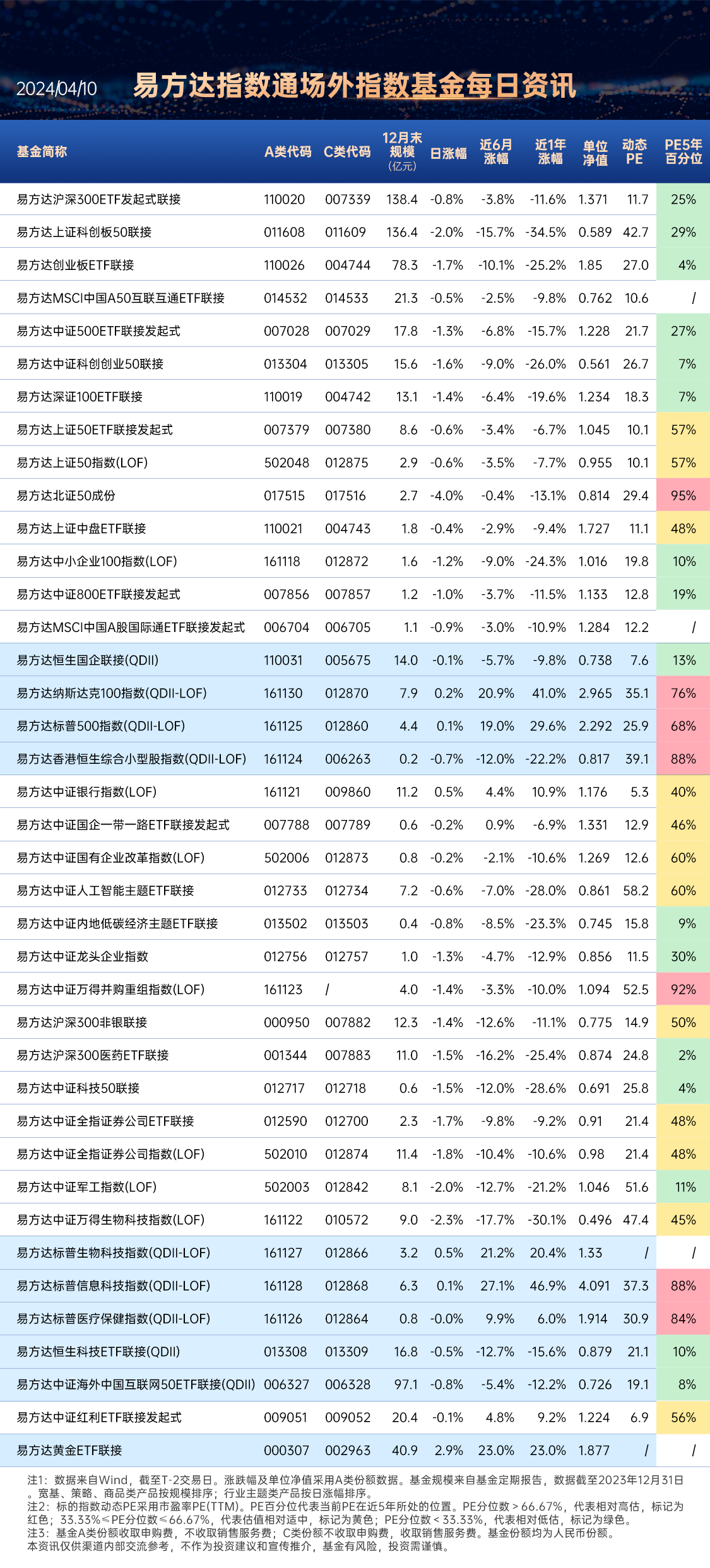

数据来源:Wind、同花顺等,2024/4/9

$宁德时代(SZ300750)$

#广汽全固态电池将发布,影响几何?#

#风口来了!智己固态电池量产上车#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !