图文 | 六亿居士

随着投资经验的增加,我们逐步认识到定期发布的基金报告,是我们直观了解基金运作成效的关键信息。

但如何便捷、准确、高效地搜索、阅读、分析基金报告,是一个常见的难题。我们常有如下疑惑:季报、半年报、年报何时发布?在哪里看基金报告?基金报告很长,重点看哪些内容?

而且,年报中会透露出一些日常关注不到的坑,这些坑我们要尽量避免。

01 年报何时发布?何处阅读?

1、何时发布?

基金定期报告的类型一般分为三种:季报、半年报、年报。

季报:1年披露4次,每季度1次,每季度后15个工作日内披露,介绍该季度运作情况。

半年报:1年披露1次,上半年结束之日起2个月内披露,也就是每年的8月31日前完成。

年报:1年披露1次,年度结束后3个月内披露,也就是最晚次年的3月31日前。年报是最重要的报告,披露的信息是最全面的,且需要通过会计师事务所的审计。

企业年报:需要注意的是,根据《上市公司信息披露管理办法》,上市企业的年报披露最晚时间为4月30日之前,与基金年报略有差异。

2、何处阅读?

基金报告在基金公司官网、第三方代销平台、中国证监会基金信息披露网站均可获取。一般来说,在报告期内基金公司官网会第一时间发布。

1)基金公司官网

以易方达沪深300ETF为例,进入易方达官网后,在页面右上角搜索框,输入产品代码510310后,即可进入产品详情页面。

在页面的左侧为产品各类栏目,如:基本信息、费率结构、基金净值、基金分红以及产品公告等。我们日常需要查询的绝大部分基础信息,其实都能在官网查询到,比如费率和分红信息。

2)第三方代销平台

市场上有成千上万的产品,一个个去官网找其实挺麻烦,如果使用天天基金、雪球等第三方代销平台,会更加简便。

以天天基金为例,输入产品代码510310,即可进入产品详情页面:

在页面中部的菜单导航栏,我们能找到:基金概况、历史净值、分红送配、基金公告等关键信息,点击“基金公告”,便可看到所有历史公告文件。

点击相关链接即可查阅报告本文,也可以点击右侧PDF图标,查阅更利于阅读的PDF格式的文件。

3)资本市场电子化信息披露平台

资本市场电子化信息披露平台是官方规定的基金信息披露网站,所有备案基金报告都可以在上面找到。

02 基金年报中包含哪些内容?

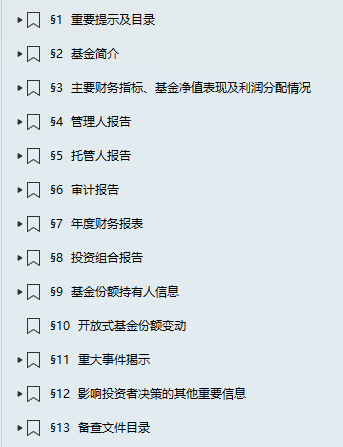

同样以易方达沪深300ETF为例,2023年报共分13个章节,具体如下:

在近100页的报告中,我们重点关注哪些章节呢?

1)管理人报告:基金管理人的思路与展望,主动基金关注的重点,指数基金作用不大;

2)主要财务指标、基金净值表现及利润分配情况:基金年度的运作情况;

3)年度财务报表:基金盈亏具体细项信息,可以查阅基金的收入与支出的关键项,对于指数基金而言,能非常明确地了解到潜伏在净值后背的秘密;

4)投资组合报告:基金资产结构组合、股债比例、现金占比,以及资产的行业分布、成分股权重等;

5)基金份额持有人信息:机构、个人投资者、基金管理人的持有比例;

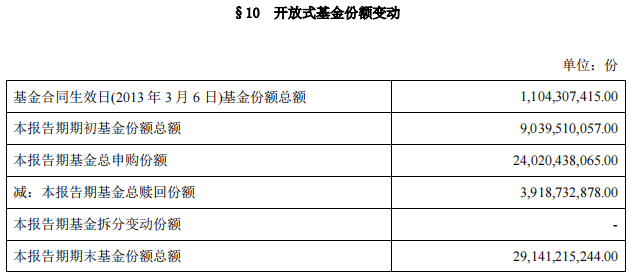

6)开放式基金份额变动:基金整体的份额总量变动;

03 指数基金年报中的关键信息

现在,我们需要一条条针对性地解读关键信息:

1、管理人报告

对于主动基金而言,管理人报告是年报灵魂,该章节介绍了管理人对于市场的整体看法,以及对政策、经济、行业的展望,是其管理思路的总结性表达,也是未来策略的行动纲领。

但对于指数基金而言,因为是被动化投资策略,指数基金的核心纲领是紧密跟踪指数。因此,管理人的主观看法并不算重点,但仍可以看一下管理人对政策、经济、市场的整体展望,以及对产品一些基础分享。

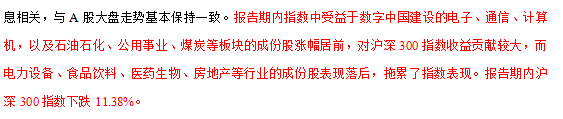

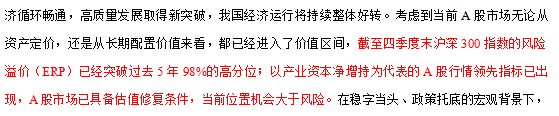

在该年报的管理人报告章节中提到:

这是需要经过严格审计的报告,其措辞和数据均较为严谨,这些观点、论据也能帮助我们更好地理解市场。

2、主要财务指标、基金净值表现及利润分配情况

1)整体盈亏情况

本期基金份额净值增长率是该基金跑出的年度收益率,而本期加权平均净值利润率则是投资者实际的收益情况,这跟不当的申购、赎回节奏有关。

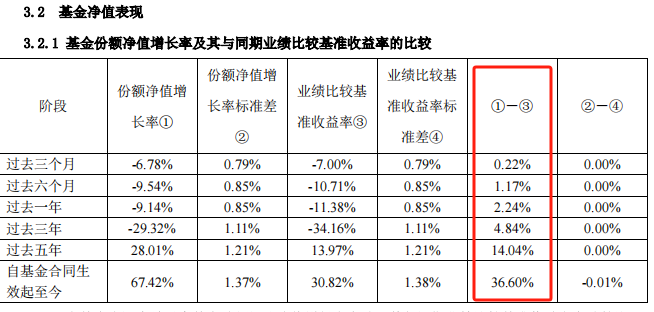

2)对比基准收益率的情况(重点)

基金超额收益率 = 份额净值增长率 - 业绩比较基金收益率,上述报告中,过去一年的超额为2.24%。

一般来说,基金超额收益率 ≈ 成份股分红 - 运作成本 + 其他收入 。一个基金有超额是正常的,因为对比的业绩基准是不含分红的价格指数,因此指数基金的超额基础是成份股分红。

但除了分红,我们也需要关注产品的运作成本(如:管理费、托管费、指数使用费等),以及管理人有没有努力获取其他收入(如:打新、证券出借等),从而获得更高的超额。

3)过去三年的利润分配情况

很遗憾,510310没有分过红,对于期望稳定分红的朋友来说,可能得增配其他标的。

3、年度财务报表

这是整个报告中,占据篇幅最长的部分,大部分人不一定有这个耐心看完。但为了了解基金具体的收入与支出,以下关键部分,需要适当关注:

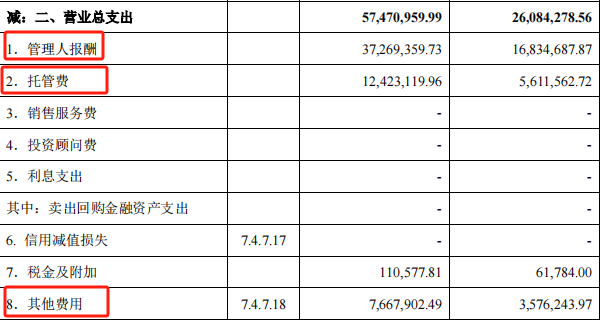

1)利润表的营业总支出:

管理人报酬便是“管理费”,以及后续的托管费、其他费用,基本组成了产品的主要支出项。

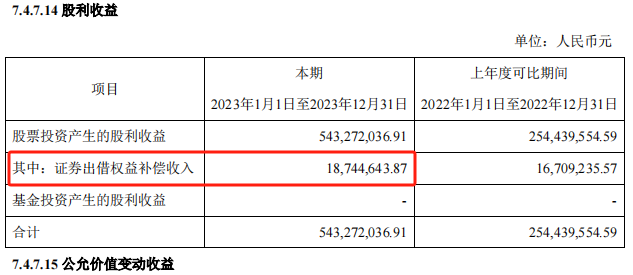

2)证券出借收入(重点)

证券出借是指数基金唯数不多的超额来源之一,我们可以在“证券出借利息收入”中查询,如果年报没有这个细项科目,可能被调整到“其他利息收入”科目中。

除了正常利息收入,还有一部分:

证券出借权益补偿收入是指在证券出借期间,如果发生了权益事件(如现金红利、送股、转增股份等),借入人需向出借人支付相应的权益补偿。

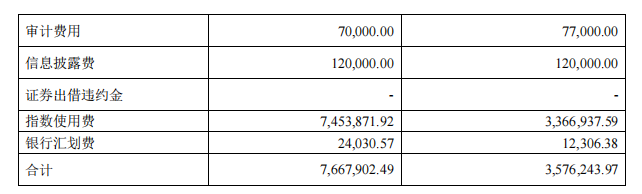

3)其他费用(重点)

上文有提,基金的运营成本除了管理费、托管费,其他费用主要由4部分组成:审计费用、信息披露费、指数使用费、银行汇划费。

因此,当基金规模太小,收取的管理费太低而不能覆盖这些基础成本时,便会产生清盘的概率。

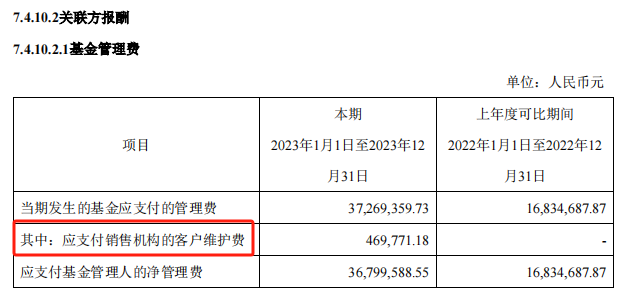

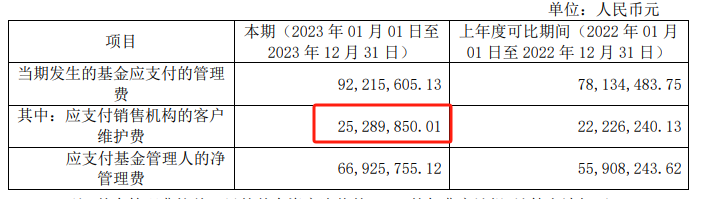

4)关联方报酬(重点)

这里的“应支付销售机构的客户维护费”,这部分本质上是基金公司,返现给销售机构的费用,是99%投资者不知道的内容。

易方达沪深300ETF的维护费非常低,因为该产品是低费率产品,销售主要不靠渠道。但是部分高费率的主动基金、增强基金,那这部分就有好戏看了。

这类高费率的产品其实很多,上图是某只基金的维护费,占管理费近26%,高达2529万!这类产品也往往是销售机构、投顾们努力推荐的一些产品,挺坑。

4、投资组合报告

对于主动基金而言,这部分是关键信息,因为在日常的其他披露中,我们只能看到部分信息,而年报中的信息则更为详尽。

1) 基金资产组合情况:体现基金投资的各类资产的占比情况。

2)按行业分类的股票投资组合:体现该基金所投资行业的占比情况。

3)所有股票投资明细:体现基金所投资股票的情况,从投资占比前十的基金十大重仓股,可以看出该基金的持股集中度。

对于指数基金而言,因为是被动跟踪指数持仓,这些信息都是透明的,所以重要度下降。

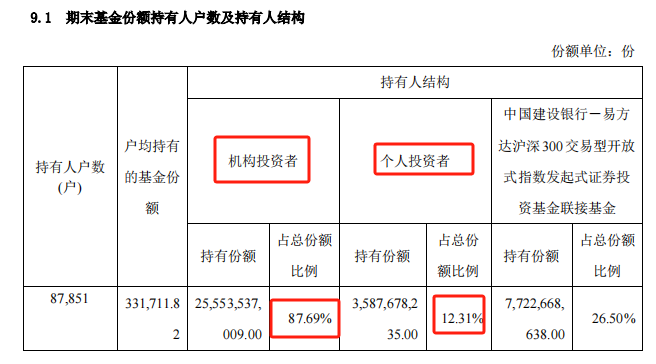

5、基金份额持有人信息

1)机构与个人投资者占比

从该部分我们能看出投资该基金的持有人结构、持有人数量等信息。持有人户数越多,说明该基金越受市场欢迎。机构投资者持有比例越高,代表机构越看好这只基金,但同时也可能面临机构大额赎回,净值大幅波动的风险。

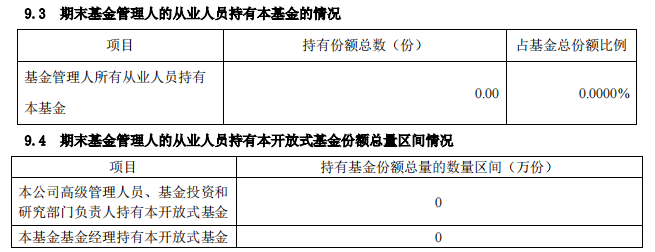

2)管理人与基金经理持有占比

对于指数基金而言,管理人持仓并不算重点,但对于主动基金而言,这就是核心指标了。

6、开放式基金份额变动

份额变动是基金管理的重要参考指标,越是优秀、业绩稳健的产品,其份额能呈现稳定增长的状态。

04 总结

好了,一份简单的基金年报解读到此告一个段落。除了分享基础的操作外,61挑重点分享了基金年报中的关键信息和一些坑。

基于指数基金,我们要了解基金的整体费率,理解费率的组成结构,避免费率较高的产品。除了费率,我们也要了解基金管理人对市场整体看法,有没有努力去创造更高的其他收入,诸如打新、证券出借等。

基于运行支出与其他收入,我们需要关注基金的超额是否稳健,能否在跑赢价格指数的基础上,努力向全收益收益率靠近甚至超越。

05 “61”全市场估值仪表盘

06 “61”指数基金估值表(0252期)

备注:300价值场内ETF规模太小,已经从表中剔除。

=======================

指数基金财报的判断,相对会简单一些,但即便透明如指数基金,也藏着不少“秘密”。

大伙不妨拿自己持仓中最关键的标的,用文中描述的方式,好好地看看年报数据。然后在下方留言,谈谈你阅读之后的感受,看看有没有“惊喜”。

=======================

数据整理不易,还望多多点赞、转发。

$沪深300ETF易方达(SH510310)$ $中证500ETF(SH510500)$ $创业板50ETF(SZ159949)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !