生猪期货上涨,难道猪周期要来了?

小慢投资之路 陪你慢慢变富

20240412

最近生猪期货上涨,难道猪周期要翻盘了?自从上一波猪周期疯涨后,大批的投资人看到赚钱效应,有钱不赚,大量资金蜂拥而入进养猪行业,就预示着这波猪周期要拉长,那么现在猪周期进行到哪一步了?今天我们来复盘一下猪周期的基本逻辑,本文来自小慢投资之路。

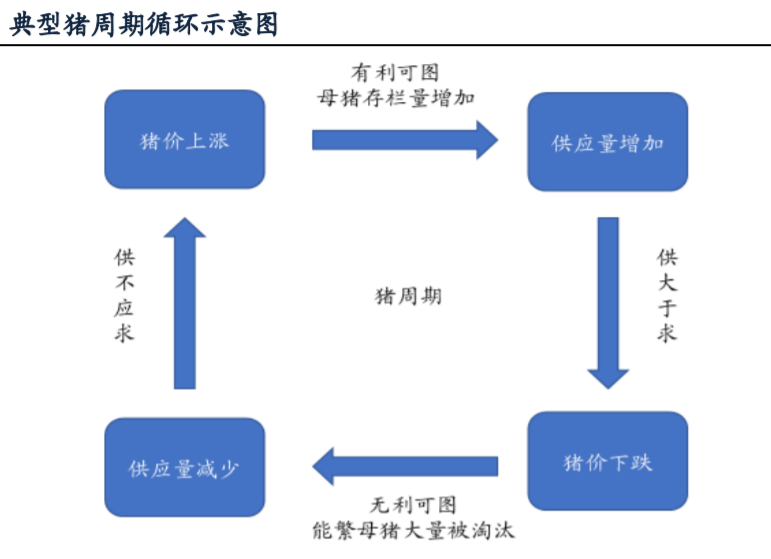

啥是猪周期?

猪周期遵循蛛网模型,生产者总是根据上一次的价格来决定下一次的产量。说人话就是比如今年养的猪太多了,价格暴跌,亏麻了,骂骂咧咧的再也不养了,那么明年大家就不养或者少养了,导致明年的猪肉价格暴涨,少数赚大钱了,那么后年一定会有大量人去养猪,然后不出意外又亏麻了,这就是蛛网模型在实际农业生产中的体现,本质是因为人性的贪婪和恐惧,导致了供需平衡的变化,就算发达如美国的猪周期也会大幅波动。

猪周期说白了就是供给和需求发生变化,猪肉的供需只要跟不上,那么价格就会上涨到有部分人吃不起猪肉为止,听着好残酷,大家还记得2019年100块就只能买巴掌大块肉吗?不限量吃猪肉的非土既豪。说明需求是恒定的,而供给是变动的,经过惨痛吃不起猪肉的教训那么布局猪周期,两个关注点,一个是母猪存栏量,一个是价格走势,存栏量会影响价格的走势。

前几轮猪周期发现什么规律?

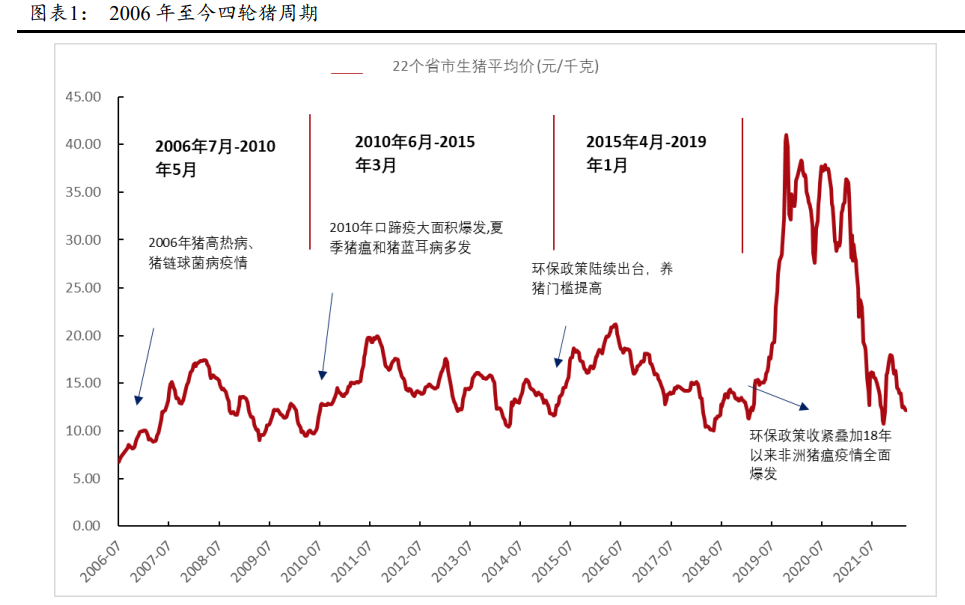

回看历史上四轮猪周期,都是因为猪瘟疫或者政策导致猪肉的供给跟不上,非洲猪瘟怎么没带走这帮限制猪肉政策的坏人。猪肉少了那么价格一定暴涨,猪生逢时,短期利润大增,2019年养猪都能进入胡润财富榜前10。眼红的资本一窝蜂而入猪肉供给过剩,最后亏的哭爹喊娘的只能连母猪都杀掉,猪这个玩意就算卖不掉,也要耗费大量的饲料养着。

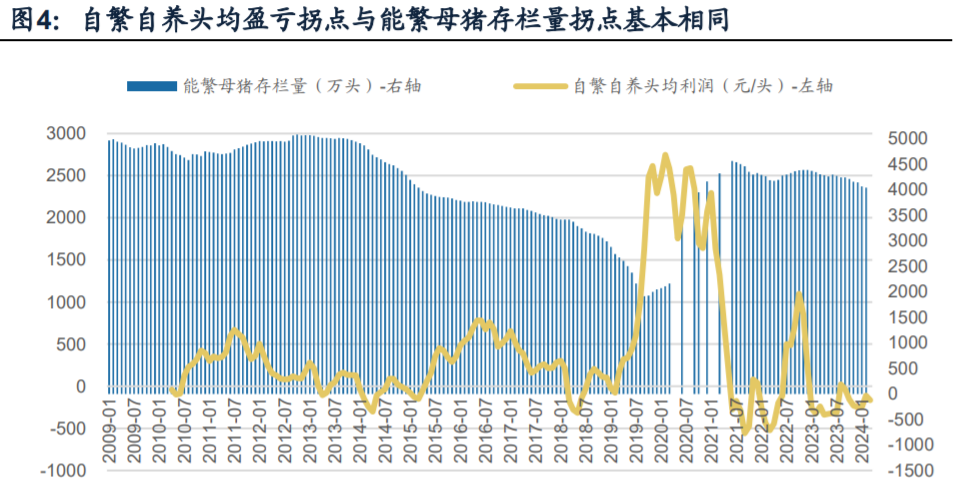

每次猪周期触底的前提是产能彻底出清,比如2019年最疯狂的猪周期,就是非洲猪瘟加环保政策不让养猪导致产能去化45%,市场上的猪肉最贵的56/斤,大量投资人进入养猪行业寻求发财,导致能繁母猪存量大增,开始进入了漫长的吃便宜猪肉的时期,目前的产能去化只有15.8%,供需平衡点是4000-4200头,大家要关注这个数字就行。

每次猪周期触底猪肉价格都会W探底,而且都会有长期的亏损,才能彻底的出清。2019年这波猪周期赚钱效应太好了,猪和人都飘了,导致进入的资本很多,这次出清的时间和幅度就越长,当时有多贪婪现在就多恐惧,目前看这次出清的时间和企业亏损的为历史之最,而且并未到头。

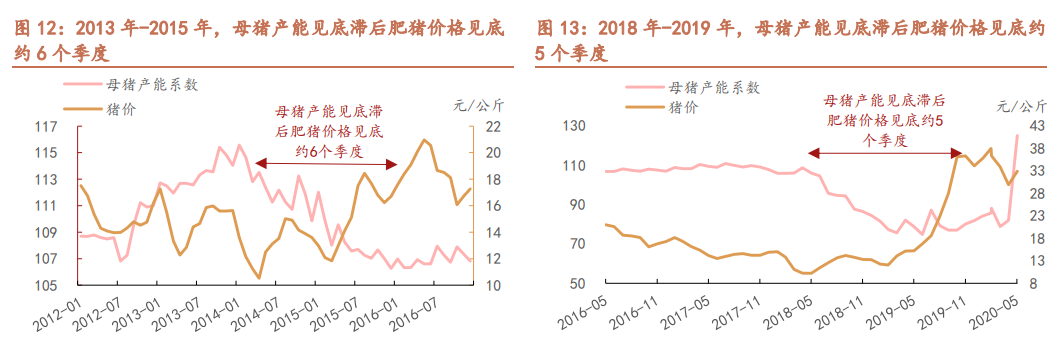

之前几轮猪周期触底的第一步是母猪产能见底滞后肥猪价格5-6个季度。有了之前猪周期的经验,那么我们来判断目前猪周期的走势就比较清晰了。

现在猪的供给情况:

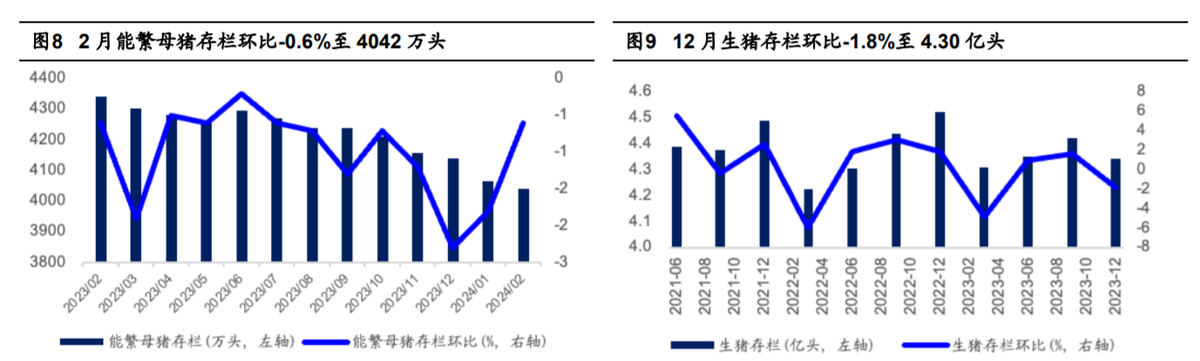

能繁母猪存栏:这个数据会影响未来10-12个月之后的生猪存栏量,也就是说会影响未来猪价的走势(供需平衡点在4100万头左右),目前2024年2月份我国能繁母猪存栏在4042万头,刚刚接近供需平衡点,整体产能趋势还是去化为主,这个数据需要重点关注。

生猪存栏:这个数据影响6个月后的出栏量,12月份的生猪存栏还有4.3亿头,保有量高,现在进入了猪肉消费淡季,对猪肉价格的压力比较大。

三月份商品猪出栏体重122.8公斤,价格还是维持在底部,仔猪价格566/头,最疯狂的时候小仔猪都能卖到接近2500块/头,真是太飘了。现在虽然价格微涨了,但是还在底部区域,也反映了养殖情绪的悲观。

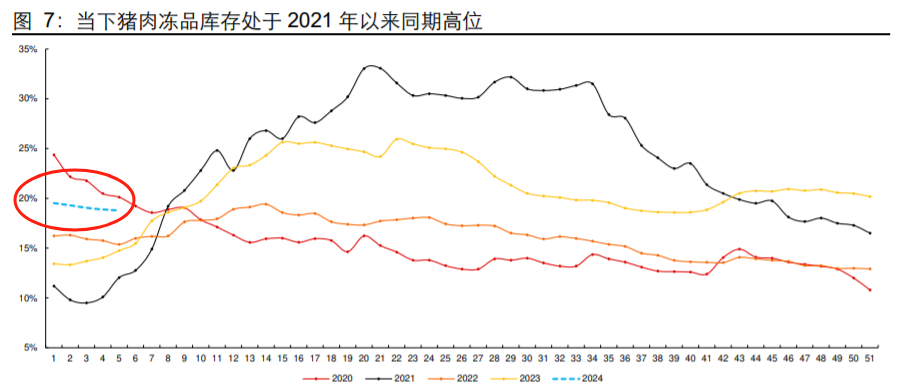

猪肉太多了卖不掉怎么办,一般会给冷冻起来,等冬天进入猪肉消费旺季的时候再出售,目前猪肉冻品库存处于2021年以来的高位,将近19%的库存率,也就是这么便宜的猪肉都卖不掉,直接冷冻起来等旺季再消化库存。

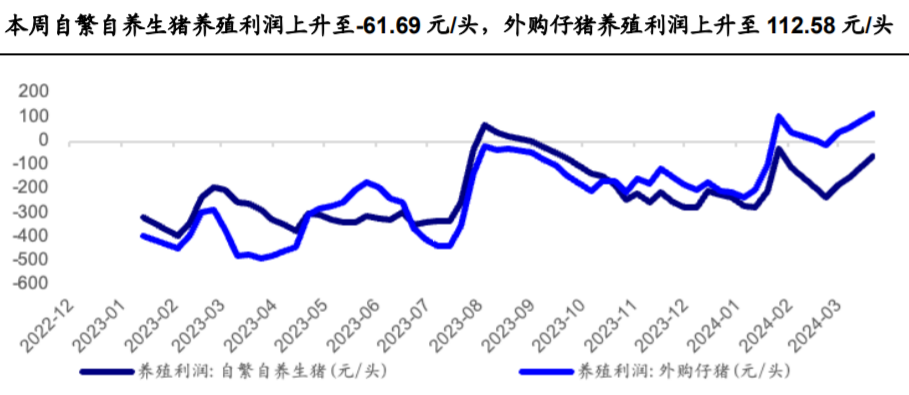

这波猪周期下行阶段企业亏损24个月,每头平均亏损1000元,因为之前仔猪便宜,外购仔猪的利润刚刚爬出坑。目前养殖上市企业负债增加,现金流紧张,自繁自养继续亏损,造成养殖情绪低落,动力不足,必定会产能继续去化。

另外还需要关注宏观CPI数据,这个代表了经济的通胀和通缩,CPI强那么消费的能力也强,现在CPI刚刚爬出通缩的坑。

从供需关系表现的情况看:不能因为猪肉便宜就多吃,可以消费的猪肉量基本稳定,目前能繁母猪刚刚达到供需平衡点,行业因为亏损了一年都不想再多养猪,从存栏量和仔猪价格来看,长期大幅亏损导致目前养殖情绪悲观,目前高库存、高存栏、低需求,这波猪周期并未触底。

哪些养殖企业有竞争优势呢?

从出栏规模来看,大哥牧原出栏基本持平,为啥二哥温氏出栏增速比去年多47%呢?从上一波猪周期就能看出来,在猪肉低价的2018年温氏也在大量出货,在价格高的2019和2020年反倒没猪肉可卖了。说明了两者的商业模式的不同,牧原是工厂规模化养殖,温氏是公司加农户的模式,当农户不赚钱了就没那么积极养殖。

从养殖成本来看,大哥牧原股份、二哥温氏股份明显占据优势,养殖成本代表了企业的管理能力和运营能力。

从盈利情况看,2023年养猪企业都在大幅的亏损,大哥牧原亏损最少,二哥温氏亏损其次,其他养猪企业亏损不忍直视,简直亏麻了。

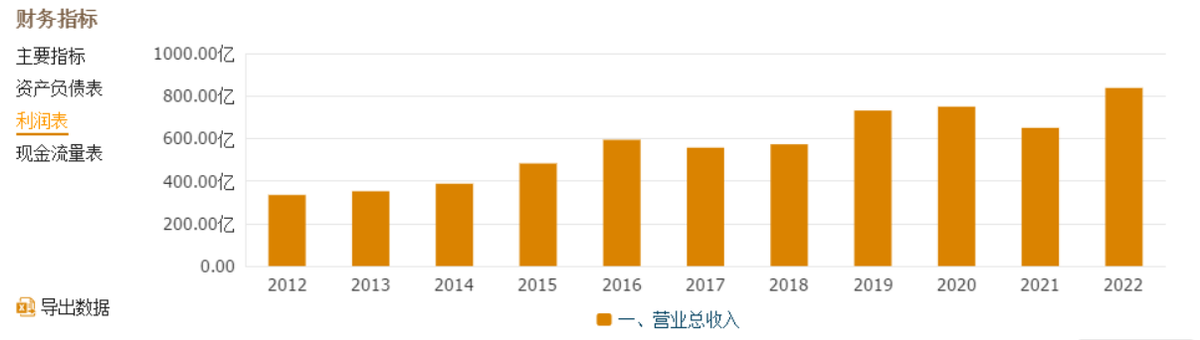

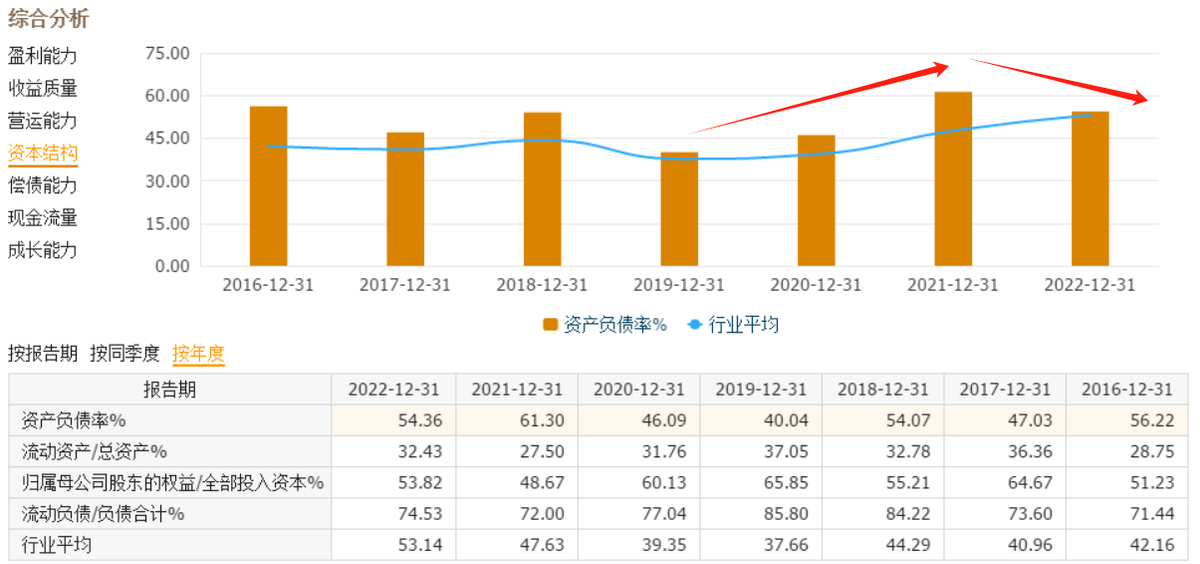

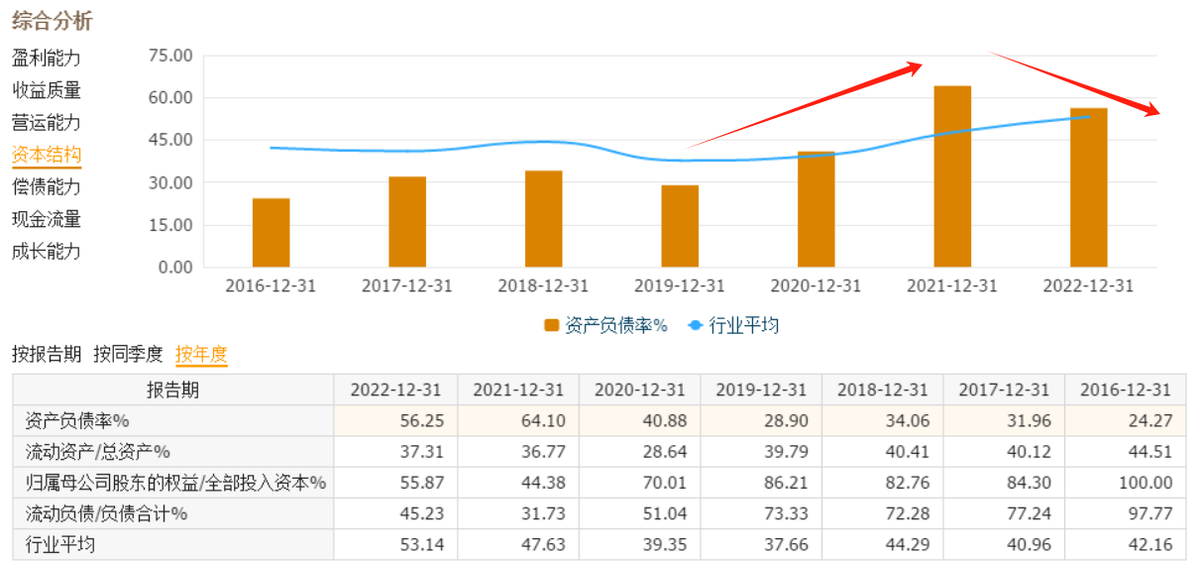

牧原股份/温氏股份的部分财务信息:(上牧原下温氏)

牧原

温氏

从营业增速来看,牧原的增速太可怕,卖猪的收入一年比一年高,成长性远远大于温氏,温氏表现比较稳健。

牧原

温氏

资产负债率自上一波周期有赚钱效应开始提升,也就是看到赚钱了借钱上马开干,不赚钱了都不约而同的去产能。牧原的流动负债更高,也就是短期借款多,短期偿还压力大。

牧原

温氏

每波猪周期到底,一定是毛利润先触底回升,而净利润还没赚钱,也就是说已经开始赚钱了,但是赚的钱并不能覆盖成本,目前三季报毛利已经上升但净利润还是亏损的,继续等最新的年报和一季报吧,从数据对比看,牧原的净利润和毛利润都比温氏高。

牧原

温氏

目前现金流量/营业收入,刚刚还为正数,牧原三季度的自由现金流为-37亿,温氏三季度自由现金流为-29.7亿,自由现金流为负,说明还在筹钱过日子。

养猪企业大哥和二哥的经营情况也反映了行业的特征,现在还需要等待产能出清。

总结:

行业目前处于高库存、高存栏、低需求,所以这波猪周期并未触底,任何行业触底一定是坏消息满天飞,才能彻底出清。

企业处于毛利翻身,净利润还没翻身的阶段,也有希望去产能。

盯紧两个指标一个是能繁母猪数量、一个是猪肉价格的走势。

继续等上一波亏惨的投资人出局,预计下半年行业才有赚钱的机会,还能继续开心的吃便宜猪肉,养个猪都要懂点金融。

投资市场会不会提前交易这种预期呢?目前看生猪期货属于提前交易,而企业的股价并未上涨。

关注我,学点投资的真本事,不仅可以吃便宜的猪肉,还能赚猪周期的小钱钱。

更多投资实践分享请关注:小慢投资之路

本文作者可以追加内容哦 !