作为一名零跑C11的首批纯电车主,至今快2年了,对零跑汽车比较熟悉,炒股也有些年头了,下面说一下我对这个企业、这个公司、他家的车的情况。$零跑汽车(HK|09863)$

1、 作为产品,零跑汽车怎么样?

生活中有很多朋友问我的C11是什么牌子的车,我告诉他们零跑,但是他们都会问是比亚迪旗下的零跑吗?于是我是这样和他们介绍零跑的。

我说,你们知道海康威视吧,因为我们工作中会用到许多海康的产品,所以大家都知道。我接着说,海康威视是全球安防设备龙头,市值大约3000亿,那你们知道龙二是谁吗?这时已经没多少人知道了。我接着说,是大华股份,市值大约500亿。他们做一样的产品,就是些监控、摄像头之类的安防设备。大华股份成功后,有一个创始人、大股东(朱江明)就创立了零跑汽车,号称全栈自研,除了电芯芯片等,自研率达到了70%,它尽可能用自己的东西堆料,而且大华把摄像头什么的低价供货给零跑,所以零跑汽车的东西很实在,性价比很高。

给朋友介绍零跑的车,到这个样子就差不多了,但如果要介绍一家可投资的公司,那就得继续介绍产品了。

朱江明创立的零跑汽车,主要特点就是性价比,再具体点就是疯狂堆料,以我的零跑C11为例,什么8155芯片、三联屏、前双叉臂后五连杆悬挂、超大空间、纳帕真皮、大尺寸轮毂、马牌轮胎等等等等,同类产品至少得20万起步了,但是零跑只要15-20万级别的,在出了增程版之后更是降到了15万+级别。24款改款的C11进行了优化和升级,8295的芯片,增大且悬浮屏幕等,性价比更高了。

看它当时的竞争对手,唯一具有性价比特点的只有哪咤U,但哪咤的性价比不如零跑。当然,这个价格有很多其他竞争对手,比如比亚迪宋,深蓝等,但他们的特点都不在性价比上。其他的竞争对手有北汽新能源的极狐阿尔法T5、东风奕派007还有点竞争力,但综合下来还是零跑C11、C10更好。

二、看成绩猜前景。

零跑汽车在售车型就是小型车T03,价格6-9万左右;中大型SUV的C11,价格15-20;和中型轿车C01,价格大约14-19万。零跑汽车成立5年,目前总销量超过30万辆。

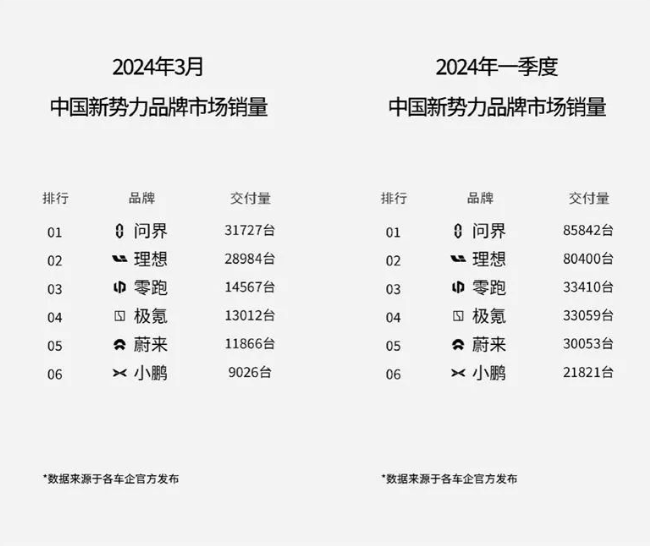

零跑2023年全年销量14.4万,月均销量超过1万,排名自主新势力品牌第3,第一名是理想37万,第二名是蔚来16万,第四名小鹏14.1万,第五名深蓝13.6万,第八名问界9.4万。

这样一看,零跑的表现也还中规中矩嘛,对,但我们结合一下他们的市值来看。

第一名,理想汽车,港股2500亿人民币

第二名,蔚来汽车,港股720亿人民币

第三名,零跑汽车,港股350亿人民币

第四名,小鹏汽车,港股530亿人民币

第八名,赛力斯 ,A股1350亿人民币

其余的公司均未上市,没有市值。

再看今年3月分和一季度的销量排名,零跑几乎紧跟在问界和理想后面,排在第三,基本上都压住了“蔚小理”中的蔚来和小鹏,而蔚来小鹏的市值都还比零跑高近一倍。

这样一看,有没有看出零跑汽车的低估来了?

当然,是否低估还光看销量排行榜还不行,销量不是业绩,得看他的业绩或者说未来的业绩。

在这之前还要普及一个知识。那就是新能源车几乎都是在赔钱赚吆喝,在2023年前,唯二赚钱只有特斯拉,毛利率约30%,其次是比亚迪,毛利约10%,理想接近盈利,其余所有的新能源车企全部大幅亏损,注意,是大幅亏损,包括市值千亿的赛力斯。

2023年,特斯拉和比亚迪利润应该是有所下降,理想一年翻盘,从小亏到大赚,零跑应该是亏损变小,赛力斯亏损应该较大缩小,不过未来盈利不是问题,其他车企亏损依然严重,比如蔚来和小鹏,已经活不下去的是高和,哪咤有可能布其后尘,深蓝、极客、知己等其他品牌应该也是在大亏。

三、选取理想汽车来对比。

为什么选理想?一是因为理想是最成功的新势力车企(特斯拉、比亚迪不在此列),他市值最大,利润最高,销量最好,股价最高,而且零跑一直在学习理想,他的新款C10几乎就是对标理想L6、L7去做的。

现在,在拿理想汽车为例,他在去年以前也是在亏损,不过亏损不算大,但撑过去后,在23年销量大幅上市,去年底开始月销5万了,车型改款提升了利润率,说白话就是继续高价低配,规模的提升带来成本的下降进一步提升了利润率,从而使得理想在去年爆发了,一年把之前多年的亏损全部赚回来了。资本市场早早的就反应了这个趋势,所以理想的股价从22年10月的最底部开始一路向上,翻了4倍在23年8月到达顶部,现在仍然在顶部区域震荡。

理想汽车业绩和股价双双大涨,我们可以看到关键点是两个,一是必须销量大幅领先,理想的做法是网上争议的很凶的冰箱彩电大沙发,当然还有一个大空间,这舒适度堪称豪华。副作用也很大,从质量上来讲,在看不见的地方全部用低端材料,断轴门频出,从技术上来讲,用落后的发电机烧油发电,再用电来驱动,油耗比普通油车高了非常多,这根本就不是新能源车吧。

说实话,作为纯电车主我一直很鄙视这种不务正业的汽车,但我有同事买了理想ONE,我一开车,就明白理想的销量为何如此好了。因为我们抨击他的冰箱彩电,心里是把他和蔚来小鹏这样的纯电车去比的,认为他没有核心技术只会偷奸耍滑,这个认为当然是正确的,但大多数买理想的人不是这样想的,他们是苦于高价低享受的霸道、帕杰罗、汉兰达、甚至途观之类的车相比的,电车的舒适程度其实完全是吊打这些传统车企的,能花30多万买理想的人,其实已经不在意这些缺点了。

尤其是改款之后的L7 L8 L9,更是把这一理念继续深化,所以,新款理想越来越舒适豪华,价格也越来越贵,从33万开始到近50万了,但配置和技术却几乎没有什么提高,这也使得理想的利润更加大了。

二是利润率还要想办法提高,除了前面改款提升了利润率后,销量大幅增加带来的规模优势,使得其生产成本进一步下降,这里不需要我多分析了,二者结合在一起形成了良性循环。所以理想的利润才会在2023年厚积薄发后,突然爆表,一年赚回了以前亏损的所有的钱,还有多很多。

当然,理想汽车的成功还有其他因素,比如理想的外形大气又好看,理想吃螃蟹比较早品牌知名度较高,理想融资多有足够的钱支撑其烧到反转等等。但关键因素还是前面提到的这两个。

4、 零跑汽车的对比分析

1、分析了理想的成功之处,再来看看零跑汽车如何。

前面提到了零跑汽车的销量也就月销1万多,尽管其号称全栈自研以及有大华的低价供货的优势,但其配置较高,导致其成本依然较高,与其售价相比,完全是在亏本销售,亏的还不少。

去年年中时,我大概推断了一下几家车企卖一辆车平均大概要亏多少钱,特斯拉大约赚7万,比亚迪大约赚1万,理想小亏几千,蔚来亏7万,小鹏亏5万,零跑亏3万,问界当时没改款没算过。

相当于你买特斯拉,特斯拉会赚你7万,你买零跑,你可以赚零跑3万。但亏和赚也不全是这样算,如果你买蔚来,你却不能赚7万,因为蔚来主要用去打广告了,车还是那个配置的车,而零跑赚的3万,基本都贴在你的车里面了。

零跑的性价比策略吸引到了客户,但是却始终无法提升自己的销量和利润比,加上以前碳酸锂价格高居不下,最高涨到了60万/吨,还有当时的新轿车C01没有出品,只有低价车T03和主打车C11在撑着,销量都不能稳定破万,零跑汽车可想而知的亏损严重,前景甚至有点迷茫,所以零跑汽车的股票在2022年9月以41港元上市后,马上就跌到了17元触底再底部区域震荡。

但随着新车C01的发布,以及C01和C11增程版的发布,新产品吸引到了更多的消费者,使得销量开始逐渐稳定破万了,同时,增程版的发布大幅减少了碳酸锂的使用,而且该阶段碳酸锂从高位开始迅速回落,使得车辆的制造成本连续下降。

销量的提升和成本的下降,零跑汽车的毛利率开始上升,虽然还是在亏钱,但从大亏开始变成小亏,甚至在2023年第三季度毛利率首次实现了转正到了0.5%,这是一个非常好的现象。零跑汽车的股价也提前有了反应,在2023年8月创了历史新高的48元,从底部起来也是接近3倍的空间,之后就在相对高位震荡着。

2、国外大企业和国内浙江金华市及县级国资均高溢价认购入股零跑汽车。

在这个过程中,零跑汽车发生了一件大事。2023年10月份,世界第四大汽车公司斯泰兰蒂斯(简称S公司)与零跑汽车达成合作,S公司准备以43.8元港币的价格认购零跑汽车的增发股份86亿元,并以约39港元收购大华公司手中的全部原始股,而当时零跑汽车的股价是36元,不久后,因为股价下跌,S公司在股价大约32元左右时完成了交易。这笔交易,S公司花费了116亿向零跑买了七八十亿的股份。

无独有偶,今年1月19日,浙江省金华市国资委及其下属武义县财政局全资的一个基金一起,以43.8港元再度向零跑汽车认购增发6.5亿元股票,当天股价25.8港元,溢价接近一半啊。

换句话说,世界第四大汽车公司斯泰兰蒂斯,旗下有玛莎拉蒂、雪铁龙、标致、克莱斯勒、Jeep等品牌的大公司,还有金华市国资委、武义县财政局的一百多亿,都不考虑零跑的股价当时是30多还是20多,统统选择以43.8元认购零跑的股票,给零跑公司送了一百多亿。他们的成本都是43.8港元。

而截止本文今天,零跑收盘价是25.55港元。S公司和金华国资目前买零跑股票的账面亏损是-41.7%。和我们炒股亏损不同的是,我们是原价买入股票,看着它下跌的,而他们是明知这个票不是这个高价,仍然选择高价买入并长期持有的。

那么疑问来了,为何他们如此看好零跑汽车,值得他们如此下重注?

还是要回到零跑汽车的产品和前景上来分析。

先说零跑汽车的产品,以越野车C11为例,轿车C01和它类似,小型车T03价格低销量小不做分析。

我就是首批C11纯电车主,我评价一下这款车。同价位具有超高的性价比,配置高,电池大,空间大,有较高的有娱乐性,智能辅助驾驶一般,纯电使用成本极低,维保费用极低,比油车省钱,比油车好开,比油车好玩。缺点是造车经验不足,调教略差,还有小毛病较多,售后网店不多,维保不太方便,但一直在改进。

轿车C01则重新涉及了新的底盘系统,叫四叶草系统,用上了无电池包的第三代电池技术,与一直传说但没落实的特斯拉4680电池和已量产的比亚迪海豹是同一代技术。

这里继续简单科普介绍一下我理解的三代电池包技术,第一代是油改电,就是把成熟的油车的底盘挖出一些空间来,电池包直接挂在底部,这样的缺点和风险都极大,我都不想多说,反正以前许多车企就是这样造车来骗补贴的,现在的宝马I3和奔驰什么的都还在用这种落后的技术,主打的就是一个糊弄和为信仰买单;

第二代就是为电车涉及一个专门的底盘,把电池装入电池包,电池包再装入这个空间中,比第一代不知道好了多少,目前绝大部分电车都在使用这代技术,包括特斯拉3、Y都是,零跑C11,蔚来小鹏理想等都是,也没啥大问题;

第三代就是特斯拉一直传说的4680电池,即省略第二代的电池包,把电池直接密封装进底盘,与底盘融为一体,共同受力,还可以和车辆铸造一体化完美结合。好处是节省了成本,扩大了底部空间,车辆性能得到了提升,缺点是后期维修成本大幅增加,二代时电池坏了一点还可以拆掉坏的更换,一体化则可能需要整体更换了。目前再用的好像只有零跑C01和海豹,其他车型我关注不多但好像没有人以此为亮点。毕竟优点缺点都有,而且还需要技术研发。

介绍完三代技术,其实是想说明一点,零跑造车的技术其实已经很先进了,从四叶草底盘到第三代无电池包技术,S公司选择入股零跑汽车,还有一个附加条件,就是与零跑再成立一个新的合资公司,S占51%,零跑占49%,新公司以零跑的技术,S公司的全球市场渠道,一起向中国大陆以外的地区销售汽车,此举被市场认为是我国汽车企业反向出口欧美,以技术换市场。

这句话听的熟悉么?当年,大众,奥迪,各种田等等外国车企就是这样进入我们中国市场的,所以我们才有卖20万还不降价的桑塔纳被奉为神车。

总而言之,零跑其实已经是一家很牛逼的公司了,S公司才会看上了他,所以才愿意高溢价入股零跑,再和零跑合作成立新公司,开发新车型,和零跑一起瓜分电动车未来的蛋糕的。

金华国资系就简单一点了,主要应该是为了税收留在当地,其次才是学习合肥国资那样去投资一家公司吧,但眼光和魄力其实都是相当不错的,居然敢用6亿现金去买面值才3亿的股票,溢价接近50%,要知道那可是国资啊,就不怕被人质疑有利益输送之嫌疑?真是好魄力啊!但这也有个前提,那就是,零跑得是个好公司,而且必须得证明自己值得这个价。

3、零跑汽车的财报及蔚小理的简单对比。

在写文章的过程中零跑公布了2023年的年报,那就分析下。

零跑汽车在去年交付14多万辆,累计交付超过30万辆,收入167亿,单纯的车辆买卖赚了10亿,毛利率实现转正为0.5%,比以前的毛亏损开始了有质的变化,趋向向好开始有造血能力了。

不过算上研发开支19亿、销售开支17亿、行政开支8亿,所以净利润还是亏损了43亿,比去年的52亿少亏了近10亿。何况是在销量增加的情况下,财务指标都更加乐观。

还要一提的是,主要应该是由于斯泰兰蒂斯115亿入股,还有金华市财政局、武义县国资委近7亿的入股,大部分钱是直接给了零跑公司,再加上财务状态变好,所以零跑去年底在手现金有193亿。算上去年净亏损43亿,就算不考虑零跑越来越好的财务状况,零跑就这样烧的去,也能烧5年不负资产。

相比起来,知名企业蔚来、小鹏动不动就财务危机,时不时就传出没钱的新闻来,我都见过好多网友给蔚来和小鹏支招,如何再去拉个冤大头来投资,如何把蔚来小鹏卖个好价钱,可以说,蔚来小鹏未来退市的可能性一直都在,零跑却没有这样的担忧。

也不看看蔚来小鹏这些年如何烧钱的,蔚来去年净亏损227亿,较前年多亏了44%;小鹏去年净亏损104亿,比前年多亏了14%,他们都是一年亏的比一年多。

怎么能不大亏呢,看看他们怎么烧钱的,就单说研发投入,零跑70%的自研率,可而零跑5年来研发开支只有47亿;小鹏蔚来大多数是外采的,即使如此,小鹏去年光是研发就花了58亿,蔚来去年研发更是花了134亿。你们研发了个什么啊?销量还比不过零跑。更别提蔚来的销售开支39亿了,都不知道在乡下建设咖啡厅和蔚来的自营换电站算在哪个开支里面。

理想其实也是这样大手笔花钱,不过不同的是,理想车卖的贵,还卖的多,所以赚钱了。

总之,比起这些知名的蔚小理车企,零跑简直太节省了,在节省的过程中,还慢慢从大亏变小亏了,随着新品的推进,产品的优化,市场占有率的扩大,可以判断零跑肯定会赚钱的,至少在这一轮的洗牌中绝对能活下去,最少都会比蔚来、小鹏活的好。

所以零跑,绝不是威马、高和之流,可以放心购买。

去年一直传出蔚来、小鹏撑不下去的消息,没想到,眼下却是,哪咤已经快撑不住了,哪咤连上市都没有,4月份第一周销量居然只剩2位数,已经不值得我去分析了。

5、 零跑汽车的前景

随着零跑研发的推进,新品的上市,海外市场的打开,零跑的前景必然是越来越好。

说下零跑的产品。

比如零跑3月份新上市的中型越野车C10,可以说是我这款C11的升级款,优化了外观(更像理想)和内饰(更像蔚来)、车机芯片(8295)等,更差的是把一些高档的配置降低了,比如把前悬挂的双叉臂剪了一根臂降级成了麦弗逊,双层夹胶的无框车窗变成普通车窗,全铝合金底盘件部分换成了钢件,这些降级对使用没什么影响,但节省了成本,且实用性更好了,总体来讲是没什么影响的,这些都是像成功者理想学习的。理想就是在看得到的地方都是好东西,如冰箱彩电大沙发,但看不到的地方就尽量简配,如钢铁下摆,所以经常出断轴门等。

我觉得对产品来讲,这点仁者见仁智者见智,喜欢好用料的可以继续买改款C11,不反感副作用的可以无脑上C10。而对企业来讲,这种产品的必然会给企业带来更多利润,像理想赚钱那样去看齐,这是件好事情。

下半年,零跑还会推出对标L8、L9的六座车型B16,已经有谍照了,按照零跑的风格,也是极具性价比的,前者要四五十万,零跑B16估计就是20万左右吧。

据传闻,零跑可能还会继续推出12车型,大约就是10万以下的小型越野车,以填补这个价位的空白。

多一个产品,就多一个卖车收入,零跑的业绩自然就会更好。

再说下零跑的销售策略。

零跑作为新势力国产品牌,自然是要像比亚迪、蔚小理这般先在国内厮杀后,再去出海,外海到处是钱啊。

特斯拉自然不用说全球销量,比亚迪多数出口在欧洲也有不少收入,蔚小理问中,他们几乎没有什么海外销售渠道,尤其是市值高达1500亿的塞力斯,根本就没有出口。

而零跑已经打通了出海途径,那就是去年和全球第四大车企斯泰兰蒂斯公司合资成立的零跑国际公司,在海外生产这种极具性价比的零跑汽车,使用斯泰公司在全球的销售网络向全球销售,预计会在25年下半年开始落实吧。这种产品加渠道加名气,最终都会变成零跑汽车的销量、业绩的,最终都要反应到股价上的。

而这种前景可是蔚小理问这几个上市公司所没有的。

所以,凭什么,这些公司的市值都远超零跑公司?非常的愤慨啊!

零跑汽车公司的前景显然是越来越好的,和蔚小理问四家上市公司比起来,虽然和理想、问界还有差距,但怎么也应该比小鹏蔚来好啊。

当然,股价和市值是暂时的,但长期看来,零跑汽车绝对不止现在这个市值。这也就是我长期看好零跑汽车这个公司和他股票的原因。

6、 其他车企的评价。

凭借我对新能源车的了解和理解,分两种情况来点评下其他车企。

一种是热门的车企,比如特斯拉、比亚迪、蔚来、理想、小鹏、问界,小米汽车这种知名或者车企,另一种就是哪咤、深蓝、极狐T5、东风一派这种价格竞拍。

1、先说第一种。特斯拉和比亚迪其实不必多说,作为两个成名最早的车企,二者都是王者的存在,特斯拉全球利润王,比亚迪销冠,二者都是庞然大物,股价也都是高位,无论涨跌都有道理的,判断不了好坏和涨跌,所以我感觉没有投资的价值。不过,特斯拉的成功有时代的机遇,可他还是靠两个老产品打天下这么多年了,全球消费者难免都会有审美疲劳,销量肯定是要下降的,比亚迪有同样的问题,比亚迪的名气越来越大了,但他的产品越来越没有性价比了,和其他国产车比起来越来越贵了,在当下的竞争环境下,不可能维持的了之前的那么大的市场份额,销量和利润应该是要有所下滑的。不过最先死的应该是那些日韩车企,甚至美欧车企都不会例外,他们都会持续大量的让出市场份额给所有的新能源车。

2、再说下理想和赛力斯。理想是已经大幅盈利了,赛力斯凭借新问界肯定是会盈利的,二者一两千亿的市值也已经反应了这个已实现和预期了。

在我看来,与其他国产电车比起来,从增程的落后技术的大量使用和冰箱彩电卖出高价来看,理想在某方面是把消费者当韭菜割的,只是理想把看得见的地方做的那么好,完全胜过了霸道汉兰达这种更垃圾的老牌车才取得成功,这种产品几乎没有护城河,长期下去,市场份额会被有智能驾驶护城河的问界所挖走许多,在性价比上会被零跑等这种车企挖走一些,我不是很看好他的持久性,认为无论冲销量还是利润上,还是在他2500亿的股价上,现在都是理想的巅峰状态,巅峰过后,必然就是下坡路,理想肯定是会跌的。

问界的成功在两方面,一方面是新款M5出来之后,起售价下探到了24.99,当时一出和理想一比就好太多了,性价比就凸显出来了,第二是智能驾驶的推出吸引了一大批舆论的热评,华为的智能驾驶技术确实牛逼,几乎可以做到自动驾驶,接着趁着华为和智能驾驶的热度继续推了新M7和M9出来,自去年底发布起来到现在,收到了大量的订单,几乎都是顶着产能极限在生产和交付,赛力斯从之前不咋样的一个车企突然就变得炙手可热起来,月销量也一度压过理想占据第一,一片的样子,市值也炒到了1500亿的高度,其实赛力斯就算赚钱,就算给30倍PE来算,A股里面的赛力斯也就最多值900亿市值,对应股价五六十块钱。

我不看好现在的赛力斯,除了有PE分析法之外,对产品有不同的认识。那就是,问界M5 M7 M9都好,是个好车,智能驾驶也很牛逼,但在当下较长的时间段内,智能驾驶不可能是市场的主流。智能驾驶想让车完全自己开起来,一是无论它技术多么牛逼多么“几乎”可以自己开,但就是无法实现100%,就不可能100%安全;第二,也是最主要的,目前是国内第一家智能驾驶的车企,大家都很新鲜,从而忽略了国内根本没有这么多人有这样的需求,有几个人会频繁的开车跑高速跑长途去买M7、M9的?这两款车也是四五十万的车了啊。为什么要用落后的增程技术和高价车,花20万买别克GL8、荣威、广汽传祺这种商务MPV不好吗?这些车从乘坐舒适感、豪华感上完全不输给问界啊。完全可以买一个二三十万的纯电已经非常有好了,再搭配一个20万的MPV高配,不比买个50万的M9好吗?事实上我有朋友就是这样买的,我体验了20万的MPV感觉非常好。眼下的市场热度是盲目的,终究会回到冷静阶段的。而问界当下顶着产能上限交付,不代表今后都会这样,我觉得有可能是短期热度积累的订单释放完之后,就会回落到2万左右的正常水平,对应的,股价也会回落的。所以,从产品还是股价来说,眼下90块钱的赛力斯都不是一个好的标的了。

我明确的观点是,目前电动车的主流,还是以产品力、性价比为主要卖点的,而不是智能驾驶。这既是问界依靠新M5、M7开始成功的原因之一,也是我看好零跑的重要理由之一,也是我看衰什么丰田本田现代大众等传统合资油车的核心理由之一。

3、蔚来和小鹏放在一起说。前面说到了两个家伙都是疯狂烧钱疯狂亏钱的成名较早的新势力品牌,但眼下都面临着财务危机,钱花了那么多,还要继续烧,销量又起不来,亏损在持续加剧,把他们之前拉倒的投资都亏的差不多了,去年底蔚来和小鹏先后传出了欠供应商货款和无钱可烧的新闻,市场都一度给他们出招,比如小鹏卖给大众,蔚来去找哪个买家卖身等等,这两个车企目前看来活的很艰难,有可能撑不了多久了,没啥好说的了。销量和股价都会继续下跌的。不过蔚来的产品我倒是蛮喜欢的,在极客新007出来之前。

不过,是车企亏钱要死而已,不代表老板会死,比如未来的车价那么贵,采购成本那么高,都像谁买呢?我要是蔚来老板,我就成立一些供应商公司,让蔚来向我的公司采购嘛,这样亏损的是蔚来,和我有什么关系,我还是大赚的嘛。免责一下,以上是我自己的为假设的,和网上的那些传闻无关哦。

4、说下近期大热门的小米汽车。雷子不亏是营销高手啊,车都没造出来,车都没卖一辆,车都不知道怎么样,小米汽车就一直是舆论的焦点,上市会,4S人满为患,订单爆满,24小时就把一年的产能卖光了。MD,车都卖光了,真是销售史上绝无仅有的例子啊。如果能当销量能当钱用,那就好了。

小米汽车,客观来讲,SU7这个产品有好有差,但价格却不算便宜,性价比不高。只是小米顶着之前积累下来的性价比之王的印象,给观众看客一种误导,就是小米汽车性价比很高,小米汽车很值得,这个往好了说是一种的营销,往差了说,就是一种暗示下的欺骗。

简单说一点,外形方面我的评价是中性,超像保时捷确实好看,但作为卖点不知道怎么就成功了?当初像卡宴的众泰怎么就被嘲笑死了?现在小米学起来就能活?我不知道,这点我持保留意见。而配置方面,均价25万的纯电车,和同价位的极客007比起来就是各种完败,毫无性价比可言。像这个价位的主流800V充电平台的在SU7这就成了400V,无框车门还是单层的,我10多万的零跑C11都是双层夹胶玻璃的。电池60多度标那么高续航,零跑C01的10多万汽车的76度的电池都没他标的多,空间方面更是拉胯,造型好看空间拥挤,用低成本铝线布局,等等,再说他的智能驾驶不咋地,电池不咋地,售后服务几乎没有讲,对应这个价位的车真算不上多好,一辆车都没卖出过,又是一个新车企、新车型,售后点都没有铺开,经验和品控必然存在较大问题,这个问题无论在高端的蔚来、赛力斯F5还是特斯拉、比亚迪,以及零跑S1、C11身上都出现过很大的问题,小米S7必然也会存在,就这样的车卖出那么多量,我只能说雷子真会忽悠,买这种车的人真是够2的。就冲着小米这个名头去溢价买的吧。所以,对小米汽车,产品一般,销量持观望态度,对股价,比较看空。为什么是看空,因为小米汽车必然是亏钱的,而且会长期亏钱、亏大钱,不记得蔚来和小鹏了吗?而且看不到小米汽车未来会赚钱。

5、再说第二种,和零跑汽车处在同一价位的哪咤、深蓝、极狐T5、东风一派这些竞品的。客观的讲,哪咤的车产品性还行,比较有性价比,但哪咤没有零跑与大华这种先天低成本自研能力的优势,产品的定位也比较飘忽,他的哪咤V和零跑T03是竞品,但V真丑,性价比也比不过T03,还有哪咤S,那个车窗的设计就很反人类,还学特斯拉只给玻璃不给幕布,零跑C01 C11就老老实实的给遮阳帘,新出的哪咤X我看了下其实感觉还好,但是出来太晚了,也没有热度,产品力和性价比也不如零跑的C10,要我就不会买哪咤了,再看哪咤上周销量才86辆,算下去4月销量可能就两三百辆,这对应了年前哪咤发不出加班工资的新闻,加上哪咤又没能上市融资,眼下哪咤正在经历生死考验了,可能与高和的停产之路不远了。

深蓝背靠长安,有爹罩着也就硬气一点,给消费者传达我不会倒闭的意思,产品性价比也就一般,产品力也一般,有好有坏,普普通通,不死不活吧,看不到有什么起色。

另外两个是和零跑C10、C11、C01做竞品的新车型,极狐阿尔法T5、奕派007,这两个也有干爹的,极狐是北汽的,奕派是东风的,和长安有点像。这次的新品性价比也不错,在产品力上其实是可以和零跑的这三款车比一比的,但还是略输零跑一筹。这在于,零跑毕竟活了五六年了,交付量超过30万了,他的生产、销售、售后已经成了体系了,这两个新品牌车可以想的到是贴着钱来做车的,但这一套体系是比不过零跑的。以售后为例,新能源车的售后非常的重要,我生活在一个小县城,之前零跑的售后只能去省会城市比较麻烦,今年起,不远处的市区正式有零跑售后了,这下方便了,这点也体现在零跑的年报中,加大了这方面的投入,这是所有新品牌的短板,不管是能不能活下来的阿尔法T5、奕派007还是火热的小米SU7,他们都是真正意义上的杂牌车,零跑早就不是了。第二品控问题就不多讲了。第三产品里上,这两款车性价比较高是亮点,但短板同样不少,比如空间不如零跑给的多,用料不如零跑给的好,车技和智能方面许多如零跑好,还有电池方面,底盘技术方面,都不如零跑,他们与零跑的各有优劣中,我认为优势较少劣势较多一点。

6、还有其他不是竞品的新能源车。如极客、埃安、还有蔚来和小鹏准备退出的低价车等,这些没啥好讲的,在这个10-20万区间,零跑就是性价比无敌的存在,零跑会活的稳稳当当的,稳中求进,其他车型不管是什么品牌,都很难撼动零跑的份额,只能大家一起去抢雅阁凯美瑞、速腾迈腾、索纳塔什么的蛋糕吧。

综上所述,看好零跑汽车的不久后,还有较长时间内,看好他的今后的销量,未来的业绩,还有市值和股价。目前其股价25.55港元,看好他突破前高48元,市值翻一倍。

本文作者可以追加内容哦 !