朋友们好,我是宇哥。

大盘精研:

从市场来看,两市成交8102亿,北向资金流入73亿,大盘指数下跌0.49%,收盘3019,目前大盘指数确实是重心往下,这重心其实就是代表一个趋势,而上周五这个阴线也是反映了这种趋势。两阴夹一阳,重心还是往下,周末出了新国九条,不少人当成大利好,但是A50指数不但没反映这个利好,还是大跌的,周末还有以伊那边的消息,反正不乐观。

从盘面来看,上周五的盘面很明显还是市场下跌期,这波到哪是拐点,不好说,只能慢慢捱,等出信号,这波一直在资源股上进出的估计操作感受会稍好些,因为持续性最佳就是这个板块,莱绅通灵也冲到9板的位置,已经是非常超预期,之前一直是把资源股当成是一个过渡或轮动的角色,后面一步步已经走成主升的形态,相信很多人对此都是大呼意外,从市场数据来看,亏钱效应肯定是明显的,尤其是短线接力选手,上周五的操作感受肯定也是极差的,二板以上总共也就七只,这七只不是跌停就是涨停,而且这涨停的三只都是开一字的品种,唯一就只能是一进二了,并且还有中电电机、百通能源出现天地板,持续出现天地板的环境,短线接力这块是可以休息了。

板块分析:

设备更新:消费品以旧换新文件已印好,可能未来几天就会正式出台。这个是消息的预期,目前主要集中在新能源汽车板块、工程机械板块还有家电板块。但这三大板块中,值得重视的是工程机械板块,因为工程机械有郑策的支持,又有业绩的加持。而新能源汽车、家电更像是一日游走势,持续性有限。

有色金属:上周五的强点在黄金等资源股上,这个板块已经是超出了很多人的预期,外围期货和一些地域不稳定因素也刺激了这块的继续上涨,本周会不会出现像样的调整,这个还真的不能确定,因为周末的消息面都是利好于有色金属的。

化工、化学原料:价格涨价为刺激因素,偏苯三酸酐较去年同期涨幅近80%。会不会蔓延至其他涨价逻辑中,本周值得推敲。

个股分析:

$中远海控(SH601919)$市场担忧国际航运的紧张局面,国际航运价格正持续飙涨,短短几日欧线集运期货合约大涨,这对航运板块有刺激的作用。再加上公司稳步推进高质量转型,积极布局开拓新赛道,全球化发展、全链路建设、数智化升级和绿色低碳转型均取得丰硕成果,核心竞争力得到持续提升。现在股价站在均线之上,成交量温和放大,这个意图就非常明显。无论是短中都值得高看一眼的标的。

$寒锐钴业(SZ300618)$刚果占有全球75%的钴,并且目前考虑限制钴的出口。钴的供给过剩幅度有望缩小,同时新能源汽车产业链快速发展驱动钴需求增长,看好当前钴价已至历史底部,后续降幅空间或有限。作为世界知名的专业钴粉制造商之一,寒锐钴业的基本面表现力更强。技术面角度,它里面是有大紫金运左的,上周五主动高开回落,但最终收阳线,非常有气质。今日留意具体竞价会不会出现弱转强,继续维持强势,逻辑上,短期寒锐钴业已经打出足够的高度,有望再进一步。

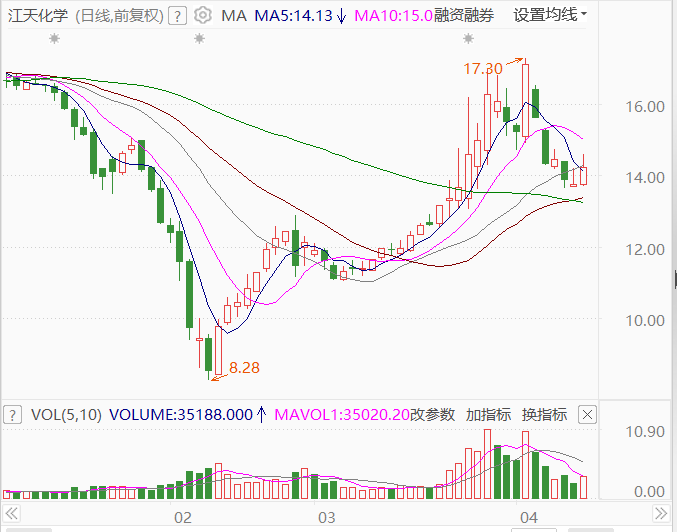

$江天化学(SZ300927)$偏苯三酸酐涨得这么多,而甲醇也开始逐步提价,

江天化学是多聚甲醛、甲醛、氯甲烷的生产、销售,这也涉及到涨价概念,基本面非常具有性价比。再加上此股的运作手法很明显,里面有柚子活跃的痕迹,上周五的走势要强于大盘指数,量能非常健康可控的,筹码结构也比较好,今日留意深水低吸,总之不能追。逻辑上,这里存在一定的预期。

飞南资源301500,4月2日公司互动平台表示,公司回收利用的物料包括含铜污泥、有色金属冶炼等危废和废杂铜、含金属炉渣、生产型企业的边角料等含金属物料。目前铜精矿供应短缺开始向冶炼厂传导,铜价上涨预期较强。再加上地缘风险的加剧,主线还是有色金属,目前板块角度,就是这么一个大格局。主线内研究趋势地位股比较稳,比如近期宇哥分析的四川黄金等等都是有色金属值得重视的方向,此股目前需要留意深水低吸,总之不能追,追则风险较大。逻辑上,同样也是涨价概念的逻辑。

持有情况:

1、龙韵股份603729,主要是地缘风险影响较大,以伊这么一折腾,让宇哥不得不先考虑离产观望。均线开始粘合运行,多空开始不明朗,成交量又迟迟未放出来,再加上周末的利空消息,短期此股分歧在所难免,干脆先出来。

2、 蓝英装备300293:在上周五确实表现出明显的筑底的迹象,但不得不警惕的是,以伊的影响会不会加深对题材品种的影响,毕竟在地缘风险的影响下,光刻机难以独善其身,再加上短期均线发散向下,如果中长期均线站不稳,这个也是难题,如期坐以待毙,还不如先出来观望。

3、天龙集团300063:同样也是地缘风险在加剧,再加上股价站在所有均线之下,量能又再次萎缩,短期确实是需要考虑说拜拜。宇哥是个稳健的人,看到这阵势,必须审视短线的问题。

4、恒润股份603985,一方面是受到算力龙头高新发展的影响,另一方面是人工智能这个赛道短期受到的打压,导致整个赛道表现出颓势。目前还来一个地缘风险,先说拜拜,等重新企稳之后再考虑接力。

5、 首旅酒店600258,伴随着宏观经济稳中向好,商旅出行需求逐步恢复。2023年,公司紧抓酒店市场快速复苏机遇,实现同比大幅扭亏为盈。那么一季报将至,会不会业绩继续向好呢?宇哥认为会的。从整个旅游板块可以看出,经过了那三年的阴霾,越来越多人选择去旅游,再加上五一将至,潜伏旅游是个不错的选择。再加上此股股价站在了所有的均线之上,气势如虹,摆出一副攻击的态势。并且上周五市场是在下跌的,它居然逆势站稳再均线之上,这必须高看一眼。

今日就先分享到这里,记得点个关注支持一下。以上观点仅供参考,不构成投资建议。喜欢的友友们评论区留言讨论。

本文作者可以追加内容哦 !