沙场闲谈

今天开盘的集合竞价是真的弱,没有预期的直接高开。显示出第一个交易日的盘面还是非常谨慎。

今天反而一些小盘股走的比大多数蓝筹股好,一开始我还没琢磨过来是为什么。原来强制分红,最利好的还是小盘公司的股票。

为什么呢?

因为大蓝筹公司分红毕竟比较稳定,并不涉及到新规的最低分红,他们只需要维持往年的分红水平就可以轻松达到规定的要求。

而小盘股不同,小盘股也分小而差、小而烂、小而美。

这波新规主要利好的还是“小而美”公司的投资者,他们属于有能力或有潜力分,但可能因为各种因素并没有很大动力分红回报二级市场的股东。

所以今天的小盘股板块走势也出现了分化现象,不是板块普涨。说白了,还是看公司质地。未来基本面有问题的公司只会越来越难获得市场资金,而拥有行业领先优势或者市占率低但成长迅速的公司,会一直受到资金的追捧。

所以今天市场要规避的小盘股,是那些潜在退市的,又小又烂、又小又差的。目前这类标的数量说多不多,说少不少。股民大多也没很强的估值能力,本来就是基于概念热点涌入持有,调整个一些时日,“破技术线”卖出也很正常。

而另外一面,基于国九条的一些优化小盘股底线分红回报的政策,带动了“小而美”、“小而强”的优质小成长公司。估值合理,现金流良好,未来发展潜力巨大,理应走出和小烂、小差股不一样的分化走势。

其实从目前的产业经济来看,我国的经济产业结构重构已经进入深水期。就如之前支柱产业房地产来说,五年前十年前各大内地房地产巨头没几个幸免。

房地产去金融化是趋势,之前利润分配体现在多终端,现在成本核算利润,整个利润上游占比会更提升,建筑材料、用工成本等等环境,分配的更多了也是趋势。

上游制造业,如钢铁冶炼生产、矿业采集挖掘、能源供应制造、这类供应链上游、中游的利润会逐步提升。体现在企业的利润,和相关人员的收入上。

从业者收入提升,制造业逐渐接替房地产业,成为新的经济增长支撑。整个中国经济转型就能完全落地。

所以别看现在制造业、公共事业的pe估值大多不超过10。其实随着居民收入的提升,以及房地产价格的稳中有降。会刺激新一波大周期的消费,包括电子消费、汽车消费、家电消费、文旅消费等等。相关的所谓制造业、公共服务业未来就会迎来业绩和估值的双层增长,“戴维斯双击”。

所以别嫌便宜,买的便宜才不会错。基于安全边际基础上进行合理化配置才是有效的。

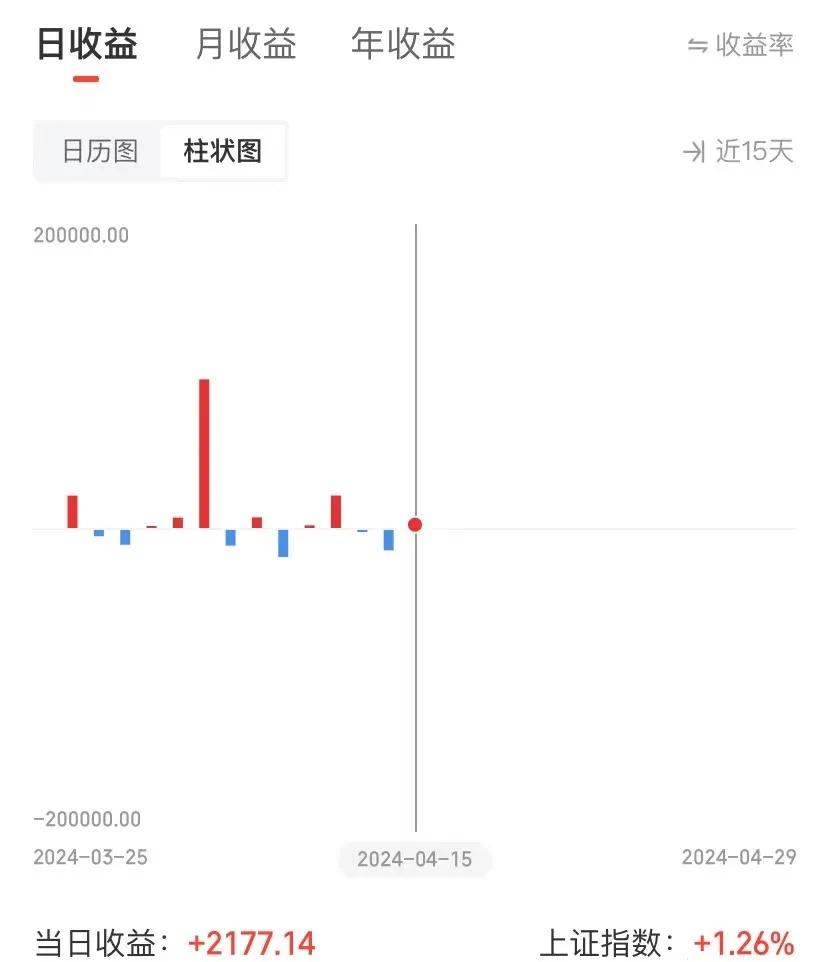

当日交易记录和收益情况:

今作:无

今日收益:2177.14

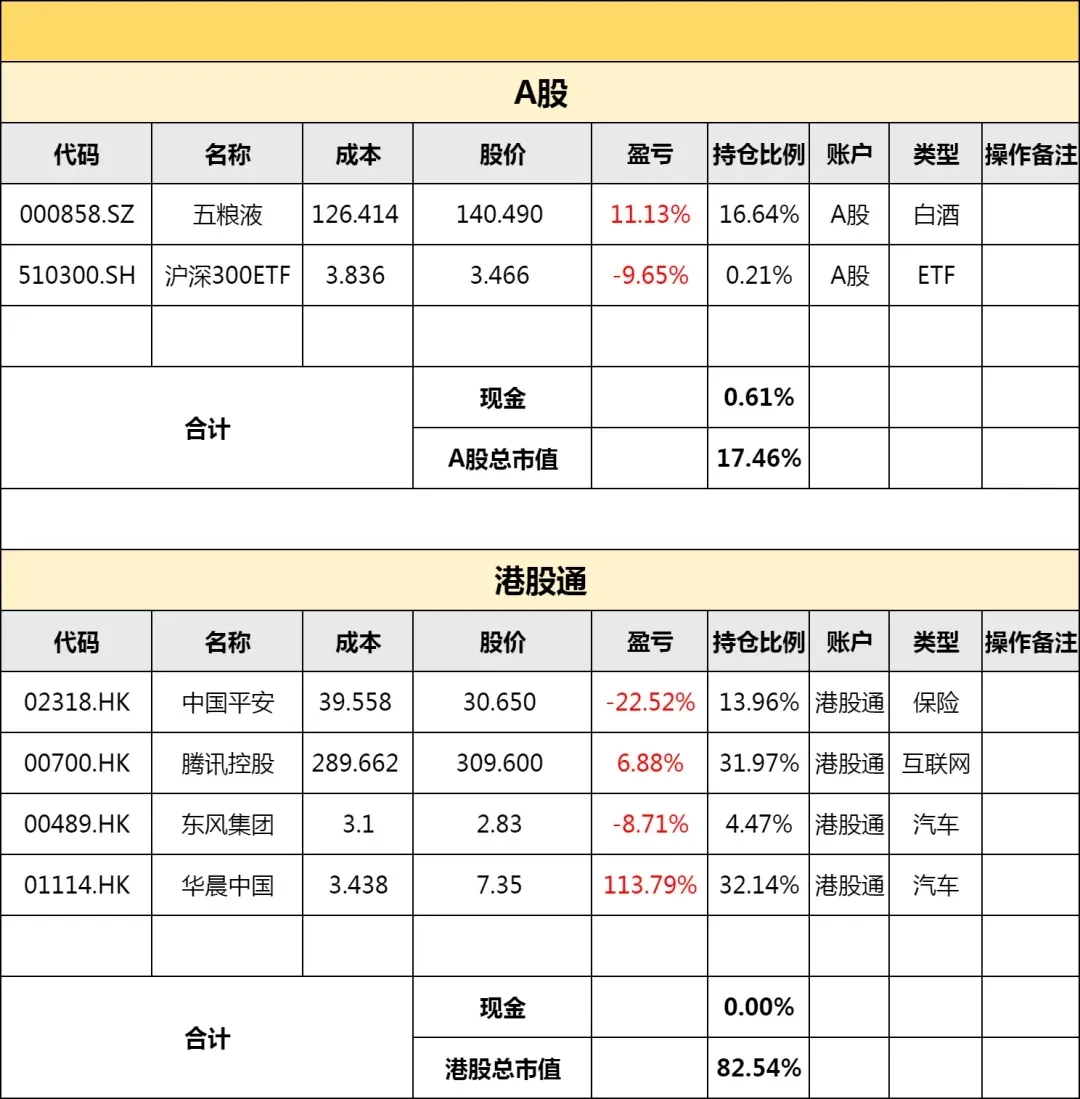

账户情况

1、目前持仓

2、上期持仓

3、本年度收益

2024年内,上证指数涨幅:2.77%, 将军实盘收益:15.06%

4、记账后的历史收益记录

2021年:54.84%,2022年:-0.4%,2023年:4.02%

风险提示:股市有风险,投资需谨慎。本文所展示持仓只为个人操作复盘所用,所有买卖操作仅为作者个人思路分享,只供研究交流,不构成投资建议。

其他相关事项:

1:华晨中国公告分红1.5港元

1:华晨中国公告分红1.5港元

事件:兹提述华晨中国汽车控股有限公司(「本公司」,连同其附属公司为「本集团」)日期为二零二四年三月二十八日之公佈,内容有关本公司举行有关宣派及派付特别股息之董事会(「董事会」)会议之通告。

董事会欣然宣佈,于二零二四年四月十五日举行之董事会会议上,经考虑本集团之财务及现金流量状况以及任何可能之新策略投资选项后,董事会决议宣派特别股息每股本公司普通股1. 5港元(「特别股息」)。预期特别股息将于二零二四年五月十七日(星期五)或前后以现金方式向于二零二四年五月三日(星期五)名列本公司股东名册之股东派发。

我的观点:很多读者粉丝觉得公告派发1.5并不及预期,其实这个看法太短视了。正因为这次派1.5,才让今年的下次派息确定性提到了更高的位置。

派发1.5还是2,无非是朝1.5暮2,还是朝2暮1.5的区别。按现在华晨中国账上现金来算,理论上至少还能分四块。

好了,港股通买入华晨中国的还是考虑考虑避税(20%的红利税)的事情吧,理论上这个月的26号前就要完成避税操作。

#第三个“国九条”出台,A股将迎大牛市?##实盘记录#

$华晨中国(HK|01114)$

本文作者可以追加内容哦 !