近期,新能源车产业链持续受到市场关注。

某汽车SU7上市引发抢购狂潮,27分钟订单突破5万;智己L6搭载行业首个量产上车的“超快充固态电池1.0”,预示新能源汽车步入“固态电池时代”,续航超1000公里;锂电龙头上市公司财报显示营收、净利双双创历史最佳,助力锂电行业热度攀升。此外,以旧换新补贴政策刺激消费,3月新能源汽车销量料显著回升,渗透率或达45.5%。

当前,锂电池行业受益于下游需求激增、技术进步、龙头业绩优异及政策支持,市场关注热度飙升,行业拐点讨论激烈。今天,我们主要来分析一下国证新能源车电池指数。

1、新能源汽车渗透率仍在提升

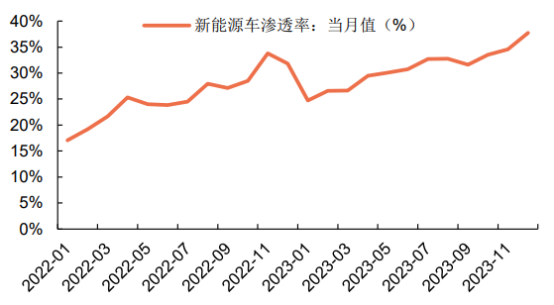

中汽协数据显示,2023年,我国新能源汽车产业持续迅猛发展,产量与销量分别达958.7万辆和949.5万辆,同比增长均超过35%,市场占有率跃升至31.6%,展现强劲增长势头。

图:我国新能源汽车销量情况

数据来源:中汽协,申港证券,2022.01-2024.01

进入2024年,新能源车市场热度不减。乘联会最新数据显示,3月1日至3月24日,新能源车销量已达49万辆,较去年同期增长39%;今年以来累计销售155万辆,同比增长38%。乘联会预期3月新能源车零售渗透率将进一步提升至45.5%。

业内人士预计,新能源车渗透率将保持稳中向上趋势,随着行业景气度逐步提升,电池、材料等多个产业链细分环节投资机会涌现。

2、动力电池行业去库存或至尾声

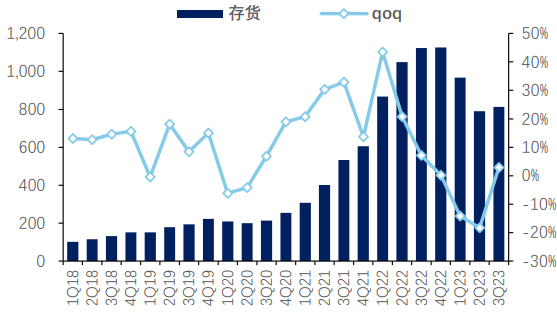

近几年,动力电池行业面临着显著的去库存压力,“去库存”一度成为行业焦点。东兴证券指出,2020-2022年锂电行业的大规模扩产于2023年开始集中释放,电池环节产能过剩现象日渐突出,存货持续升高至2022Q4顶峰的1126亿元。随后正式进入去库存周期,减量去库成为产业链主旋律,当前行业存货周转天数同步持续走低,去库力度显著。

图:动力电池行业存货变化趋势(亿元)

资料来源:东兴证券,2018Q1-2023Q3

与此同时,行业排产也在持续回升。高工产研锂电研究所数据显示,经历1月至2月排产低谷后,2024年3月份全球主要电池企业排产量激增至82.08GWh,环比增长38.74%。头部企业产能利用率亦从不到六成恢复至七成左右。市场分析认为,这主要得益于新能源汽车销售淡季不淡,以及碳酸锂价格止跌回升促使下游厂商积极备货。

业内认为,预计随2023年年底新能源车冲量以及2024年需求维持高景气度,锂电行业存货有望维持较低水平,本轮锂电池行业去库或临近尾声。

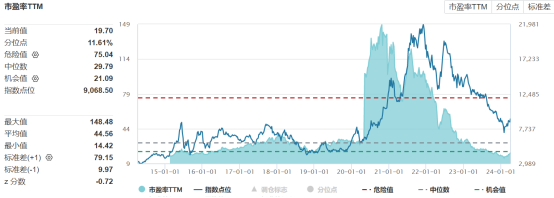

3、估值指标:市盈率处于近十年的11.61%分位,投资性价比突出

从估值的角度,2024年4月7日, 国证新能源车电池指数市盈率(TTM)为19.70倍,处于近十年的11.61%分位,投资性价比突出。

图:新能电池(980032.CNI)历史PE情况

来源:wind,区间:2014.4.8-2024.4.7

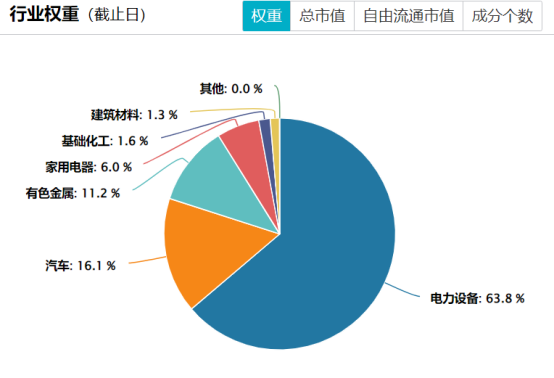

从指数的行业分布(申万一级行业)来看,截至2024年4月7日,国证新能源车电池指数中,电力设备板块占比高达63.8%,其他也都是新能源车相关的汽车、有色、基础化工等行业,行业集中度相对较高。

图:新能电池(980032.CNI)成份股申万一级行业分布

来源:wind,2024.4.7

总的来说,我们通过某汽车SU7强劲的销售表现,验证了新能源汽车产业持续火热的态势,国证新能源车电池指数有望受益于新能源车行业高增长、锂电行业去库存接近尾声及估值优势,投资前景乐观。对于普通投资者而言,通过购买相关ETF产品,可以高效地实现对锂电池行业资产的布局,有望在分享锂电池行业发展成果的同时,降低个股风险,把握锂电池行业整体上行带来的投资机遇。

$工银新能源汽车混合A(OTCFUND|005939)$

$工银新能源汽车混合C(OTCFUND|005940)$

$工银国证新能源车电池ETF发起式联接A(OTCFUND|015873)$

$工银国证新能源车电池ETF发起式联接C(OTCFUND|015874)$

本文作者可以追加内容哦 !