后浪森林研究室|三文

编辑、统筹|许佳维

“沃森生物两个重磅产品面临残酷的竞争环境,几乎丧失了产品红利期。”

凭借13价肺炎结合疫苗和二价HPV疫苗两款重磅产品上市,沃森收入自2017年起连续6年实现2位数增长。

2023年,沃森生物收入41.14亿元,归母净利润4.19亿元,扣非净利润5.74亿元,分别同比-19.12%、-42.44%、-33.95%。交出7年来最差成绩单。

沃森将收入下降主因归为“AC群多糖疫苗、百白破疫苗等产品销售数量较多,产品销售单价较低所致”。

单季度来看,23Q4沃森收入9.56亿元、归母净利润-1.34亿元、扣非净利润1599.01万元,分别同比-30.75%、-167.92%和-91.2%。

公司营收及扣非净利润自23Q2以来持续下滑且降幅在扩大,归母净利润则在时隔17个季度后再度转负。

2021年8月以来,沃森生物市值从最高1468亿元下跌至228亿元。

2017年以来首度下滑

沃森生物聚焦人用疫苗等生物技术药的研发、生产和销售,涵盖肺炎疫苗系列、脑膜炎疫苗系列、HPV疫苗、Hib疫苗和百白破疫苗,全面覆盖6周龄以上全年龄段人群。

已上市销售的8款自主疫苗(12个品规)包括:13价肺炎结合疫苗(西林瓶型和预灌封型)、双价HPV疫苗(西林瓶型和预灌封型)、23价肺炎多糖疫苗(西林瓶型和预灌封型)、b型流感嗜血杆菌结合疫苗(西林瓶型和预灌封型)、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗和吸附无细胞百白破联合疫苗。

另有新型冠状病毒变异株mRNA疫苗(Omicron XBB.1.5)经国家相关部门批准纳入紧急使用。

自主疫苗是沃森生物最主要营收来源,2023年收入40.78亿元下降19.02%,占总收入的99.12%。

这是2017年以来沃森自主疫苗收入首度发生下滑。2017年-2022年,该业务收入5.15亿元、8.26亿元、10.94亿元、28.94亿元、34.28亿元和50.35亿元,同比增长130.99%、60.4%、32.53%、164.48%、18.47%和46.86%。

下滑原因也不难找到,一个是13价肺炎结合疫苗批签发量的下降,一个是双价HPV疫苗存货计提减值。

沃森生物表示,受国内新生儿数量下降和市场竞争加剧等因素影响,其13价肺炎结合疫苗产品销售量较上年同期下降。

2023年13价肺炎结合疫苗获批签发737.98万剂,同比下降4.42%。这是2020年获批上市以来首度发生下滑。此前2020年-2022年批签发量446.51万剂、495.08万剂、772.11万剂,后两年同比+10.88%、+55.96%。

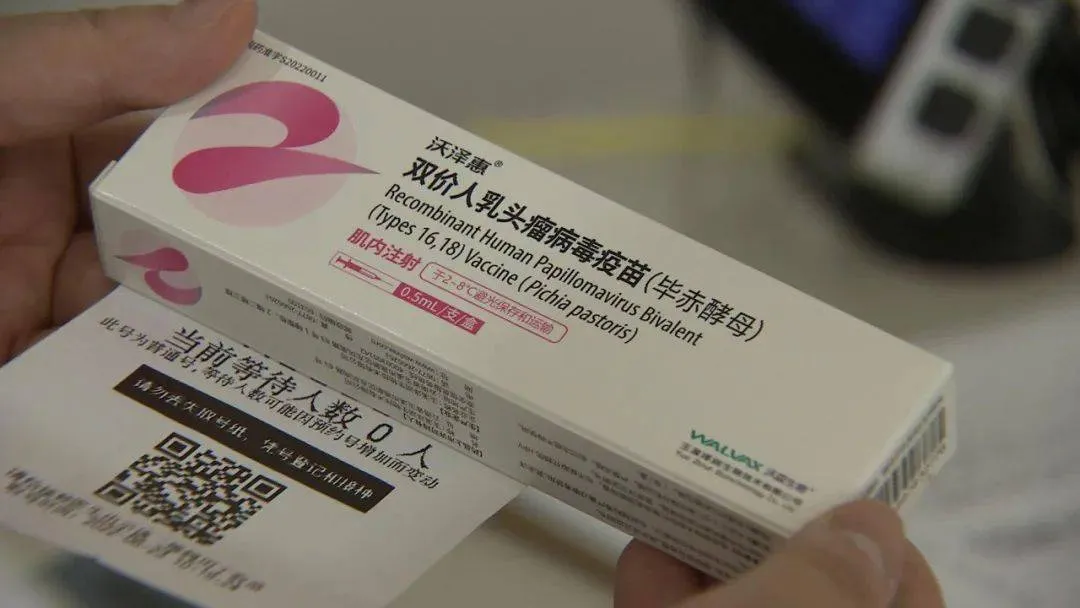

二价HPV疫苗则是受由智飞代理的默沙东九价HPV扩龄和进口数量大幅增加影响,销售量未达预期。利润的下滑,更多是国内二价HPV竞争内卷导致。

沃森生物二价HPV疫苗沃泽惠2022年3月上市,是继万泰生物馨可宁后的第二款获批上市的国产HPV疫苗。由于在时间上不具备先发优势,沃森便采用价格战的策略来抢夺市场份额,在政府采购上频频发力,率先开启了价格战。

在2022年5月江苏省的二价HPV疫苗的政府采购项目中,沃泽惠以246元/支价格中标2.24万支,远低于馨可宁中标价329元/支。同年9月,沃泽惠再次凭借245元/支的低价独家中标福建省疾控中心HPV疫苗采购项目价值1.42亿元大单。这一次,万泰生物被直接挤掉。

2023年,万泰开始反击,先是以116元/支价格成功中标广东省2价HPV疫苗采购项目,此次沃森生物报价为146元/剂。2024年3月,万泰再次以刷新下限的86元/支的单价中标49.92万瓶,这与其最初定价相比下降约74%。

2023年,沃森二价HPV疫苗535.31万剂,相较2022年498.05万剂仅增长7.48%。

出海

除两款大单品外,沃森23价肺炎多糖疫苗、Hib疫苗、AC多糖疫苗和百白破疫苗各获批签发183.85万剂、117.3万剂、1515.3万剂和298.24万剂,同比+7.09%、+89.97%、+150.5%和+17.1%。

此外,由于玉溪沃森产品生产线改造完毕及相关产品市场需求数量增加,AC结合疫苗、ACYW135多糖疫苗2023年重启,批签发量181.6617万剂、239.1266万剂。

这里边公司非免疫规划疫苗全面覆盖全国31个省、自治区和直辖市的主要疾控中心和接种单位,其中13价肺炎结合疫苗2021年以来稳居国内市场份额第一。

值得一提的是,沃森产品已累计出口海外19个国家,覆盖东南亚、南亚、中亚、非洲、美洲等区域市场。2023年海外收入增长1.46%至2.88亿元,占总收入6.99%。(2021年、2022年,收入6587.06万元、2.83亿元,同比-35.94%、+330.25%。)

由云南及南亚、东南亚,实现产品和技术出海。2023年,公司继续向摩洛哥出口13价肺炎结合疫苗,推进在摩洛哥本地化生产技术转移工作;23价肺炎疫苗、13价肺炎结合疫苗分别实现了向印度和泰国的首次出口,两款疫苗还获得了菲律宾《产品注册证》。沃森已连续6年稳定向埃及客户交付用于其国家扩大免疫规划(EPI)使用的A群C群脑膜炎球菌多糖疫苗。

技术合作方面,公司与印尼合作方启动了13价肺炎结合疫苗原液在印尼进行本地化技术合作的相关工作,并获印尼食品药品监督管理局签发的III期临床试验批件。

新冠疫苗占用大量资金

沃森已建立细菌性疫苗技术平台和重组蛋白疫苗技术平台,并通过与合作方构建了mRNA疫苗技术平台和重组腺病毒疫苗技术平台。

在研管线方面,进展较快的有九价HPV疫苗、ACYW135群脑膜炎球菌多糖结合疫苗,均处III期临床;吸附无细胞百白破/b型流感嗜血杆菌联合疫苗处I期临床。

除了上述产品外,沃森其他管线均为新冠疫苗:新型冠状病毒变异株mRNA疫苗(S蛋白嵌合体)、新型冠状病毒mRNA疫苗处III期临床,重组新型冠状病毒疫苗(黑猩猩腺病毒载体)、重组新型冠状病毒疫苗(CHO细胞)处II期临床,重组新型冠状病毒变异株疫苗(CHO细胞)处I期临床。据其财报,后四项均处于临床研究数据整理和收尾阶段。

虽然新型冠状病毒mRNA疫苗2022年9月获印尼紧急使用授权,新型冠状病毒变异株mRNA疫苗(Omicron XBB.1.5)2023年12月获批准纳入紧急使用,但沃森并没有分享到新冠疫苗的大红利。

相反沃森投入了大量金额用于新冠疫苗研发。2020年-2023年,沃森研发投入3.16亿元、7.54亿元、10.53亿元和9.11亿元,合计30.33亿元。要知道,沃森上市至2019年研发投入也不过为19.74亿元。

这也造成了资金的极大浪费,是沃森战略失误又一个体现。

HPV9预计2029年完成

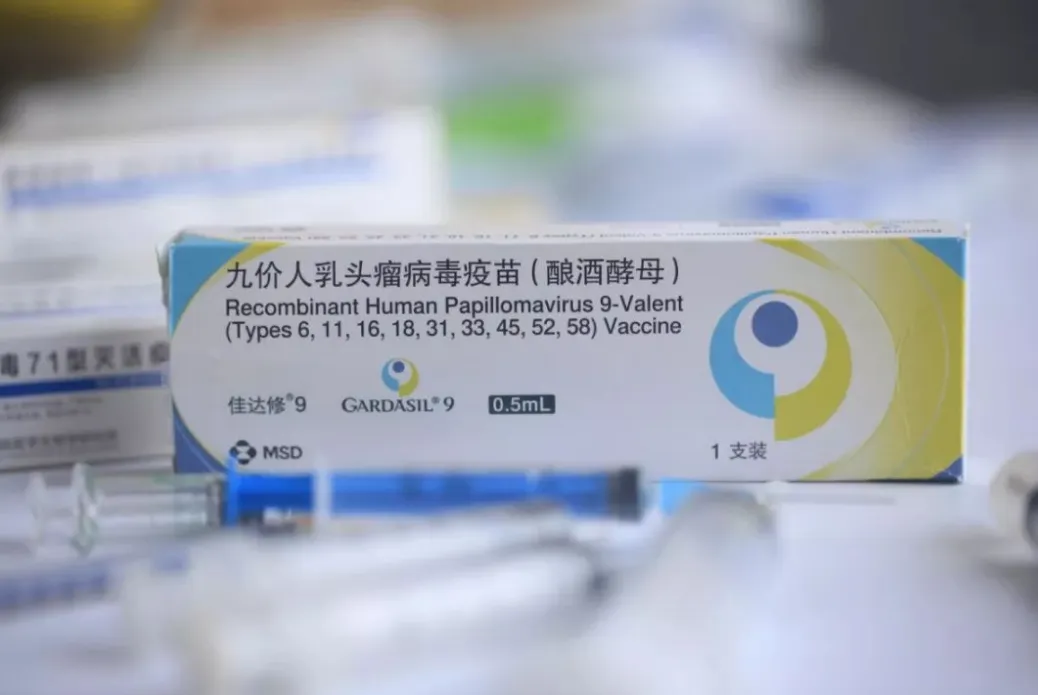

随着二价HPV疫苗价格跌破百元,九价HPV疫苗将取代二价HPV疫苗成为市场核心产品,已成定局。谁能成为首家国产九价HPV疫苗上市企业,就将取得明显的先发优势。

目前已有5家国产9价HPV疫苗已进入III期临床阶段,包括万泰生物、沃森生物、博唯生物、康乐卫士以及瑞科生物。

4月11日,万泰生物公告称,公司收到了九价HPV疫苗III期临床试验的揭盲结果,初步分析显示:主要结果符合预期。下一步将是注册申报上市。

康乐卫士重组三价女性适应症、九价女性适应症和九价男性适应症均已进入Ⅲ期临床。其九价HPV疫苗是首个启动男性适应症临床,且唯一处于III期临床的国产HPV疫苗。

默沙东作为目前全球唯一供应九价HPV疫苗的企业,早已通过多种方式扩大其先发优势。先是在2023年1月与智飞生物发布续签979.57亿元疫苗产品独家代理协议,9月又有新适应症上市申请获批。2024年1月,佳达修9的9-14岁女孩二剂次接种程序获得药监局批准,相比之前的三针方案,这部分人群的总费用将降低1/3。3月13日,默沙东又宣布计划启动一项新型多价HPV疫苗临床试验,还计划开展其他临床试验。

沃森生物表示,子公司上海泽润九价HPV疫苗Ⅲ期临床研究的各项工作也在按计划进行中,目前该疫苗与同类疫苗免疫原性比较的Ⅲ期临床试验,处于数据统计分析和撰写临床研究报告阶段。

目前,沃森生物在九价HPV疫苗研发项目上,资本化支出已超2亿元,预计完成时间为2029年。

真的到2029年上市的话,沃森怕是想卷也卷不动了。

$沃森生物(SZ300142)$$万泰生物(SH603392)$$智飞生物(SZ300122)$

本文作者可以追加内容哦 !