又一被中芯国际看上的半导体细分龙头!位居行业老二,与中芯国际联系紧密,手握IP核心资源,聚焦SOC一站式芯片定制服务,正努力追平老大哥

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股)

写于2024.4.17晚间

$灿芯股份(SH688691)$

01业绩股成反弹先锋,莱斯信息2月翻四倍

今日我深次新股指大涨7.36%,基本收复了昨日暴跌失地。这两天过山车坐得有点跌宕起伏,截至收盘200只新老次新涨幅超10%,但是仍有部分小盘股还没完全实现反包,后续还需继续加油。

分主线来看业绩股成了反弹先锋,业绩与题材齐飞的老龙头莱斯信息今日再度20厘米涨停,2个月翻了4倍,估值已超百倍,来到了之前软件股通常该有的估值溢价,24年第一只科创趋势牛股诞生!所以如果还有低位的业绩软件股即使是科创股也一定不要轻易放弃哦,叠加上题材概念,爆发力惊人。

莱斯信息:中电科旗下企业,智慧民航“国家队”!少数绩优的AI股,还坐上了“低空经济”风口

此外随着一季度预告的密集披露,一季报大增股开始表现活跃——天德钰、肇民科技、无锡振华等一批一季报预告大增股也均涨超10%,部分甚至20厘米涨停,其中无锡振华和海豚前面提过的祥鑫科技一样估值具有不小的吸引力。当然市场也并非完全理性,仍有大量低位的业绩股今日涨幅较少,比如之前剖析过的川宁生物,更多业绩股后续海豚还会继续保持跟踪。

川宁生物剖析:超级绩优股!生物经济小龙头,利润增速翻倍

今日涨幅居前的披露一季报业绩预告新老次新一览

02多只AI芯片股大幅反弹!存储板块一季度业绩回暖超预期

今天我们还看到了低迷已久的科创半导体股们终于迎来了一波久违的反弹,比如海豚剖析过的最近端的科创硬核芯片股成都华微在接近合理估值区间附近今日已开始大幅反弹,龙迅股份、星宸科技等其他AI芯片股也均涨幅不小,未来期待更多半导体股的估值回归。

相关AI芯片股:

成都华微:LPU速度碾压GPU,SRAM概念横空出世!来看看这只最近端的硬核AI芯片股..

龙迅股份:热门ChatGPT概念新股!高清视频芯片多细分领域唯一标的,已达国际水平

星宸科技:稀缺创业板AI芯片新股!一匹超级大黑马,多细分领域全球第一,利润一度超7亿...

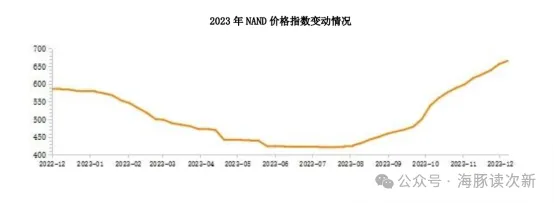

当然今日最引人瞩目的当属存储板块一季度大幅回暖的业绩预期。众所周知过去2年存储器里的核心品种NAND价格持续调整,但好消息是受益于AI等领域需求增加自2023年三季度以来已开始逐步反弹,截至2024年1月2日已相较23年最低点上涨了57.8%。另据数据显示24年一季度NAND Flash合约价平均涨幅已高达25%

与此同时存储芯片大厂的业绩也从23年下半年开始企稳回升——

三星23年四季度存储收入同比增长29%,其24年一季度营业利润更是同比大增931%至353.7亿元人民币,结束了自22年三季度以来的持续下滑,超过了23年全年营业利润。

海力士23年四季度营业利润也成功实现了扭亏为盈。

美光24年第二季度财年收入也同比大增58%,GAAP净利润达7.93亿美元,实现扭亏为盈

也是因为受价格的周期性变化2023年存储器市场规模同比下降31%至896亿美元,存储器在半导体领域占比也从2021年的27.7%大幅下滑至2022年23%。不过随着物联网、智能汽车、工业机 器人、AI 算力等因素驱动下预计2024年将同比大增44.8%至1297亿美元

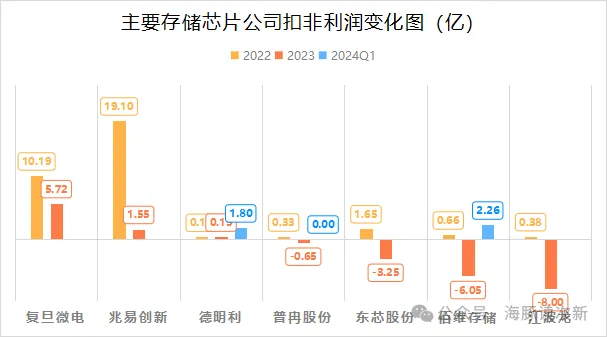

存储老龙头佰维存储2024年一季度收入同比大增3倍,扣非利润扭亏为盈一个季度就暴赚1.5-1.8亿,显得尤为引人关注,而其23年刚刚受存储器市场降价影响刚刚巨亏6个亿.

与佰维存储一样境地的还有主控存储芯片龙头德明利,其23年没有巨亏,不过利润规模也仅1400多万。24年德明利则预计一季度收入大增1.6-1.8倍,扣非利润更是同比大增超5倍为1.8-2.23亿,继24年单季利润1.34后再度创下公司成立以来单季新高。同时德明利还拟定增12.5亿用于PCIe SSD、UFS 和 eMMC等嵌入式存储控制芯片方面的投入。

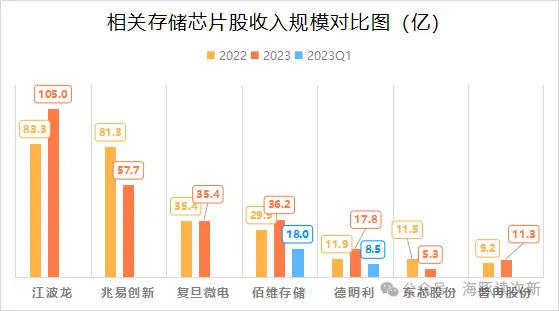

在佰维存储 德明利亮眼业绩的带动下,普冉股份、复旦微电、江波龙等多只存储芯片股均纷纷大涨。但是不得不说存储的反弹可能还有待观察,消费电子对存储的需求还未迎来真正的复苏,去库存压力仍然不小。多只存储股仍在巨亏的边缘挣扎,一季度大增后,接下来的持续性还有待观察。

03近端里又一性价比凸显的绩优AI芯片股!扣非利润逆势3年翻了近20倍

相比仍具有不确定的存储芯片股,海豚今日来给大家来说一只近端次新里已初具性价比的绩优半导体股,同时其产品可用于高性能计算领域,一定程度也属于AI芯片股。

随着半导体行业竞争日趋激烈,研发成本与风险也在与日俱增,因此类似于高投入医药领域有CXO厂商一样,半导体领域也诞生了手握核心IP资源的芯片定制服务厂商,但是进入门槛极高。

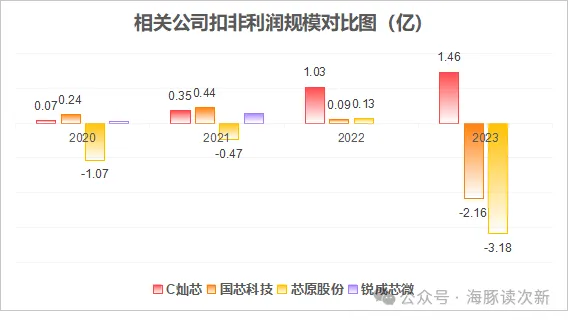

现如今继芯原股份、国芯科技后半导体板块再迎一只“卖铲子”的新成员——灿芯股份。在半导体下行周期下当芯片定制服务老大哥芯原股份23年暴亏2.72亿,芯片定制服务第二股国芯科技23年亏损1亿的情况下。

但灿芯股份作为国内老二则力挽狂澜,23年扣非利润逆势增长超40%至1.46亿,而2020年公司刚刚扭亏为盈。如此靓丽的业绩背后自然少不了二股东中芯国际的鼎力支持(IPO前持股比例近19%,而在2020年前更是第一大股东持股比例超30%),中芯国际也是公司第一大供应商。同时灿芯股份董事长还是中芯国际联合CEO。那么灿芯股份作为中芯国际继裕太微、芯动联科、华海诚科等后投资的又一半导体细分龙头,质地究竟如何?且看海豚今日为您深度剖析!

此前相关个股剖析链接如下:

芯原股份:芯片之王!全球第七大半导体IP授权服务商,大基金持股6.25%,客户有英特尔、三星...

国芯科技:芯片内核自主可控!面向信息安全等国家重大领域,更有车规级芯片实现量产应用....

04随着芯片技术不断演进!未来我国芯片定制服务市场增速将超16%

芯片设计服务公司位于产业链上游,具有半导体 IP 设 计开发与定制能力,主要满足芯片设计及系统厂商的定制化需求,其虽然也和芯片设计公司一样主要从事芯片设计,但不销售自有品牌的芯片产品。近年来随着晶圆代工厂先进工艺的设计规则越来越复杂,其中的技术衔接和匹配也越来越困难,芯片定制厂商则能基于自身的优势帮助芯片设计公司提高设计效率及流片成功率。

技术趋势上随着下游需求的多样化,系统级(SoC) 芯片技术应运而生,其将系统的处理器、 模拟电路、存储器等多种电路模块整合到一块芯片中,整体实现信号感知、数 据处理、通信及存储等功能,相比传统芯片产品提高了模块复用性,降低了设计风险和成本并提高了设计质量。

总而言之近年来随着芯片应用场景碎片化、差异化、个性化的需求不断增长,对于芯片性能、功耗、集成度、兼容性的要求不断提高,芯片设计风险、开发成本、开发周期不断攀升。

因此越来越多的芯片设计公司及系统厂商开始将将前端设计、物理设计、流片、晶圆生产、封装与测试等部分或全部环节交给芯片设计服务公司,从而降低设计风险,加速产品上市时间。定制芯片也因高性能、低功耗、低成本等优势逐渐受到市场青睐。

2021年全球集成电路设计服务市场规模为193亿(其中中国大陆为61亿),预计到2026年将增至283亿(其中中国大陆为130亿)。也就是说预计未来5年我国大陆集成电路设计服务市场复合增速将超16.3%,高于全球8%左右的增速。另据统计我国芯片设计公司规划中的设计项目2022年已达2411项,位居全球第一,预计到2030年将达3596项。

.....

本文作者可以追加内容哦 !