后浪森林研究室|笑闻瓣

统筹、编辑|许佳维

“光威复材依然坚持高比例现金分红,行业高增长结束了。”

光威复材2023年收入25.18亿元亿元,同比增长0.3%,净利润8.73亿元,同比下降6.5%。这是光威复材2017年上市以来首次净利润下降。

2017-2022年,光威复材净利润分别2.37亿元、3.77亿元、5.22亿元、6.42亿元、7.58亿元、9.34亿元,同比增长幅度为18.99%、58.76%、38.56%、22.98%、18.18%、23.19%,始终保持两位数增长。

2023年四季度光威复材净利润2.5亿元,同比+37%/环比+21%。四季度整体增速较高源于:一是因为军品发货较大;二是个别产品前期发货在四季度确认收入;三是去年股权激励考核业绩没达标,冲回2000多万股份支付费用。

自2017年9月上市以来,光威复材连续六年现金分红,累计分红14.36亿元。2023年预计10股派发5元现金。总分红总金额由此将达到18.48亿元,占累计净利润42.56%,是募集资金净额195.29%。

过剩

光威复材业务包括碳纤维、能源新材料、通用新材料、复合材料、精密机械、光晟科技六大板块。

2023年,碳纤维行业竞争激烈,供需格局从前两年的供不应求直接进入内卷状态。根据《2023年全球碳纤维复合材料市场报告》,2023年我国碳纤维运行产能14.08万吨,同比增长25.7%,在全球占比达到47.7%,居全球第一。

全球碳纤维需求量较2022年下降14.8%,仅有11.5万吨,多年稳定增长之后首次出现需求负增长。同时,我国碳纤维市场2023年需求量6.91万吨,同比下降7.2%。

光威复材的策略是“发展高性能产品、瞄准高端应用”。该策略作用显著,成为公司业绩的最大推动力。

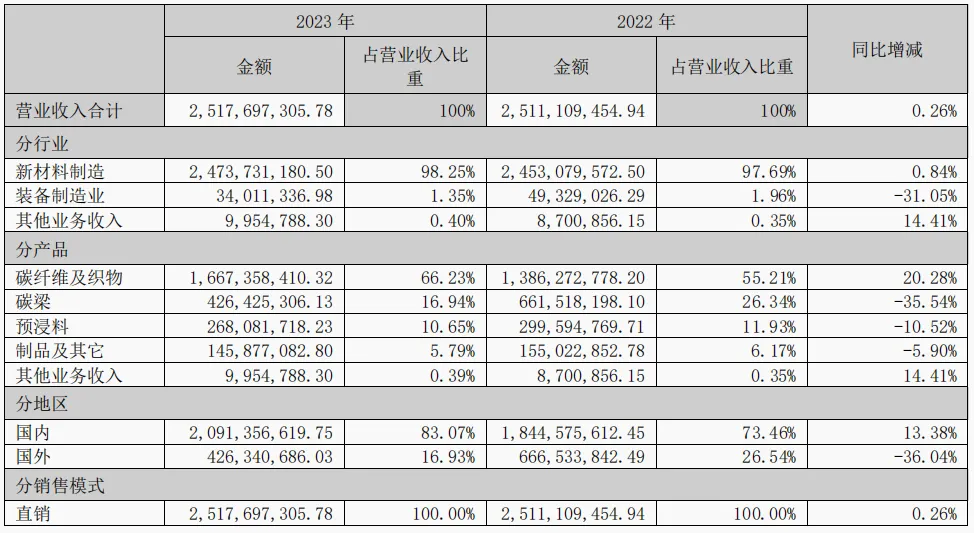

航空、航天、新能源是光威复材最大三项业务来源,其中航空业务收入12.53亿元,占比49.79%,同比增长20.89%;航天业务收入3.47亿元,占比13.79%,同比增长37.73%;包括风电、氢能、光伏在内的新能源业务收入5.99亿元,占比23.78%,同比下降21.91%,非航装备和科研业务贡献销售收入1.18亿元,同比下降24.24%,而包括工业制造、体育休闲等其他业务合计贡献销售收入2.00亿元,同比下降33.14%。

后盾

光威复材最核心产品碳纤维主要受航空、航天需求稳定增长影响,收入同比增加20.28%至16.67亿元,占收入比重由去年的55.21%提升至66.23%。

其中,传统定型产品T300级别作为公司收入和业绩重要基石,稳定贡献销售收入8.52亿元,占比51.12%,同比微增2.91%;工业用高性能碳纤维的T700级别贡献销售收入2.60 亿元,占比15.57%,同比增长16.06%;新定型航空用碳纤维的T800级别贡献销售收入2.87亿元,占比17.20%,同比增长50.61%;新定型卫星结构应用的MJ系列碳纤维贡献销售收入2.07 亿元,占比 12.39%,同比增长 54.45%;前沿新产品贡献销售收入0.62亿元,占比3.72%。

2023全年,碳纤维产能利用率70.21%,目前内蒙古光威碳纤维项目规划产能1万吨,其中一期在建产能4000吨。

2023年研发投入1.68亿元,较2022年下降12.54%,占营收比例6.68%同比下降1.02个百分点。光威复材长期投入新产品航空、航天用新定型纤维以及工业用高性能碳纤维,同时加大了对第三代碳纤维M40X和 T1100G投入力度。

碳梁与预浸料

能源新材料板块风电碳梁、通用新材料板块预浸料收入分别为4.26亿元、2.68亿元,分别较去年减少35.54%、10.52%,占收入比重16.94%、10.65%。

光威复材表示,碳梁收入下滑主要因为传统客户订单量价齐跌,及新开发客户业务规模较小,预浸料业务主要受传统市场渔具和体育休闲领域出口业务下滑、市场需求下降影响。

2023年光威复材碳梁销售量408.57万米,同比下降28.81%,而库存量却同比上涨了近一倍,达到77.97万米。碳梁业务随着2023年开发的新客户逐步导入,2024年会有增长。

预浸料的商飞舱内结构用纤维增强树脂阻燃预浸料应用研究项目已完成测试和验证项目,定向开发的有人机、无人机、特种飞行器预浸料按节点推进,并开发出热塑性预浸料、碳纤维单丝预浸料、3C 消费电子预浸料、光伏预浸料新产品。

光威复材最新路演活动中表示,其已具备为低空经济提供材料,已和一些相关公司对接。

“T800S/T800H/T800G”系列化

目前,光威复材在T800级纤维方面已形成系列化产品,有T800S/T800H/T800G级。

T800S级应用于氢能、光伏、碳碳以及缠绕类领域;T800H级用于航空领域;T800G级应用于民用航空领域。

T800S级已批量应用,T800H级项目2023年已转入批产状态,T800G级应用于大飞机且正在PCD审核。

公司称,“2024年重点经营工作之一是推动T800级碳纤维千吨生产线等同性验证。”

T800级纤维2023年收入2.87亿元,占碳纤维业务收入比17.2%,同比增长50.61%。T800H在原有供货基础上推进千吨线等同性验证,T800S级因为产品成本/价格影响用量不及预期,客户更多转向用700S级纤维做缠绕产品。

“包头项目”

光威复材为碳纤维业务制定了“两高一低”发展战略,即高强、高模、低成本。2023年落实战略最重要举措是包头项目。

该项目是基于碳纤维民用发展战略不断拓展民品应用空间的必要技术和产品储备,项目实体建设工作自2020年10月启动,截至2023年末,整体收尾阶段,碳化工序进行了短期开车试车,目前已转入投产前的准备阶段,计划2024年上半年投产,完全投产后可新增4000吨碳纤维产能。

2023年,在T700S级/T800S级工业用高性能碳纤维在市场价格大幅下降背景下,收入2.95亿元,仅增加3.97%,所以即将投产的包头碳纤维项目也将会面临一定压力。

股权激励未达标

2023年12月,光威复材回购股票,截至2024年3月27日,回购资金总额16166万元,回购股份635.2万股。

2023年股权激励未解锁。2023年归母净利润下滑6.54%,距离股权激励触发值有差距,未达标的份额作废,从方案考核指标看2024年也还有不小压力。

光威复材2022年4月披露股权激励计划,拟向138人授予限制性股票。业绩指标考核设定:以2021年净利润为基数,2022年-2025年净利润增长率目标值分别为15%、40%、70%、100%,触发值分别为10%、35%、60%、90%。

$光威复材(SZ300699)$$中复神鹰(SH688295)$$中简科技(SZ300777)$

本文作者可以追加内容哦 !