“漂亮50”最早用于描述20世纪60年代末到70年代初在美国股市中表现特别优异的50家大型公司。后来,有人将这个概念应用到A股上,希望找到A股市场上的“漂亮50”。今天,小e就带大家认识一下这个本土化的“漂亮50”——中证A50。

一、中证A50指数编制规则的奥秘

从指数编制方案来看,中证A50指数分别从可投资性、ESG属性以及市值等方面对成份股进行筛选,从而使得指数更聚焦A股核心资产,相较于传统的大盘宽基指数有两点创新。

1、引入ESG可持续投资理念

随着ESG投资理念逐渐深入人心,很多投资者都开始从ESG的角度调整其投资组合,逐渐更倾向于选择在环境、社会和公司治理方面表现卓越的企业。

而中证A50指数在编制中也引入了ESG可持续投资理念,剔除了中证ESG评级在C及以下的上市公司证券,超过80%样本ESG评级在A及以上。

这有助于提升指数超额收益、降低波动率,降低样本发生重大负面风险事件概率,从而强化指数的投资价值,更好保护投资者权益。

2、兼顾外资配置需求

近年来,我们可以清晰感知到,外资对A股市场的参与度日益加深,而中证A50指数编制方案中的另一亮点,就是它的成份股都属于“沪股通”或“深股通”范围内的证券,这有利于境内外投资者配置A股核心资产。

外资的参与能够有效提高指数的流动性,让它的成份股交易更活跃,从而吸引更多投资者参与,形成良性循环,使其成份股估值更稳健。

二、中证A50指数有哪些特点?

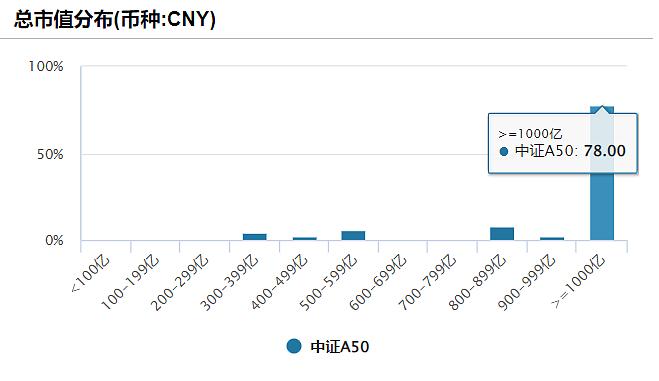

1、典型大盘风格

从市值分布上看,据Wind数据显示,截至2024年4月11日,中证A50指数成份股总市值为141,154.27亿元,平均总市值为2823.09亿元,中位数为1555.92亿元,其中有78%的成份股市值在1000亿元以上,与其他50系列指数的成份股市值分布对比来看,中证A50指数成份股里面总市值1000亿以上的数量介于上证50 与深证50之间,因此指数整体偏大盘风格。

数据来源:Wind,截至2024年4月11日

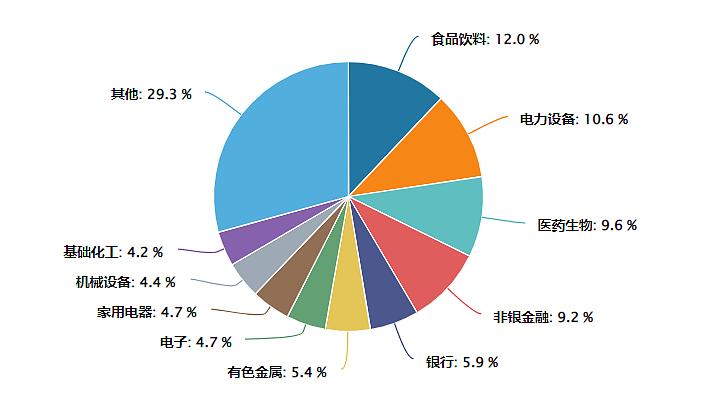

2、行业分布均衡,聚焦新经济且龙头效应显著

从行业分布的角度来看,中证A50指数涵盖了27个申万一级行业,前五大行业为食品饮料(12.0%)、电力设备(10.6%)、医药生物(9.6%)、非银金融(9.2%)和银行(5.9%),合计占比47.3%,行业集中度较低,分布均衡。

相较于其他50系列指数,中证A50指数超配工业、医药卫生、可选消费等新经济板块;相对低配金融、主要消费等行业,能较好体现指数对新兴成长产业的重视。

另外,它的50只成份股都是选取中证三级行业过去一年日均流通市值排名第一的公司,并且覆盖了所有的中证二级行业,因此龙头效应更为显著。

三、中证A50指数的特色优势

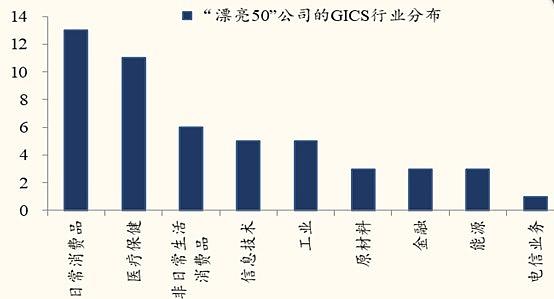

虽然中证A50指数被称为本土化的“漂亮50”指数,但相对”美股漂亮50“,中证A50指数有自身优势——更分散、更均衡。

根据国金证券统计,“美股漂亮50”前三大权重行业分别是日常消费、医疗保健、非日常消费,消费占比较高,所以在全球化、美国婴儿潮与消费升级的叠加下,以“漂亮50”为代表的蓝筹风格股票自然脱颖而出,但当消费景气度下行,就退下神坛。

但中证A50却不一样,它成份股分布均衡,且都是A股各行各业最顶级的龙头企业,在编制时要求各中证二级行业的入选数量不少于1只,指数单个样本权重不超过10%,前五大样本权重合计不超过40%,防止超配,降低单一板块对指数的影响,规避了“暴雷”的风险。

这一优势也使中证A50指数成为投资A股核心资产的优选工具。

风险提示:工银瑞信承诺以诚实信用、谨慎勤勉的原则提供投顾服务,但不保证投资者一定盈利,也不保证最低收益和投资本金不受损失。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投顾组合及成分基金的历史业绩仅供参考,不代表未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。

投顾组合策略的风险特征与单只成分基金的风险特征存在差异,投资者通过工银瑞信基金投资顾问业务进行基金投资应遵循“买者自负”原则,应仔细阅读投顾组合策略的《服务协议》《业务规则》《策略说明书》《风险揭示书》等相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,根据自身的风险承受能力独立审慎做出投资决策,并自行承担投资风险。(广告)

本文作者可以追加内容哦 !