最近有色金属开始备受关注,高盛也出来说话,认为在中国需求强劲、供应持续受限的情况下,铜市场将逐渐转向供应短缺,并预计将支持铜价在2024年底涨至每吨10000美元。而今年以来,有色金属ETF已经涨了18%,伦铜价格也从8562涨到了9760,涨幅14%;这些涨势还是非常强势的,因此最近也吸引了很多人的目光。那么,是不是真的会起一波强周期的有色金属行情呢?今天来看看背后的推动力量。

有色金属是工业金属,通常指铜铝锌等,是相对于焦炭、煤、螺纹钢等黑色系金属而言的,大类则都归属于大宗商品。从定价角度看,黑色系金属与国内经济周期的相关性更高,而有色金属则要看全球经济周期的脸色。目前,国内经济复苏还不明显,而国外需求则有所提升,但还没有到经济强势的阶段;因此,有色金属现在的表现,明显有抢跑的感觉,那么大概率就是提前反映预期。

年初有美联储降息的预期,大宗商品其实都有提前反映,毕竟作为全球资产之锚的十年期美债利率都提前下行到了4%;随着最近降息预期降低,美债利率又回去了,而有色金属则又有了海外需求回暖的预期,铜铝库存相对较低,再加上黄金猛涨,带动了资源股情绪,所以抵消了利空预期,形成了共同催化作用。所以,今年的有色走强,主要还是预期带动的;大家都觉得未来全球要补库存,加强生产制造,于是就在原材料上先下手;但从另一个角度,可能也说明是对需求没信心的表现。

2005年以来,国内发生过五次强周期行情,期间有色金属都有很强的表现。第一次是2005-2006年,是A股史诗级大牛市的行情;当时受益于全球需求扩张,国内的经济已出进入经济繁荣,地产、基建带动了原材料的旺盛需求,PPI都拉升到了10%。这就是内外强需求带动的强周期,持续时间比较长,煤炭、有色、钢铁涨幅基本都翻了3-4倍。第二次是08年金融危机后,国内逼出了四万亿的超强刺激政策,而全球也都在放水拯救经济,于是市场需求在短期内快速回升;在政策推动下,终端消费品销量提升,进一步强化了上游资源品的需求,PPI则从底部快速直线回弹。但这轮算是政策刺激出的强周期,持续时间较短,有色、煤炭、钢铁则翻了1-2倍。

第三次是2010 -2011年,只持续了半年时间。当时海外经济已经开始下滑,国内经济也基本触顶,但由于国内加强节能减排监管,并且搞了拉闸限电措施,导致原材料供给短期快速下滑,形成了供不应求的局面,推动了价格上升。这次则属于没有周期的情况下,因供给不足产生的周期,所以时间很短,有色煤炭涨幅也没之前那么大。第四次是在2016-2017年,驱动力量就是供给侧改革,与第三次相似,也是从供给端限制过剩产能,叠加全球经济有所回暖,国内又拉动房地产,于是从供给、需求两方面催生了一波强周期,但同样持续时间和涨幅都不及前两次。

第五次则是2020-2022年这波,海外大放水应对疫情,中美周期发生回暖共振,生产恢复促使上游资源品需求旺盛,PPI最高到了13%。由于是需求催动的,有色涨幅也达到了1倍以上,2023年随着PPI持续下滑,这波周期也逐渐结束。

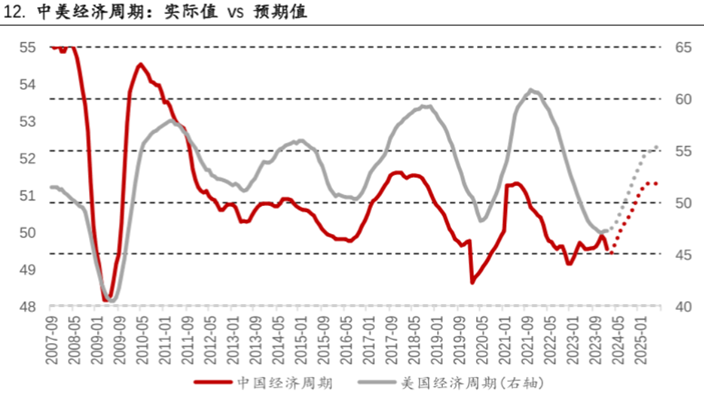

从这此次可以看到一个规律,有色周期行情的启动逻辑,基本就两个方面,需求段和供给端;供不应求就是牛市,供过于求就容易走熊。现在国内PPI还在低位横盘,没有出现反转的迹象;国外需求则有所转好,持续性还有待观察;作为全球定价的有色金属,内需不足、外需好转,这属于一条腿走路,行情持续性的确定性并不大。供给端则没有特别变化。除非国内经济复苏能够出现确定性的迹象,再次形成中美回暖共振,才有可能形成一波大行情;这点重点关注国内外PPI就行。

#铜价大涨,有色金属将开启大牛市?#

$有色ETF基金(SZ159880)$$北方铜业(SZ000737)$$中润资源(SZ000506)$

本文作者可以追加内容哦 !