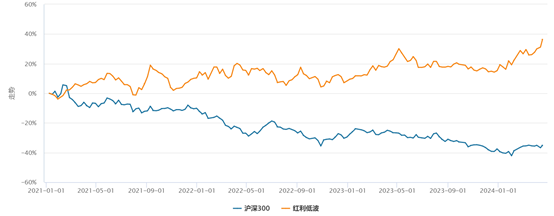

先给大家看张图——

(数据来源:wind,数据区间20210101~20240417。指数历史数据不预示其未来表现,不构成基金业绩表现的保证或承诺,基金有风险,投资须谨慎。 )

2021年以来,中证红利低波指数明显跑赢了宽基指数沪深300,且两者之间的差距逐步拉大。纵观去年(2023年),沪深300指数持续下挫,但红利低波指数的回撤有限,表现出了一定防御性。

是什么让中证红利低波指数与沪深300指数的表现逐步拉开差距?

我们不妨一起来看看宏观和政策的大背景。

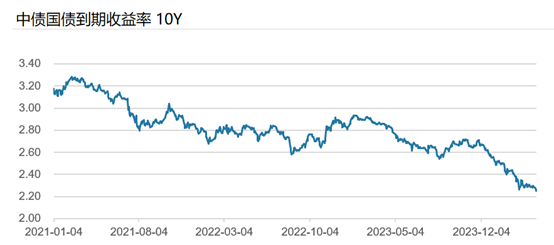

一是国内宏观环境,在低利率+“资产荒”环境下,高分红的资产或更易受到关注。

从国内宏观环境看,国内无风险利率中枢下移,“低利率”+“资产荒”使得高股息配置价值凸显。目前国内10年期国债收益率仍处于低位,资金充裕但面临“资产荒”驱动资金配置需求,在这种驱动下资金可能会关注股息收益率略高于无风险收益率的资产,若如此,红利资产行情有望延续。

(注: 投资国债和投资股票的风险特征不同,投资者进行投资时应当全面考虑投资风险。)

(数据来源:wind,时间区间20210104~20240418。)

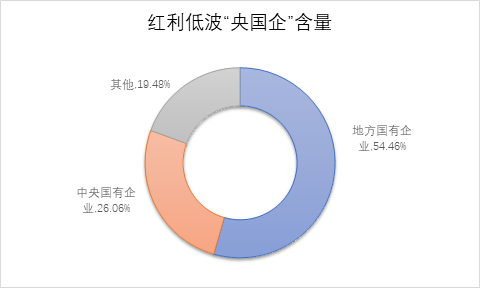

二是国内政策环境,央国企的估值未来有望提升,红利类资产的央国企占比较高,有望受益。

还是以中证红利低波指数为例,指数成分股中,中央国有企业和地方国有企业占比超过80%,若未来央国企迎来估值重估,红利类资产的估值也可能进一步提升。

(数据来源:wind,数据截至20240417。比例数据会随着指数成分股调整和成分股涨跌发生变化。)

在过去很长一段时间里,央国企长期估值处于偏低估状态。今年1月24日,国资委发声传递重要信号,国务院国资委将进一步研究将市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现。(信息来源:国资委,发布时间20240124)

信息的关键之一在于央企未来可能会运用市场化的增持、回购等手段来传递信心、稳定预期,加大现金分红力度,来更好地回报投资者。

央国企本身就具备分红率/股息率较高的特点,若进一步提升股东回报,有望带来央国企分红率进一步提升。

三是海外宏观环境,美债利率维持高位,高股息风格资产可能占优。

自美联储开启加息周期以来,10 年期美债收益率不断向上突破。24年以来,市场对降息预期不断降低,降息时间也可能向后推迟,美债收益率若维持高位,会继续压制资金的风险偏好,尤其是对高估值的成长股影响较大,因为成长股通常有较长的盈利实现期,其估值较大程度上依赖于未来现金流的折现,美债利率的上升增加了折现率,从而降低了这些公司当前的估值。相反地,此时投资者也许会更加倾向于投资盈利稳定、现金流稳定的资产,高股息标的有望受到关注。

总结来看,第一,国内低利率+“资产荒”环境下,红利风格占优;第二,国内的政策方面,央国企改革正稳步推进,央国企本身分红率相对较高,随着央国企改革不断取得突破,央国企分红率或进一步提升,从而有望推升央国企高股息资产的投资回报率;第三,海外宏观环境看,美债利率仍处于过去10年的高位,红利资产或受益。

综合海内外宏观环境,现在或许是投资红利类资产的较好时机。

如果投资者想一键打包投资红利资产,华泰柏瑞中证红利低波联接C(007467)或是不错的选择。

$中国神华(SH601088)$

$兖矿能源(SH600188)$

$中国石化(SH600028)$

#每股9分!“铁公鸡”终于要分红了#

本文作者可以追加内容哦 !