引言:没有什么胜利可言,挺住就意味着一切!—(奥地利诗人)里尔克

看到本次披露的一季度业绩快报后,第一反应就是预期之内,最近不少朋友和投资者让我预测一下平安银行一季报的情况,我说营收负增长,利润微增长,息差可能继续下滑…果然在披露之后基本上和我预测的结果接近,唯一的“意外”就是利润微增长,说实话利润小幅度负增长,在当前的情况下也是不奇怪的。

文章开头我用了奥地利诗人里尔克的这句诗来表达我对本次一季报的感受!因为平安银行依旧贯彻了优先披露一季报的传统习惯,而我为什么要用这句诗?原因是在本月陆陆续续的上市银行都将发布2024年一季报,可以遇见的结果是不少的银行一定会出现以下几个特征:(1)营业收入负增长、(2)净利润微增长或小幅度负增长(是否要负增长这个要看各家银行自己的想法)(3)净息差将会持续下滑态势,不少银行可能净息差会跌破1.4%,甚至个别银行净息差会跌破1.2%的!

而对于平安银行来说,在整个行业和宏观环境的影响下,只要能够在行业中稳得住、扛得住、熬得起,就已经非常不错了!所以我用了“以稳为先-再谋发展”的核心概述,作为本次一季报的标题。相信后续披露的上市银行,在总体经营指标上均会出现一定程度的波动,所以一季报看下来平安银行一定不是表现最差的银行,当然也不是表现最好的银行,在股份制银行中我可以预判,能够依旧排在中上游水平,现在我们一起来看看本次一季报有哪些值得我们关注的内容!

综合数据:该行实现营业收入387.70亿元,同比下降14.0%,环比增长4.6%;实现净利润149.32亿元,同比增长2.3%。资产总额57,293.98亿元,较上年末增长2.5%。3月末,不良贷款率1.07%,较上年末上升0.01个百分点;逾期贷款余额占比1.42%,与上年末持平;拨备覆盖率261.66%,核心一级资本充足率、一级资本充足率及资本充足率分别上升至9.59%、11.26%及13.79%!(其他具体的数据大家可以查看业绩报告)我截取了有意思的一个点,如下图所示:

点评:我在2023年年报点评中写出(平安银行在主动收缩其资产负债表,主动减少和砍掉了一些贷款产品和投放的增速,(当然也可能是社会融资需求意愿不强烈)所导致的。我个人觉得在当前整个资产荒的大背景叠加整个大环境消费和投资依旧疲软无力的状态下,平安银行减少规模增速是考虑到对于整个社会经济的发展状态的考量,所进行的阶段性动态调整。相比于同业国有大型银行(工商银行、建设银行、中国银行、农业银行,交通银行)动辄在过去双位数的资产规模增长相比之下,明显能够直观的感受到平安银行在放慢脚步)

果然从一季度披露的数据来看,总资产规模增速只有2.5%,与2023年一季报总资产规模持平,继续放慢脚步的战略方针并没有发生很大的变化。说明平安银行认为就目前宏观经济依旧处于“弱复苏”阶段,在(宏观疲软+资产荒+息差下降+同业内卷)带来的多因素影响下,总体市场环境依旧没有出现明显的改善迹象,平安银行继续保持着“慢跑”的节奏,待到复苏出现强劲势头之际,可能才会考虑开始新一轮的扩张周期。当前阶段“以稳为主”!不过在这个阶段对于平安银行来说也未必是一件坏事,当前全行组织架构调整完成不久,各部门和业务条线正好可以借助这个阶段,进行对新组织架构运行机制的磨合,以此为未来1-2年可能出现的新一轮扩张周期做好准备!

息差方面:2024年Q1单季度息差为2.01%,2023年Q1单季度息差为2.63%,2023年Q4单季度净息差为2.11%,2023年全年净息差2.38%,同比2023年Q1下降了62个基点。环比2023年Q4下降了10个基点。

点评:从这个净息差同比和环比的下跌幅度来看,其实还是很夸张的,这个问题我个人判断,绝对不会是平安银行一家银行会出现这类情况,而是整个中国银行业都将会在2024年一季度爆发此类问题,不排除更多银行下降幅度会更加严重,自2023年上市银行年报业绩发布之后,我们发现不少的银行净息差跌到了1.3%-1.5%的区间,这还只是截止年报的情况,后面一季度可能有的银行净息差要跌破1.3%了!

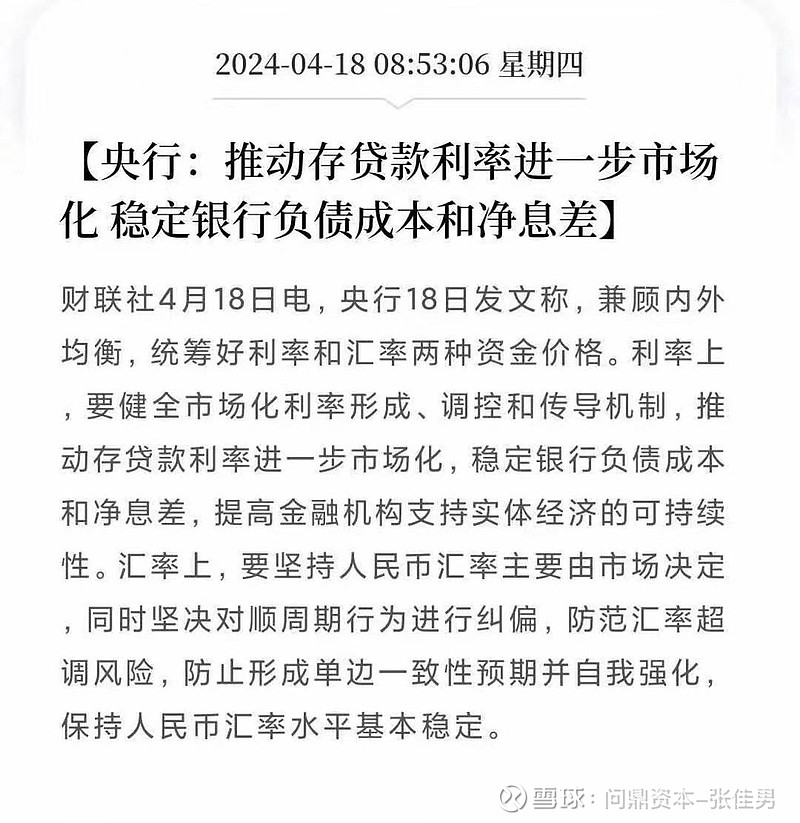

就像我之前说的银行,之前平安银行“高举高打”净息差始终保持在上市银行前列的水平,由于基数本身就要比其他银行高,只要合理的控制好负债端成本稳中有降,压缩营运成本的话,一定能够在本轮降息周期结束之前笑到最后!近日央行也已经对外表示了要推动存款利率进一步市场化,稳定银行负债端成本,和净息差,以此来帮助银行在服务实体经济领域发挥可持续动能!我想有关部门也已经注意到了整个银行净息差所面临的问题,之前反复强调的守住系统性风险的底线是1.8%,现在一路下滑到1.5%以下,这已经严重违背了央行的政策意图,试想一下如果再往后一段时间内,连平安银行的净息差都继续不断下滑至1.8%附近的话,那么之前1.5%上下徘徊的不少银行又将面临怎样的挑战和风险?本人预计本轮降息周期正在接近尾声,有关部门会在上半年推出一系列稳定负债成本和稳定净息差的政策措施,正所谓:“瘦死的骆驼比马大”!平安银行以空间换时间,空间为息差与同业相比,时间则是政策措施的推出!

房地产贷款方面:承担信用风险的涉房业务主要是对公房地产贷款余额2,598.57亿元,较上年末增加45.35亿元。其中房地产开发贷851.78亿元,占发放贷款和垫款本金总额的比例为2.4%,全部落实有效抵押,平均抵押率44.6%,96.3%分布在一、二线城市城区及大湾区、长三角区域;经营性物业贷、并购贷款及其他合计1,746.79 亿元,以成熟物业抵押为主,平均抵押率50.9%,93.0%分布在一、二线城市城区及大湾区、长三角区域。2024年3月末,本行对公房地产贷款不良率 1.18%,较上年末上升0.32个百分点。【2023年3月末,本行对公房地产贷款不良率为1.22%。较上年末下降0.21个百分点!2023年末对公房地产不良率为0.86%,较上年末下降0.57%】

点评:整个地产行业依旧面临着很不乐观的情况,叠加受到某大型地产公司龙头所带来的情绪和预期影响,平安银行在房地产贷款中的不良率有所反弹也是情理之中,总体上看平安银行在房地产贷款方面的不良率控制在同业中对比来看还是比较稳健的,唯一不足的就是总规模依旧比较大,我个人判断这一块持续压降的空间已经不大了,既要积极响应政策号召,同时又要控制其风险管理,这个难度还是很大的,平安银行唯一能做的就是尽可能多的做到“风险提前预警”,耐心熬到地产行业出现复苏的阶段吧!毕竟这是大宏观格局上的事情,很少能做到置身事外不受影响。

手续费收入及其他数据:如下图所示,这一块本次阅读一季报给我的感受是要给平安银行点个赞!我翻阅了过去的报表数据发现,本次对于其他数据波动所带来的影响做出了逐一的说明情况,同时数据披露的详细信息相比较同业是很详细完整的!

点评:在当前银行业各类经营指标受到行业共性所带来的影响下,平安银行依旧能够做到尽可能详细的披露各项数据,并主动向市场与投资者阐明相关情况和说明原因。在信息披露方面这种做法是非常值得肯定的!因为主动披露原因,要好过与市场各方自己解读,从而产生避免误读的可能性也会减少!我就在这里不过多解读了。

AUM及财富管理等数据:由于2023年年报刚刚披露不久,2024年一季报所展现出来的AUM、财富管理、代理保险等各业务条线的数据波动并不是很大,所以这里也不做过多解读分析,我们等待2024年半年报在进行解读和分析。

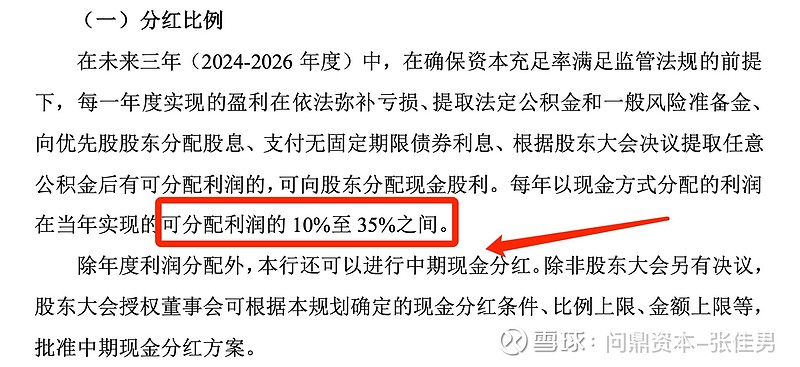

2024-2026年股东回报计划:如下图所示:

在2023年的年报当中,平安银行完成了对2021年至2023年度股东回报计划的承诺,将分红比例上调至30%,当前平安银行已经完整的披露了2024年至2026年的股东回报计划,其中可分配利润为10%至35%之间,相比上一期股东回报计划的不同点是由之前的不低于40%,调整成为10%-35%之间!

点评:为什么我会将这两份股东回报计划放在这里跟大家进行一个对比,原因是很多投资者也许会认为平安银行会在股东回报计划与上一期股东回报计划在利润分配上留有一定的操作空间。所以我觉得这里有必要跟众多投资者做一个我的解读,当前整个上市银行的最高单家银行的分红率上限为35%,所以在新一轮股东回报计划当中完全没有必要按照40%进行设定,今年披露的不少上市银行年度分红预案中,我们看到有一些银行的年度分红率出现了一定程度的小幅下降,这种小幅下降并不意味着分红能力的衰弱,而是根据自身经营状态和发展需求作出的相应调整,在2023年年度业绩发布会上,冀行明确表达了,提高分红的原因是在与自身有能力进行分红,同时在资本市场悲观时期给股东们的“最低消费”,以此表达了平安银行在股价低迷时期依旧重视股东回报的决心和意愿!

本人预计未来三年,平安银行年度股东回报计划是可持续发展的,我们要知道在如此行业都过苦日子的背景下,平安银行敢于在2023年度大比例提高分红比例,就意味着未来当行业进入新一轮扩张周期时,平安银行将有极大的概率在原有的基础上,力争将分红比例提高至35%!以此更加突出平安银行在未来三年的投资价值!

结语:自中国资本市场第三次颁布“国九条”之后,相关媒体也对我进行了专访,我明确表示在新“国九条”颁布之后,中国资本市场投资生态与市场风格将会发生重大的转折!近日资本市场不少以高股息+低估值的上市银行,均出现了持续性的上涨,国有大行纷纷创下历史新高,其中股份制银行中信银行连续两日涨停板,各类城商行也持续单边上涨,估值修复的态势正在进一步演变!

平安银行作为银行业过去改革发展中的一匹黑马,也一度成为上市银行的“明星”银行股,想必在本轮重大资本市场深化改革的背景下,未来依旧能够依靠自身独特经营思路与综合金融的优势,和对行业发展与宏观环境准确敏捷的感应,而重新获得资本市场的青睐!

截止4月19日周五收盘,平安银行市盈率(PE)仅为4倍左右,各项估值指标均处于历史低位,其投资机会与价值有目共睹!希望大家耐心等待寒冬过去,期待迎接春天的来临!

#基金披露一季报,国家队救市路径浮水# $上证指数(SH000001)$ $A50期指当月连续(SGX|CN00Y)$

本文作者可以追加内容哦 !