本韭很早就判断,有色行情结束后,继之而起的是化工行情,而首当其冲的必然是比有色金属更紧缺的磷化工。

所以,本周的操作思路就是建仓磷化工。

云天化第一天建仓,第二天就起飞了,目前脱离了我的成本区间,目前看,云天化具有龙头气象,不愧是磷三杰中的老大。

昨天建仓的是川恒股份,还没买够就起飞了,那就暂时放弃,改干逆市大跌的宜化。

今天期待破9继续加,加至最高仓位2万股,成本降至9.1左右。

没想到早盘忽然拉升,转眼间巨单封死涨停板。

随后,板块行情被点燃,磷化工逆风飞扬,涨幅超过5%,成了今天的主线。

我判断磷化工行情正式起航,接续走到尽头的有色,成为下一阶段大A的主线,走一波气壮山河的大行情,板块老大云天化、兴发集团必将象有色老大紫金矿业、洛阳钼业一样创出历史新高,而领涨龙头湖北宜化必将象北方铜业一样,以连续涨停的方式引领板块。

那么,为什么湖北宜化能成为领涨龙头?

我分析原因有三:

首先是跌幅巨大,大部分筹码锁定在高位,拉升起来毫无压力。

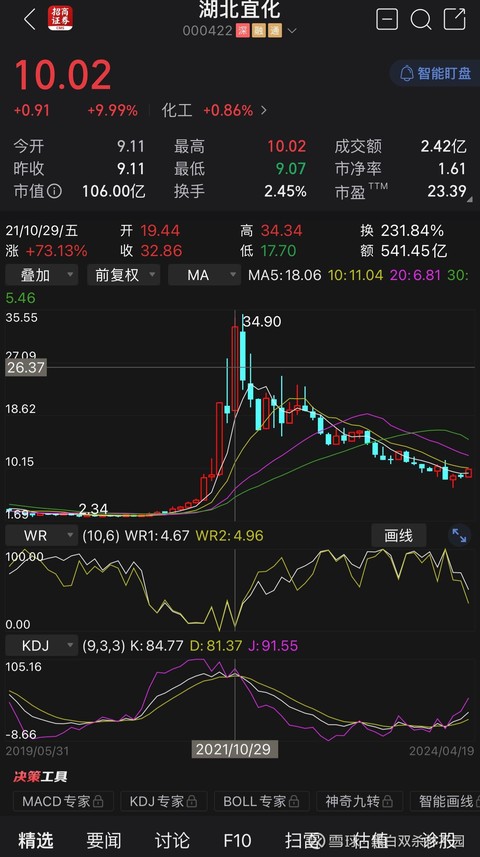

先看K线图。

从历史高位34.9元跌下来,现价只有10.02,不及高位的30%,真正的惨不忍睹,从筹码分布来看,大部分集中于20以上的高位区域,20以下的筹码极少,也就是拉至翻倍到20,也不会有什么抛压,花少钱能办大事。

其次,他的人气旺,能吸引大批韭菜跟风炒作。历史上他是赫赫有名的磷三杰,曾经从2元多飚升至34元,一年十倍,决非浪得虚名,江湖上无人不知无人不晓,一旦主力拉升,各路资金必然纷至沓来,共襄盛举。

其三,他的业绩改善空间极大,今年至少有翻倍的增长幅度,基本面的改善为其估值修复打下了坚实的基础。

由于去年以来磷矿一直在高位,以磷为主的磷化工股去年业绩极好,如云天化,今年大幅增加的难度很大。而宜化不同,宜化的主业是化肥,去年因为价格下跌,化肥行业业绩很差,宜化也不例外,业绩从前年的2.4降至去年的0.4,只剩下零头了,这也是股价腰斩的主因,而今年化肥价格反弹,宜化必受其益,最近券商集体发布宜化的研报,看好他今年的业绩,如国信证券4月16日发布研报,首次给予湖北宜化增持评级,目标价区间10.64~11.4元。截至报告日,公司最新收盘价为9.09元,较目标价有17.05%~25.41%的上行空间。国信证券预测,湖北宜化2024年归母净利润8.08亿元,同比增长78.31%。

券商为什么得出其业绩大增的结论?

我判断券商已经调研过,知道其一季报业绩不错,并由此线性推算全年0.76以上。

再看看年报0.32的高分红,说明公司对今年上半年业绩相当自信,所以出手大方。

今年尿素期货非常强势,而天然气依然在低位,那么推算化肥板块有不错的利润空间。我觉得劵商还是太保守了,只知道线推,不知道依据期货来推算,我判断一季度0.3,全年1元以上。

最后,丰富的资源为其打开了成长空间。

宜化虽然江湖号称磷三杰,但实际上他的磷产能非常低,只有30万吨,主要产能都在大股东手上,但是,他的150万吨产能马上建成投产了,成为真正的磷三杰。

150万吨产能能增加多少利润?磷矿成本200左右,售价1000以上,吨利800,150万吨投产后,可增加10个亿以上的纯利,是不是很可观。

另外,新疆的煤矿大股东已经承诺注入,可以稳定提供20亿以上的纯利。

好了,坐等下周再涨停。#基金披露一季报,国家队救市路径浮水# #中东再传炮声,国际油价再度飙升# $湖北宜化(SZ000422)$ $史丹利(SZ002588)$ $甘肃能化(SZ000552)$

本文作者可以追加内容哦 !