风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1.在1-1.04港币买入大约0.36%仓位的雍禾长线仓位【通过港股券商账户买入】;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:爱美客、开立医疗进入击球区

爱美客及开立医疗的23年业绩分析我都已经单独成文分析过了,其中爱美客因为最近的持续调整,逼的公司发布了24Q1业绩预告:

24Q1营收同比增长:27.5% - 31%

24Q1扣非净利润同比增长: 33% –39%

我觉得这个业绩还不错,但是市场似乎不认可,还是持续调整,券商对爱美客24Q1业绩测算为:

1. 嗨体24Q1预计20%-30%增速

2.天使系列24Q1预计30%-40%增速;

3.管理层24年收入增速指引30%+;

4.预期24M4-M5肉毒素申报,宝尼达二代产品预计24Q2-24Q3获批;

虽然调低了之前对爱美客的高增速预期,但是爱美客股价经过大幅调整后,股价也基本price in了,下周如果爱美客股价继续下探的话,我准备择机少量加仓爱美客。

开立医疗方面,之前23年业绩交流会分析中,管理层已经对24年的业绩有了一个展望:

超声保有量多,超声这种诊断类的和医院本身就有的设备,容易延后原有的采购的计划,内镜很多中基层医院没有的,又是偏手术类,采购不太容易往后延。另外24年以旧换新政策直接对应采购设备的本金,相比于以往的贴息刺激力度会大很多。贴息并不能够影响到采购0和1的决策,以旧换新大概率24H2会对整个行业有一个比较明显的拉动。22年底放开促使压制比较长时间的设备采购的需求得以释放,23H1是高基数,23H2受政策影响是低基数,24H1政策影响仍持续,24H2以旧换新带来增量,对于开立医疗 以及其他的医疗器械厂商来说,24H1的同比增速压力会比24H2大很多。

不过目前开立医疗市值仅160亿市值不到,下周如果开立医疗股价如果继续下探,最好跌到145亿以下,我可能考虑择机少量加仓开立医疗。

Part2:少量加仓雍禾医疗

雍禾医疗23年业绩分析我已经单独成文了,24年展望为:

24M1-M2降本增效已经有了初步成果(亏损收窄),24年会严控广告成本,人工成本(精简总部人工)、采购成本(与供应商谈判),预期24H2实现月度盈利,预期24H2毛利率恢复60%以上,24年收入指引21亿以上,24Q1同比23Q1收入增长20%符合管理层预期,目前不准备扩张门店,雍禾目前78家门店已经可以支撑未来3年的发展,预期就是个别换老院部,过去对人效关注少,现在开始精细化运营。医生接诊新模式需要时间,医生成本高,现在给医生配助理,医生接诊在一二线城市有优势,但是三四线城市医生接诊就不划算,三四线城市现在是医生配合坐诊。

目前雍禾回购方面,除了24年4月19日当天14.95万股的回购【4.19日当天盘中跌幅曾高达12%+】将股价重新拉回1港币,之前一段时间回购基本稳定在3.3-3.5万股之间,这个回购力度比23年业绩公布前要好一点,对于摩根大通银行,我个人的感觉似乎是摩根大通银行为了压制股价【因为还买回还券】而被迫进行抛售,目前雍禾医疗的多方主要是:

雍禾公司回购:3.3-3.5万股;

老虎证券:前段时间基本8万股+,最近买入力度小了一些;

富途证券:最近持续买入,平均也就2-3万股/天;

港股通目前卖出的力度也不大,考虑到雍禾医疗目前私有化的风险已经大幅降低,因此这周进行了少量加仓,下周如果继续跌破1港币,可能还会进行少量加仓。

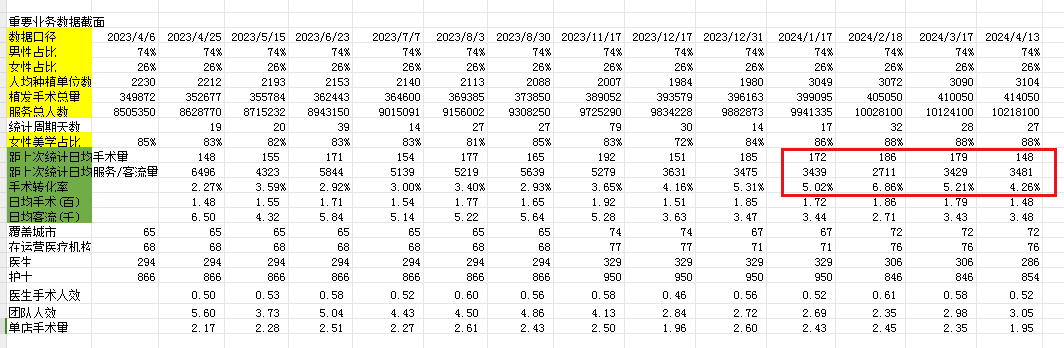

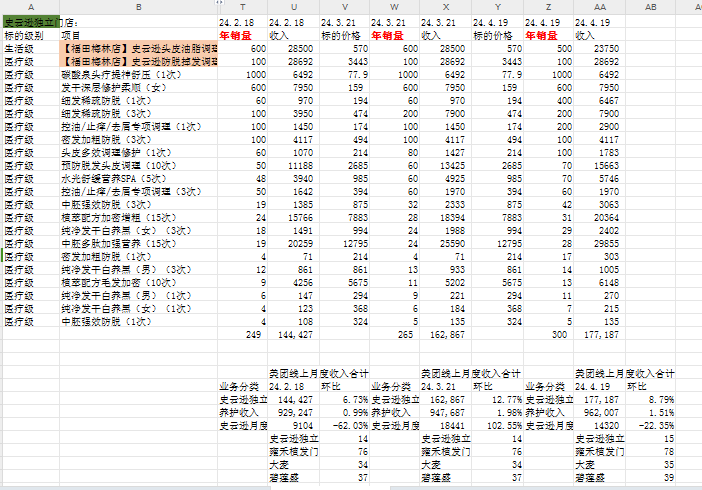

雍禾医疗线下门店大屏数据跟踪:

雍禾医疗24.3.17-24.4.13日的日均手术量为148人/天,环比3月有所下降,不过目前雍禾最重要的还是严控费用,先把利润做正,利润端如果没有恢复,股价也很难有所表现。

美团线上史云逊数据:

美团线上史云逊数据月度增量环比3月也是有所下降,看到大麦【环比增长1家】和盛【环比增加2家】的门店数量环比有所增加,还在扩张,似乎植发行业雍禾的竞争对手过的也没有那么差。

$爱美客(SZ300896)$$开立医疗(SZ300633)$$雍禾医疗(HK|02279)$

#巨头入局低空经济,飞行汽车蓄势待飞##基金披露一季报,国家队救市路径浮水##揭秘!全职炒股人的日常是什么样?#

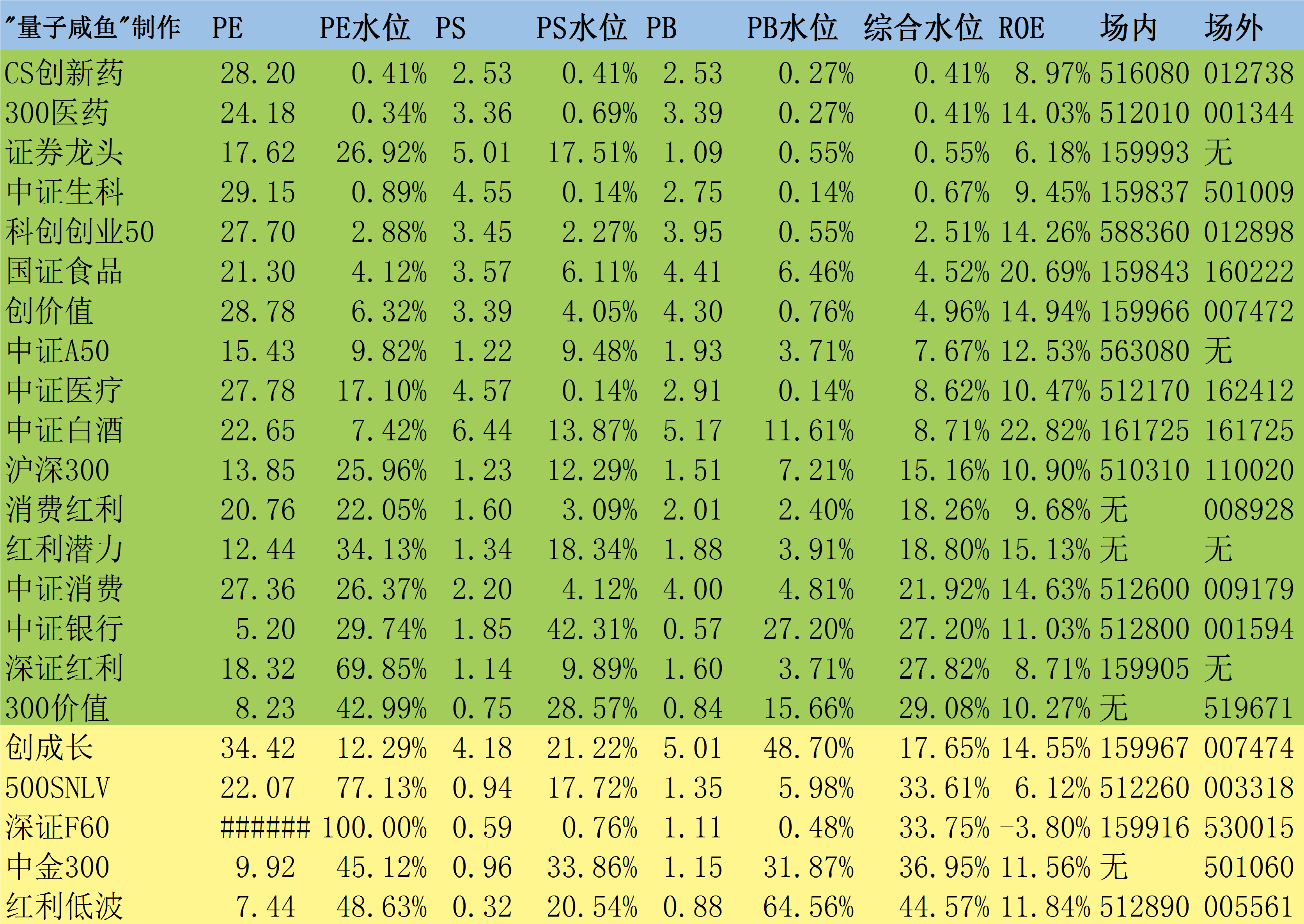

咸鱼估值系统数据表:

本文作者可以追加内容哦 !