来源:基因江湖

上周,华大基因如期发布2023年财报。

华大基因一直是我们重点跟进的企业,也是我们理解NGS行业各个赛道发展变化的重要素材,所以按惯例跟进。

此前,我们一直强调,不要孤立看一家企业短期财务数据,而需拉长时间轴,把企业置入所处的环境背景,才可能更客观地还原企业业绩变化原因 。

2023年,对于大多数企业而言,都是一场关乎未来的生死大考。

在巨大的环境压力和生存危机下,存量市场的争夺也变得前所未有的激烈,肉搏战、底线竞争、甚至干脆“掀了桌子”。

以感染领域为例,几乎所有的大型ICL企业一夜之间都推出了tNGS、mNGS检测产品,并借由渠道网络优势,迅速抢占市场,价格不断创造新低。

2023年,对于华大基因而言,并不是一点一地的局部环境恶化,而是全局性承压。

在这种超压环境背景下,华大基因2023年的业绩表现,到底如何?

01

躺来的业绩 or 拼来的业绩?

按惯例,首先看看华大基因-整体营收情况:

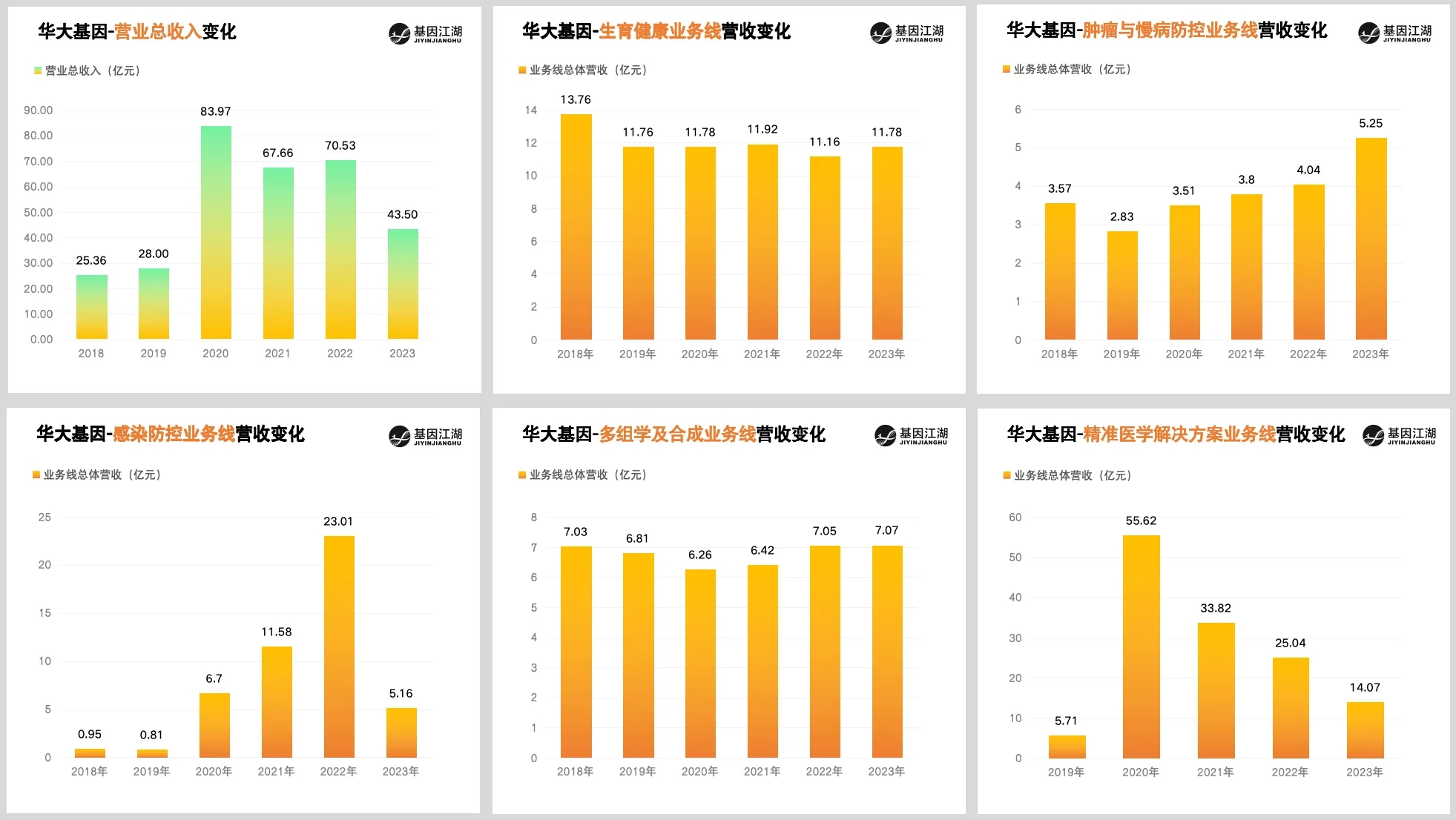

2020-2022年,华大基因总营收迎来爆发式增长,2023年,随着新冠业务的结束,营收大幅回落至43.5亿元,同比下降38.33%。

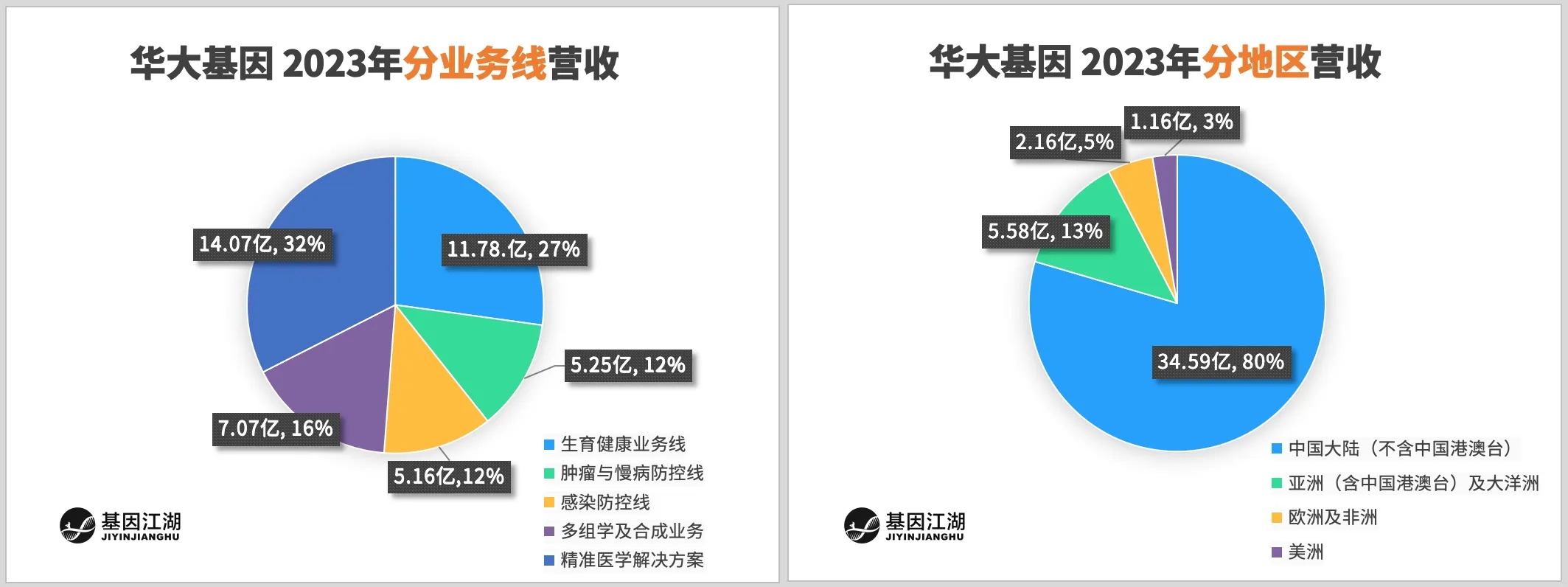

分业务线、分地区营收情况:

5大业务线,并没有出现单一业务占比超高的情况,各业务线营收分布较为平均,形成相互支撑态势;分地区营收,中国大陆地区占比最高,达到80%。

拉长时间周期,跨越新冠3年,再来各业务线营收变化情况:

生育健康业务线、多组学及合成业务(即科研方向),两大成熟板块依然稳健,形成了华大基因的基本盘;

肿瘤及慢病防控业务线稳中有升,2023年同比增幅高达30%;

新冠业务占比较大的感染防控业务线、精准医学综合解决方案业务线在新冠结束后有所回落。

单从财务数字表现看,貌似“中规中矩、符合预期、局部有亮点”。

仅限于此吗?

进一步分析即可发现,平淡的数字背后藏着“血性”的一面。

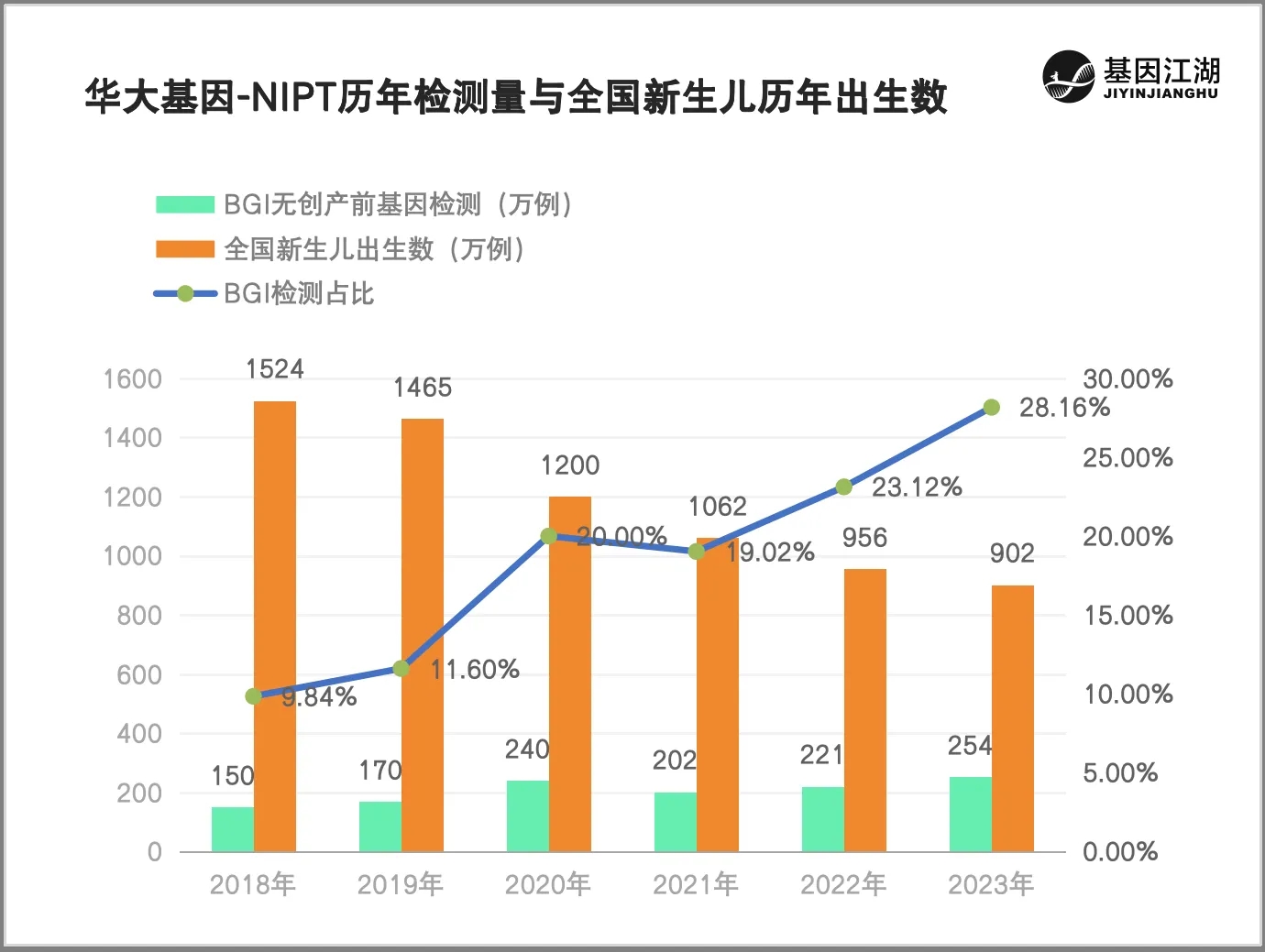

以生育健康领域最成熟、竞争也最激烈的NIPT检测为例:

如图所示,在新生儿出生数创历史新低的情况下,华大基因2023年NIPT年检测样本量达到254万例,占当年出生量的28.16%,两组数据双双创历史新高,顶住了来自“市场空间腰斩”与“白热化市场竞争”的双重压力。

超出预期的还有“肿瘤与慢病防控”领域。

在政策高压之下,在各大肿瘤基因检测公司营收持平或下跌的背景下,华大基因的肿瘤与慢病防控业务取得了30%的增长,这得益于几大产品的支撑:肠癌检测、肿瘤复发监测、肝癌检测、遗传性肿瘤基因检测等项目,分别取得了88.95%、57.75%、44.54%、36.45%涨幅。

存量市场,刺刀见红。

这看似平淡的业绩,“躺来”是不可能的,只能靠企业赤身肉搏去“拼过来”。

02

打回原形 or 跨越发展?

2023年,新冠余威尚在,不仅偶尔制造刀片嗓,也制造了广大ivd公司财报数字惨案。

“新冠检测红利过去,企业被打回原形?”

但看到数据,先别着急下结论。

分析所有新冠业务占比较高的企业的业绩表现,有两个最基本的前置考虑:

(1)新冠业务收缩以后,2023年企业营收与净利润同比下降应是普遍事件,不应扩大解读;

(2)更应重点聚焦企业常规业务的表现,是“透支未来”、“回归常态”,还是“跨越发展”?

对于(1),3月初,笔者整理了 10家NGS、ICL企业业绩预告汇总 ,毫不意外,华大、金域、迪安、凯普、圣湘等细分领域龙头,在营业收入和净利润都同比负增长。

对于(2),才是我们关注的核心要点。

一个灵魂拷问:

“企业有没有利用新冠三年之期,在繁重的新冠检测任务之下,为常规业务的发展打下基础?”

为了分析这个问题,我们对比了2019年和2023年、在无新冠业绩的干扰下,华大基因总营收和核心业务线的真实表现:

如图所示,相较2019年,华大基因2023年总营收提高了55.3%;各大业务线营收都有不同幅度的提升。

其中,生育健康业务线营收基本保持持平,但NIPT检测样本量提高了49.41%;肿瘤防控线营收提高85.51%;多组学线营收提高3.82%。

可见,在新冠影响出清后,华大基因的几条核心业务线,与新冠前相比,并不只是单纯的“回归常态”,而是进一步地、实现了跨越式增长。

这些业务,才是支撑企业抵御黑天鹅、跨越行业周期的基石所在。

03

向哪里,要增长?

无论如何解释,企业营收、净利同比下滑都是既定事实。

市场就如霸道的领导,“我不听解释,我只要结果。”

要什么结果?

业绩永续增长。环境并不是解释的理由。

未来的增长从哪里来?

对于华大基因而言,一方面要在恶劣环境中,在存量市场上守住基本盘;另一方面也要为未来发展提前布局,种上一颗希望的种子。

种子从研发开始。

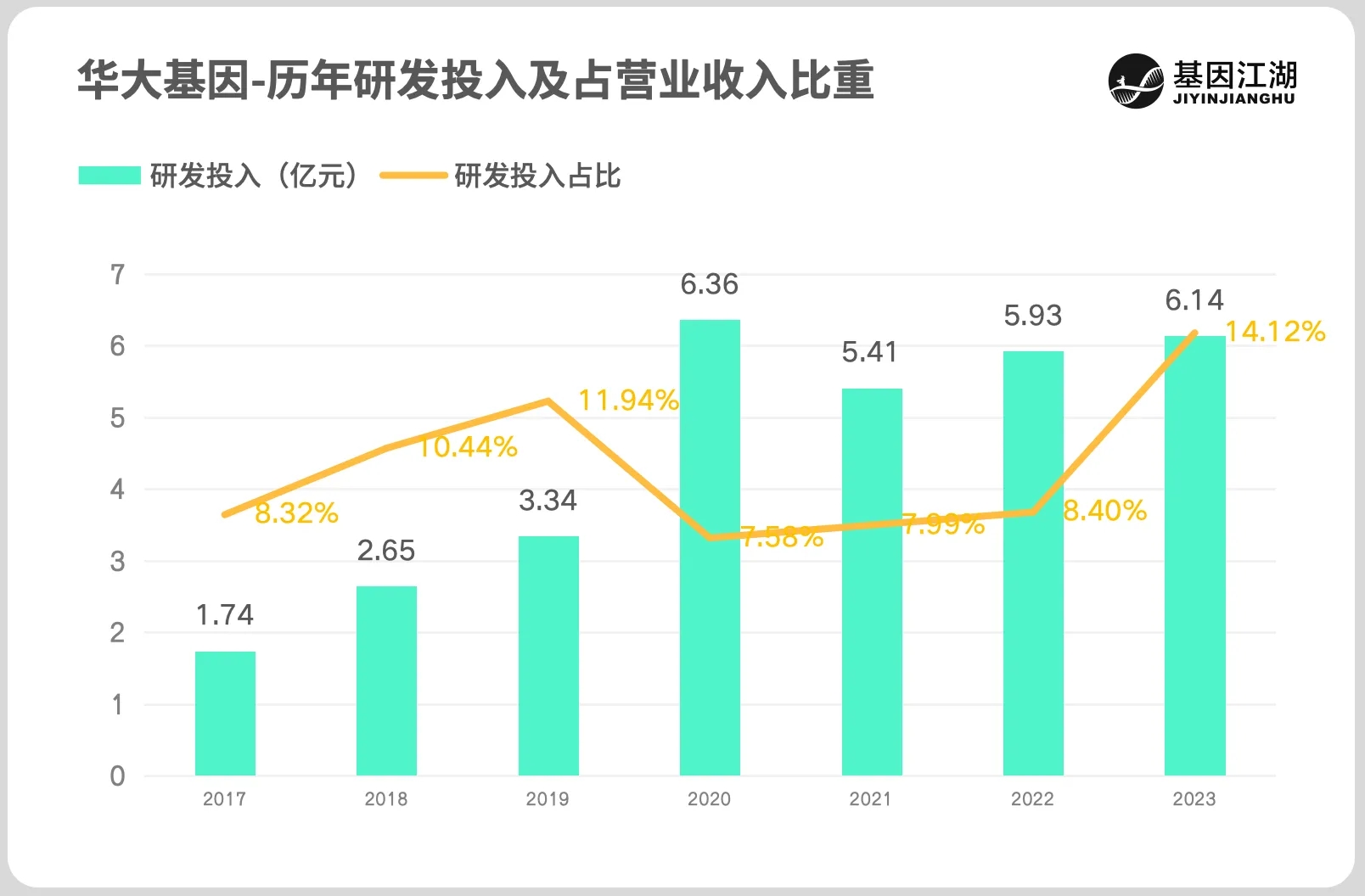

以研发投入为例,企业整体研发投入依然维持在新冠期间高位水平,2023年研发投入占营收比重达到14.12%,创上市以来新高。这一比例在同行中处于领先地位。

还有一些市场上好的信号,值得关注:

(1)几个潜力赛道,华大基因储备扎实

几个典型的领域:

生育健康领域:在较为成熟的CNV-seq检测市场,华大基因相继取得了基于流产组织、羊水的CNV-seq产品注册证,也成为国内唯一一家同时持有双证的企业,优势明显;

携带者筛查领域:正处在市场打开的前夜,今年初,四篇携筛方向的专家共识齐发,共同支持携筛的临床应用转化。2023年,华大基因携带者筛查的业务收入,同比增长达到42.45%;

肿瘤早检领域:在最为成熟的肠癌早检早筛市场,华大基因在2023年顺利取得了相关产品注册证,扫清了发展的障碍;

慢病领域:阿尔茨海默病是IVD行业这两年最火热的方向,华大基因也提前布局了阿尔茨海默病风险基因检测相关产品。

以上这些细分赛道,市场潜力较大,且已初具规模,只待市场进一步放量。

拥有准入资质和业务基础的企业,会在未来收获较大份额的市场。

华大基因在这几个细分领域都有不错的基础,既取得了关键的产品资质,也获得了不错的营收,未来值得期待。

(2)出海,华大基因已有实质动作

在当前市场环境下,“产品出海”不是可选题,而是必选题。

不同企业的差别在于,有的停留在口头,有的付诸了行动。

华大基因很早就切实走出了这一步,并在这两年加快了出海的步伐。

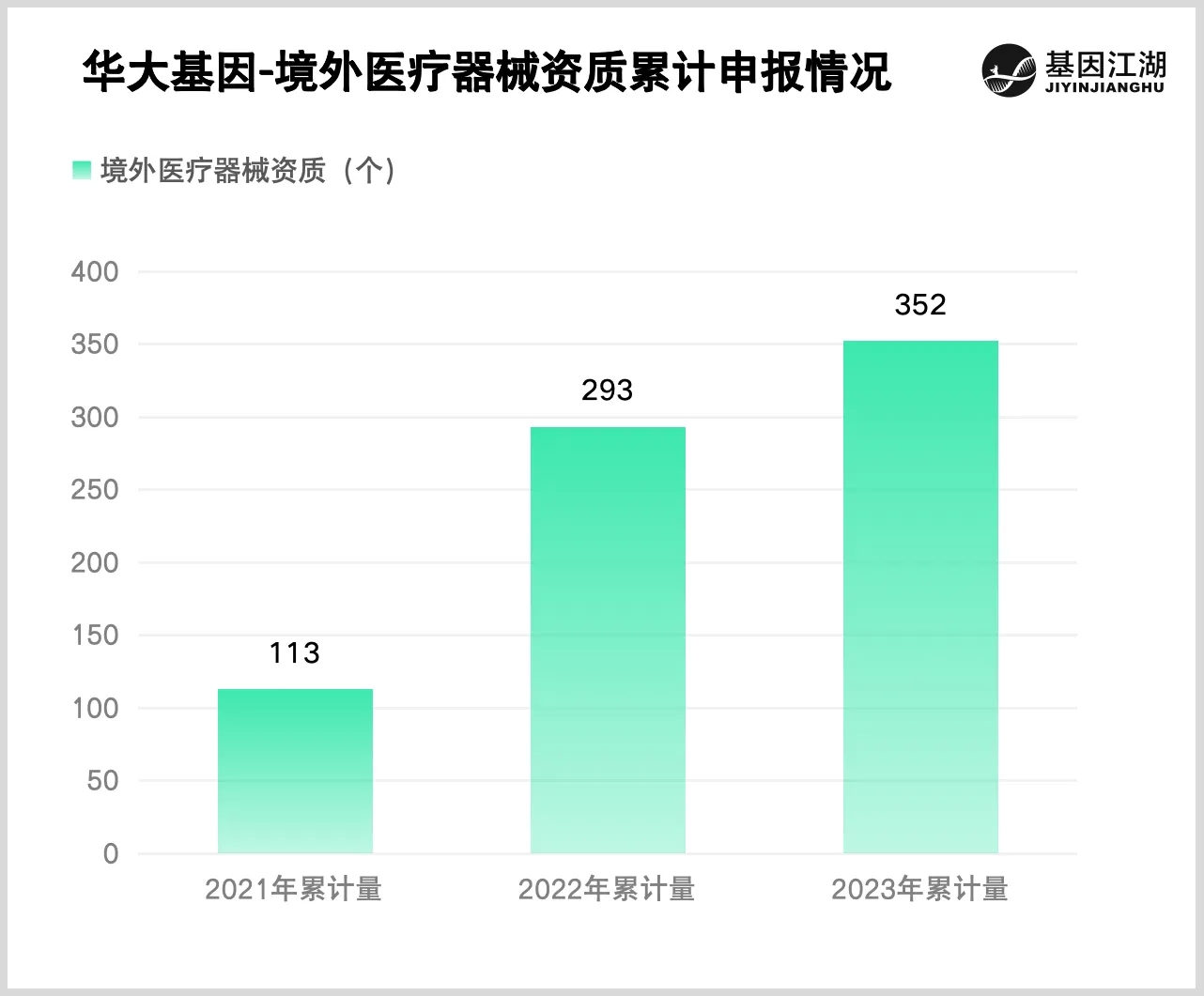

以产品资质为例,完成产品资质准入,是产品出海的第一步。

如图所示,2021-2023三年间,华大基因境外医疗器械资质从113款跃升至352款,增幅高达211.5%。产品包括NIPT、肠癌早筛等,覆盖欧盟、日本、澳大利亚、泰国、沙特阿拉伯、哥伦比亚和巴西等 23 个国家和地区。

除此以外,华大还在海外建立了多家本地化实验室;启动了部分国家和地区的精准医学民生项目;并且累计在34个国家完成94个技术转移项目。

真实出海效果如何?

从阶段性的布局效果来看,亚洲、大洋洲成为首先的突破口,欧美等发达国家仍有待突破。

再看细一些,据公司业绩调研公告披露,华大基因在东南亚、西亚、中亚以及北欧等地区,业务增长迅速;海外医学业务也实现了两位数的增长,表现出强劲的发展势头。

写在后面

汪老师有一句名言:

“活着才是硬道理,世界归根到底属于活得长的人。”

这句话,把“人”换成“企业”,也适用。

测序行业蒙头狂奔了十余年,已经到了转型的十字路口。

无论是行业内在发展的需要,还是政策、融资环境等外在环境的倒逼,都在驱动行业转型的发生。

转型过程中,一些企业会死掉;一些企业会涅槃重生。

相比很多企业,华大基因有更多“活得长”的资本:

稳定的基本盘,生育健康、多组学业务线就能撑起每年近20亿的营收;

多业务、多技术平台相互支撑,横跨生育、肿瘤、慢病、感染、科研、精准医学等几乎所有的业务方向,不把鸡蛋放在一个篮子里,更具对抗周期的韧性,这一点从历年业务情况就可以看出;

一张王牌,民生项目,不仅在国内横扫对手,在海外也开始启动模式复制;

新冠3年收获了充足的资金储备,钱没乱花,很多都砸在了研发上;

...

但与此同时,作为行业龙头,它并没有更多可参考借鉴的对象,前路茫茫,它也只能花更大的代价去探索。

从单一技术平台到多技术平台、从成熟产品的推广到新兴产品的孵育、从单一产线到多产线齐头发展、从国内市场到海外大市场,企业的每一次转身,都需要资金、时间、耐心。

道阻且长,行则将至。

本文作者可以追加内容哦 !