广汇能源2024年年报,惊喜还是惊吓?

首先,谈谈广汇能源年报与当前收益。

压制广汇能源股价其中有一个非常重要的因素就是马朗矿产能核增,到底什么时候获批的问题。

根据招标网的显示,马朗矿的建设已经提前进行,煤炭的开采有一个建设周期,尤其是井矿,从开建到满产通常需要好几年的时间,并且建设成本也较高。

新疆的露天矿建设周期要短很多,并且成本也很低,但是早期也需要有一个比较长时间做煤层上方的浮土的清理。

比如兖煤的澳大利亚矿,就铲了很长时间的土才能把煤炭顺利开采出来。

疆煤核增主要还是受需求的影响,一季度山西煤矿减仓已成定局,疆煤虽然是增长的,但是增量有限。

疆煤核增的最大催化剂应该是进口煤炭的增量变化,如果国际煤价上涨进口减少的话,那么疆煤替代就会增加,这时候核增的概率就增大。

疆煤的保供属性非常强。

因此,从这个角度来讲,疆煤有一半得靠天(运气)吃饭吧。

不过,最近世界越来越乱,打仗的地方也多,再加上美联储降息这个预期,短期能源和大宗商品出现大幅回撤的可能性并不大。

菜头持有广汇能源和特变电工占总仓位比例已经超过20%,还有5%左右的中远海控H股,这些公司都多多少少会受到国际局势的影响。

这些仓位,可能是2024年最大的弹性。

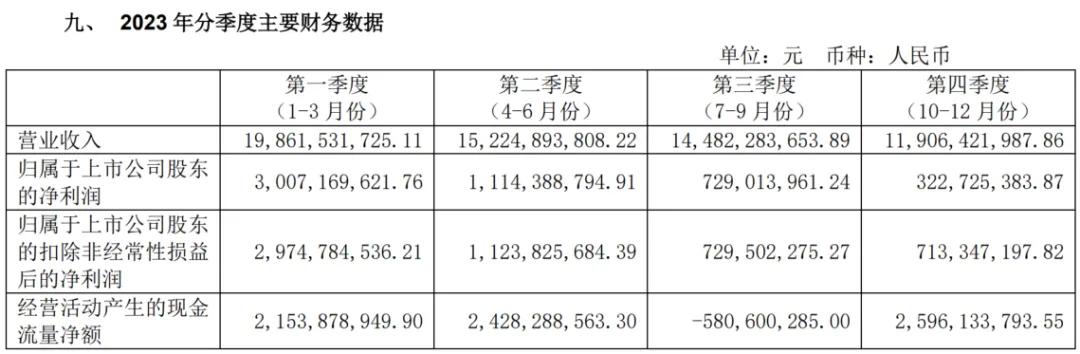

再说说广汇能源的年报:

归母净利润处于业绩预告的下限,四季度归母净利润只有3.2亿,公司加大了减值力度;2023年的营业外收入项与2022年相差了6个亿。

四季度扣非净利润和三季度持平,四季度的经营现金流也没问题。

分红没有问题,维持承诺每股派息0.7元,占当期净利润的87.90%。

按照广汇能源当前的负债结构,理论上应该像特变电工那样减少分红,高分红之后现金流会吃紧。

当然,大比例分红,可能与大股东广汇集团的财务需求有关。

观点未变,广汇能源短期最大的看点在于煤炭的增量,天然气赚点(贸易、储存)辛苦钱,其他业务持平不亏就很好了。

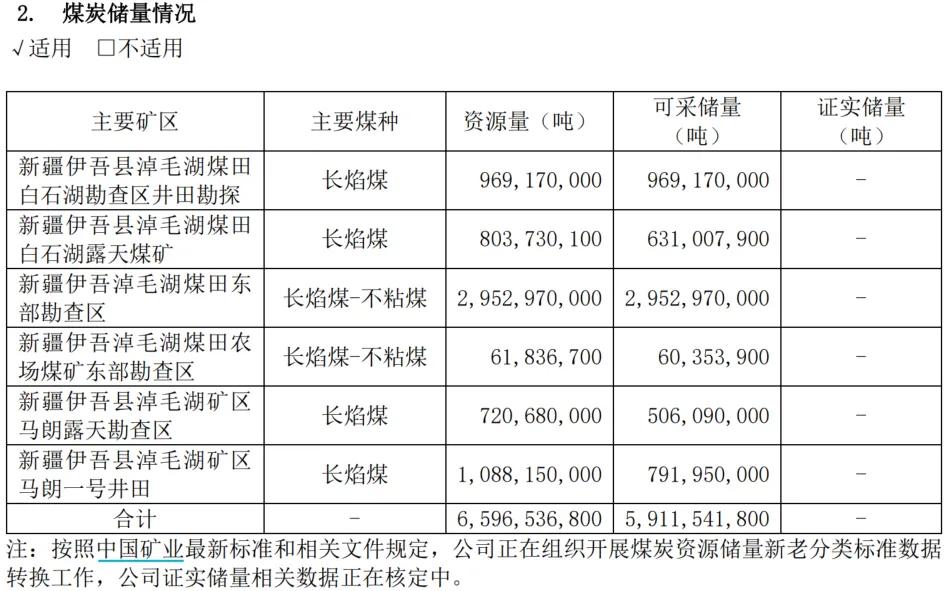

马朗矿进度:

煤炭储量:

限制广汇能源煤炭出疆的因素:

开采量;

运力瓶颈(主要是兰新线的铁路运力瓶颈);

港口煤炭价格(影响青甘宁地区煤价)。

重点大致就是这些,期待一周后一季度的表现。

你可能会问,广汇能源的股票会怎么走呢?

嗯,老规矩,交给市场。

再说说本周收益。

本周整体跑赢上证和沪深300指数,菜头2024年的收益率又回到了两位数以上。

虽然错过了一些机会,但是仓位占比第一的招行和去年建仓的美的股价均创反弹以来的新高,也是不错的。

除了中国平安之外,目前持有公司在2024年全部上涨。

整体就这样吧,期待后续更好的表现。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$广汇能源(SH600256)$$广汇物流(SH600603)$$特变电工(SH600089)$#中东再传炮声,国际油价再度飙升##铜价大涨,有色金属将开启大牛市?##3000点支撑有力,市场底部筑牢?#

本文作者可以追加内容哦 !