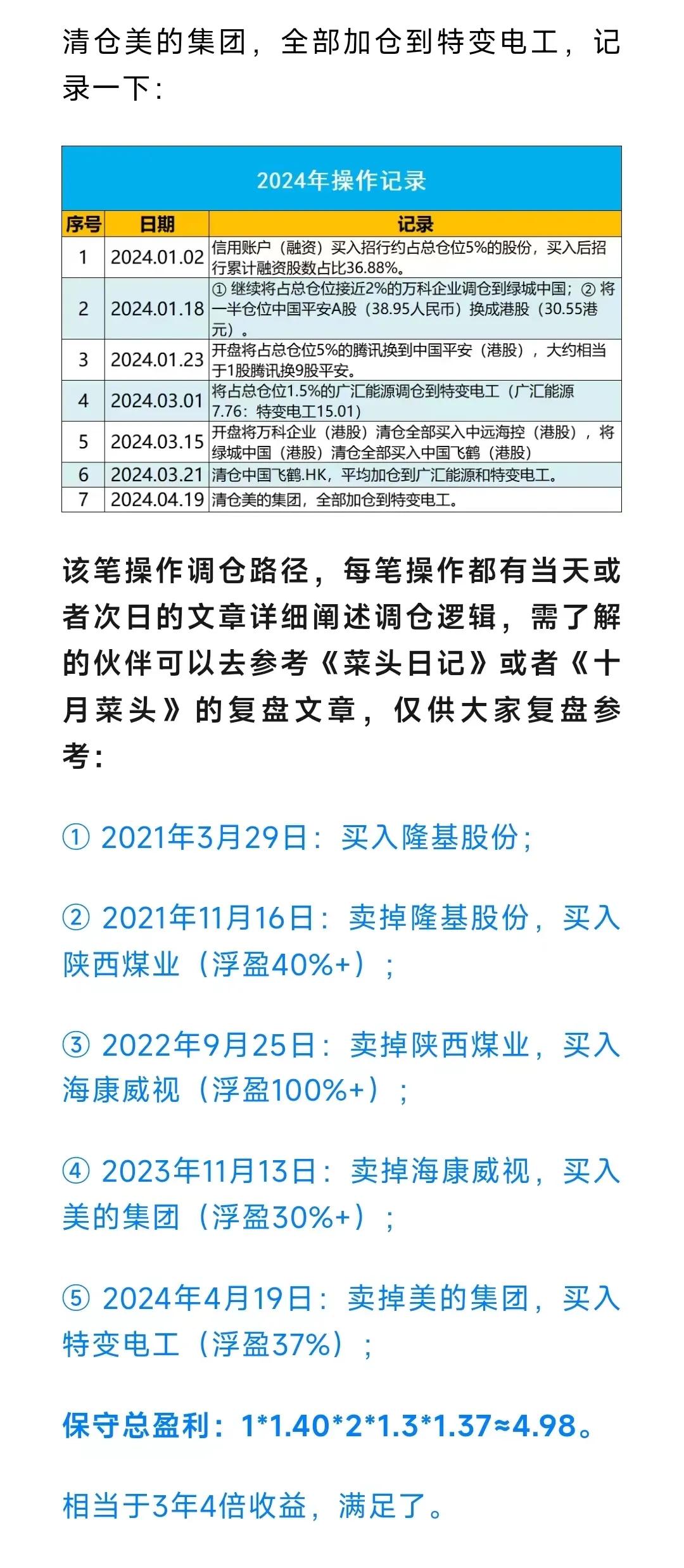

周五将美的集团调仓到特变电工,至此特变电工占总仓位增加到10%以上,清仓美的集团(70.02元),全部买入特变电工(14.25元),至此,特变电工占总仓位比例超过10%。

这里再补充一些大家的疑问。

问:菜头,为什么清仓美的?不看好吗?还是止盈了?

答:非常看好,也很舍不得。这次调仓仅仅是希望加仓一点弹性更大一点的公司,这和我年初制定的策略一致,希望在2024年加大调仓的频率,忍受更高一些的波动,期待到年底的时候能够获得高一些的浮动收益,把最近三年的平均收益率拉上来一些。

问:如果海康威视跌到理想买点以下,会加仓吗?

答:海康可能更适合放长远来看吧,公司被美国实体清单制裁和国内公共(安防信息)投资放缓,这两个短期限制业绩的因素,并没有完全消除,而海康的第二增长曲线(2C业务)对于业绩的贡献有限,因此也只能等到那时候具体情况具体分析,股市瞬息万变,需要建立自己的交易系统和投资逻辑。最关键的是要明白自己调仓的底层逻辑是什么,虽然调仓不能保证每次都正确,但是只要逻辑清晰,错了也可以修正。

问:看到之前的分析,特变电工的输电业务增长利润低,硅料保本就不错了,主要看好煤炭,那为什么不加纯煤炭股呀

答:优质的煤炭股,比如陕煤和神华,股价都不便宜了,并且目前部分地区煤炭限产保价,唯有疆煤的增长是比较确定的,因为青甘宁地区和新疆本地的需求还在持续快速增长。

问:21.3.29 隆基股份的这笔买入,站在当时的角度看,估值已经不便宜了吧?

答:当时需求爆发,供给端还严重产能不足,企业处于高速成长阶段,从这个角度来讲,不算贵,后来需求和扩产都超预期,扩产速度大于需求增速,开始内卷。

关于周五这笔调仓,简单总结一下就是并不是因为美的不好,也不是因为美的贵,纯粹是希望在2024年获得更高的弹性收益(当然也可能适得其反)的一次操作。

未来如果有机会再次出现股价剪刀差,不排除又换回来了。

压制特变电工股价最大的因素是子公司新特能源的减值问题,目前硅料已经处于全产业链亏损的状态,如果这种状态不能快速扭转,就意味着特变电工在硅料领域的上百亿投资会持续减值。

好的方面是特变电工因为有煤炭等资源板块的收入贡献稳定的经营现金流,同时公司的经营性现金流净额远大于净利润,即便是公司最近几年的资本开支巨大,但也还有数十亿的自由现金流产生,这就保证了特变电工作为高负债公司的安全性。

因此,对于投资特变电工来讲,优缺点都一目了然,补充这些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$美的集团(SZ000333)$$海康威视(SZ002415)$$特变电工(SH600089)$#国防军工板块底部接近,如何布局?##基金披露一季报,国家队救市路径浮水##铜价大涨,有色金属将开启大牛市?#

本文作者可以追加内容哦 !