随着年报的披露,以“封闭产品作为长期投资工具”的上海东方证券资产管理有限公司(下称“东证资管”)近两年来的业绩究竟如何?是否给投资者交出满意的答卷?

东证资管,作为第一家证券公司旗下的资管机构,是为数不多的以权益基金为主要规模的基金公司之一。

但其2023年的业绩报告显示,公司营业收入和净利润都有所下降,管理规模也显著缩水,也是自张锋上任总经理以来的业绩持续下滑。

PART1

规模缩水,净利润下滑

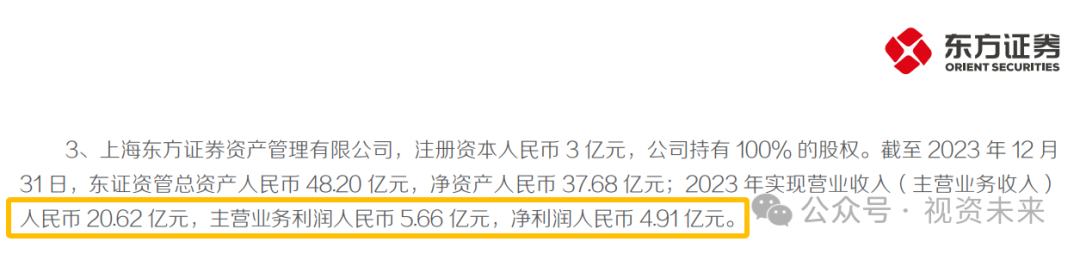

3月27日晚,东方证券公布了2023年度财报,旗下东证资管的财务数据亦随之公开。报告显示,东证资管2023年的营业收入为20.62亿元,而净利润为4.91亿元,表明公司业绩有所减退。

经梳理发现,东证资管的营业收入和净利润自2021年以来已经连续两年下降。

数据显示,2021年,东证资管的营业收入和净利润分别为37.47亿元和14.38亿元。到了2022年,这些数字分别下降到27.30亿元和8.28亿元。2023年的情况更为严峻,营业收入进一步降至20.62亿元,净利润减至4.91亿元,分别较上年减少24.47%和40.70%。

而基金公司的营业收入主要来源是管理费用。

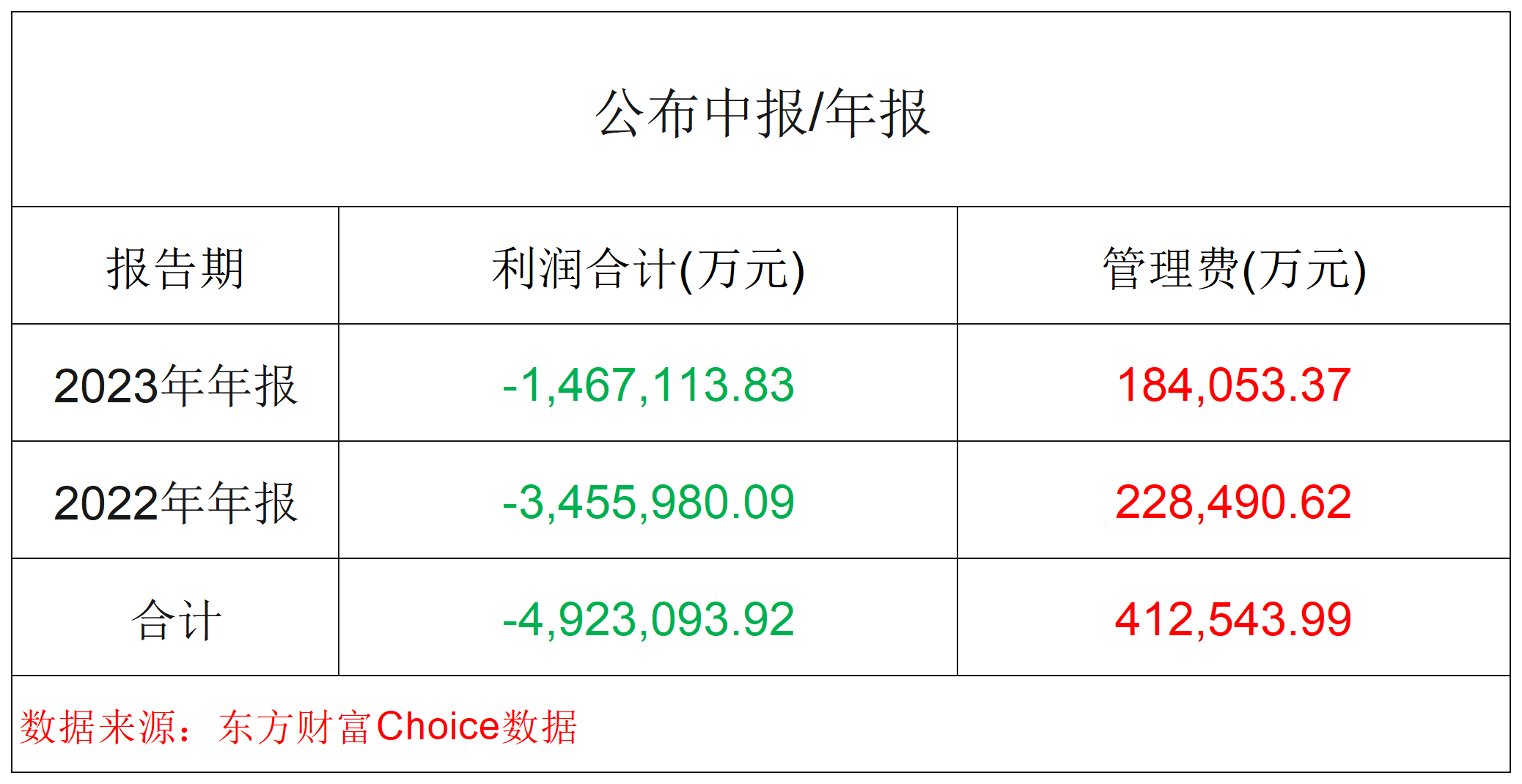

根据Choice数据显示,东证资管旗下公募基金,在2022年合计亏损345.59亿,2023年合计亏损146.71亿,累计亏损高达492.3亿。而这两年,东证资管累计收取管理费用41.25亿元。

而规模方面,自2021年8月,张锋上任成为东证资管的总经理。自上任以来东证资管资产管理规模也是持续下滑。

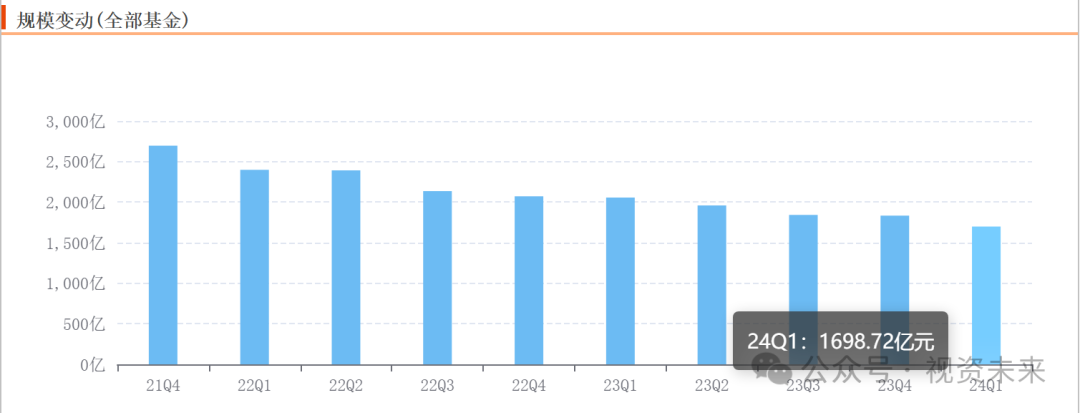

年报显示,2023年年底的公募管理规模为1833.79亿元,与2022年相比,东证资管公募管理管理规模减少了237.53亿元,减少约11.47%。。

由于近期很多三年期的基金迎来了打开赎回机会,截至2024年1季度,东证资管的公募管理规模进一步下滑降至为1698.72亿元,对比2023年年底的1833.79亿元,仅一个季度就下降了135.07亿元,且仍无止跌回暖迹象。

在牛市高位上任,肩负带动公司转型的重任,但2年半下来,张锋不管是在自己管理的产品上,还是在引入新人、选择发行封闭型产品的时机上,都交出了一份让人失望的答卷。

PART2

张锋自管产品三年业绩糟糕

张锋在这三年的时间里交出的答卷很糟糕。

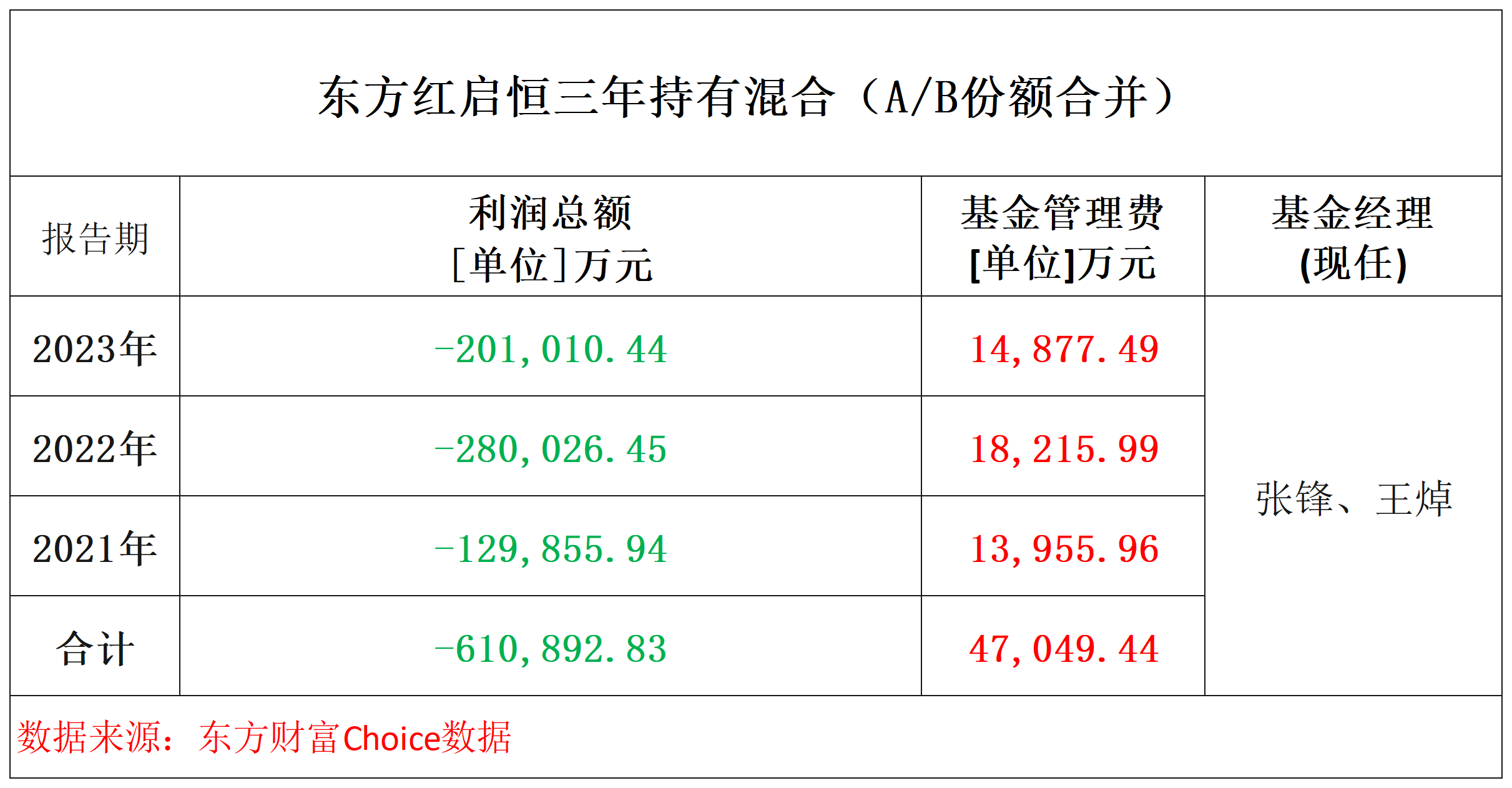

东方红启恒三年持有混合的基金经理是张锋和王焯,王焯在2023年2月被增聘的。

天天基金网数据显示,截至4月19日,自2021年4月发行以来,自张锋任职以来的回报,该基金的B份额回报率为-29.21%,A份额回报率-19.58%。

此外,张锋此前从2021年3月至2023年9月管理的东方红启程三年持有混合A,在其任期内同样亏损高达-33.97%。

如果算上管理费率,投资者在这两款封闭期三年的产品中的总损失超过30以上%。

三年代客投资亏损超61亿

根据Choice数据显示,东方红启恒三年持有混合基金在三年的时间里亏损高达61亿元,超过了其当前总资产的一半。

基金亏损严重,但期间依然还收取了高达4.7亿元的管理费。

近日,东方红启恒三年持有也即将结束封闭期开放申购,而投资者则需要面对29%以上的亏损,在三年的封闭投资期内亏损的投资者,面对开放申赎是继续持有还是赎回?几乎没有疑问。

张锋作为公司发展节奏的掌控者,在扩张规模的时机上,在市场高位选择发行长期锁定的产品,虽然公司通过管理费确保了收入的稳定性,但这样的业绩不佳严重影响了投资者对公司的信任。

PART3

三年期基金深陷泥潭

自2015年以来,东证资管每年(2023年除外)均推出三年期定期开放基金,根据Choice数据,不完全统计,近三年的产品业绩普遍不佳,大部分部录得负收益率,其中超过一半的产品跌幅超过30%,最高跌幅甚至超过49%。

这些基金的长期封闭性并没有如预期中通过牺牲流动性带来高回报。相反,基金经理的不佳表现使得这些产品成为了限制投资者资金的“囚笼”。

PART4

核心人员的流失

从2016年开始,东方资管经历了多位关键人物的离职,包括创始人王国斌和其他核心成员如陈光明、林鹏、饶刚及任莉,他们相继成立或加入新的投资公司如泉果基金和睿远基金。这批核心团队的离去直接影响了东证资管的业绩波动。

任莉离职后,东方资管总经理一职交到了张锋手中,但张锋上任的两年多的时间里,却成了投资者的噩梦。在其带领下,东方资管旗下产品遭遇巨额亏损,管理规模和净利润持续下降。

过去数年,他作为基金经理、团队领导、公司总经理这三个不同层面的表现来看,真的还能带领东方资管走向新的繁荣吗?

公司持续通过管理费盈利,但代客理财却不断亏损,东方资管或许需要做出一些改变。

本文作者可以追加内容哦 !