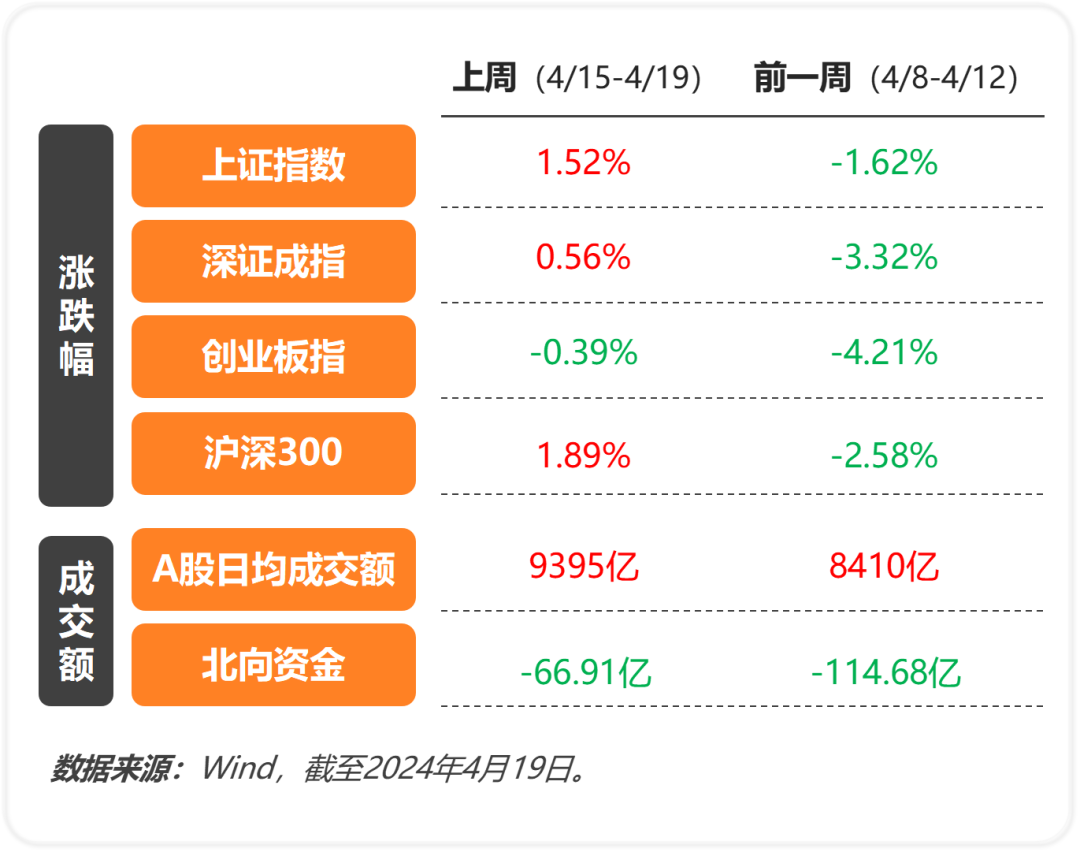

A股市场主要指标变动情况

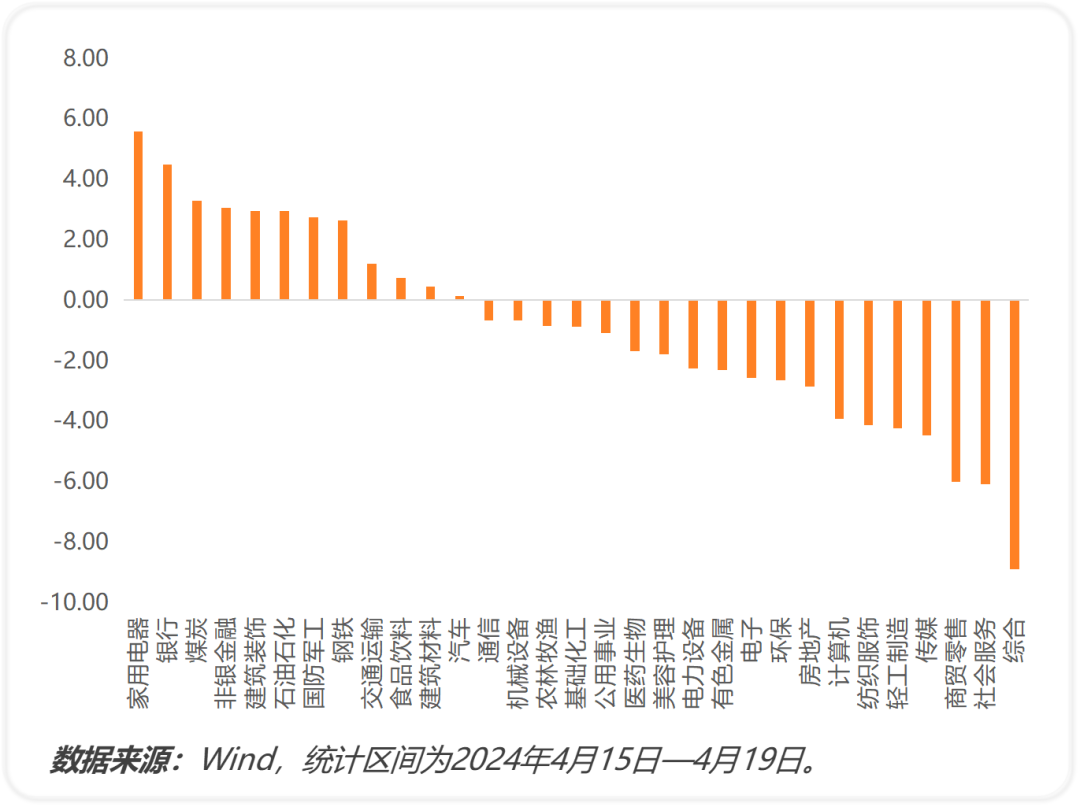

申万一级行业周涨跌幅

市场回顾

上周市场有所分化,上证指数上涨1.52%,深证成指上涨0.56%,创业板指下跌0.39%,科创50下跌1.07%。从行业指数表现来看,家用电器、银行和煤炭领涨,而综合、社会服务和商贸零售等行业表现较差,跌幅超6%。近期市场风格持续切换,财报业绩披露期即将结束,后续投资者将再次开始关注业绩预期能够好转的公司。新“国九条”的影响是长期的,未来将持续提升上市公司质量。当下,市场继续保持较高行业轮动速度,近期农业和军工的关注度较高。短期维度,对市场转为谨慎乐观。中期维度,国内二季度经济数据整体预计继续改善,但海外局势仍存较高不确定性,市场或将震荡上行,整体看好权益市场二季度的表现。

后市展望

海外方面,美国延续复苏趋势,美联储调低降息预期,近期美国公布的零售数据、工业生产数据、就业数据都超出市场预期,同时,美联储主席对外态度“偏鹰”,表态进一步调低了降息预期,由于劳动力市场仍然强劲以及二次通胀的可能性,限制性利率环境的持续时间可能会更长,后续如果高通胀持续,今年不降息的可能性同样存在。受此影响,美债收益率拐头上行。投资者普遍对年内的降息预期进一步延后至9月开始首次降息,全年降息1次。

美股近期出现较大调整,一方面是由于部分科技龙头企业业绩不及预期,另一方面是地缘冲突的扰动而导致投资者风险偏好下降,调整可能会对居民财富效应产生负面影响,未来会对美国经济造成负面冲击。

国内方面,一季度GDP同比5.3%,高于此前投资者普遍预期,主要原因是出口偏强,制造业和基建投资延续高速增长。1-3月固定资产投资同比4.5%,地产投资同比-9.5%,狭义基建投资同比6.5%,制造业投资同比9.9%。3月经济数据整体低于预期,整体有所回落。3月工业增加值同比4.5%,社零同比3.1%,CPIPPI继续走低,表明经济增长压力仍存。3月金融机构当月新增人民币贷款3.09万亿,同比少增8000亿;企业部门当月新增2.34万亿,同比少增3600亿。3月社融4.87万亿元,同比少增5142亿,整体表现差强人意。外贸方面,1-2月整体数据景气,3月进出口增速回落,3月出口同比下降7.5%,增速较1-2月下降14.6%;进口同比下降1.9%,下降5.4%。但从PMI新出口订单指数反映的状况来看,出口的外部环境有所改善,后续有望进一步回升。

整体而言,从一季度数据来看,国内经济正处于边际改善的趋势之中。政策上,新“国九条”出台,加强了对上市公司、金融机构的监管,有利于提高上市公司质量,保护投资者权益,增强资本市场稳定性,在中长期维度持续提升A股投资价值。

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

本文作者可以追加内容哦 !