全球纸浆厂进行停机维护,加上全球地缘政治因素的影响,纸浆的运输成本和周期受到冲击,从而使得短期内的纸浆供应加剧紧张。#纸浆库存大幅下降 造纸板块走强#

此外,欧洲纸浆价格的全面上调也拉动了国内纸浆价格的攀升。自2023年第四季度开始,欧洲市场的纸浆价格涨幅超过了中国和美国市场,使得欧洲和美国的纸浆价格已经高出了中国市场,除下游需求旺盛之外,欧美与中国市场的价差促使浆厂更倾向于增加对欧美的出货量,这也间接推动了中国市场纸浆价格的上涨。#COFs材料要火了?宝丽迪股价大涨#

根据过往的经验,纸浆价格的上涨往往会带动纸价的提升。由于商品浆进入中国需要大约两个月的运输时间,而纸企通常会在浆价较低时储备大量的低价浆,这样的策略能显著改善纸企的盈利能力。

关注【我】,洞悉产业格局!

造纸行业概览

造纸的生产流程基本上是一个以水的循环为核心的脱水过程。在“打浆”环节,先通过碎浆和磨浆的步骤,清除木浆原料中的杂质,确保木浆中的植物纤维被适当地切断并细化到类似粉丝的状态。进入“抄造”环节后,浆料经过进一步的稀释处理在纸机网部进行脱水,通过压榨、烘干等一系列精细操作,制造出优质的纸张成品。

由于深受宏观经济环境的影响,因此造纸行业呈现出显著的周期性特征。

从大周期角度看,造纸行业主要受供需关系的影响,并且通常与2-3年的产能建设周期相吻合;小周期角度看往往与季节和节日密切相关,通常持续半年左右。

尽管造纸行业表现出一定的周期性,但这种周期性并不稳定,受到多种不可预测的因素影响。

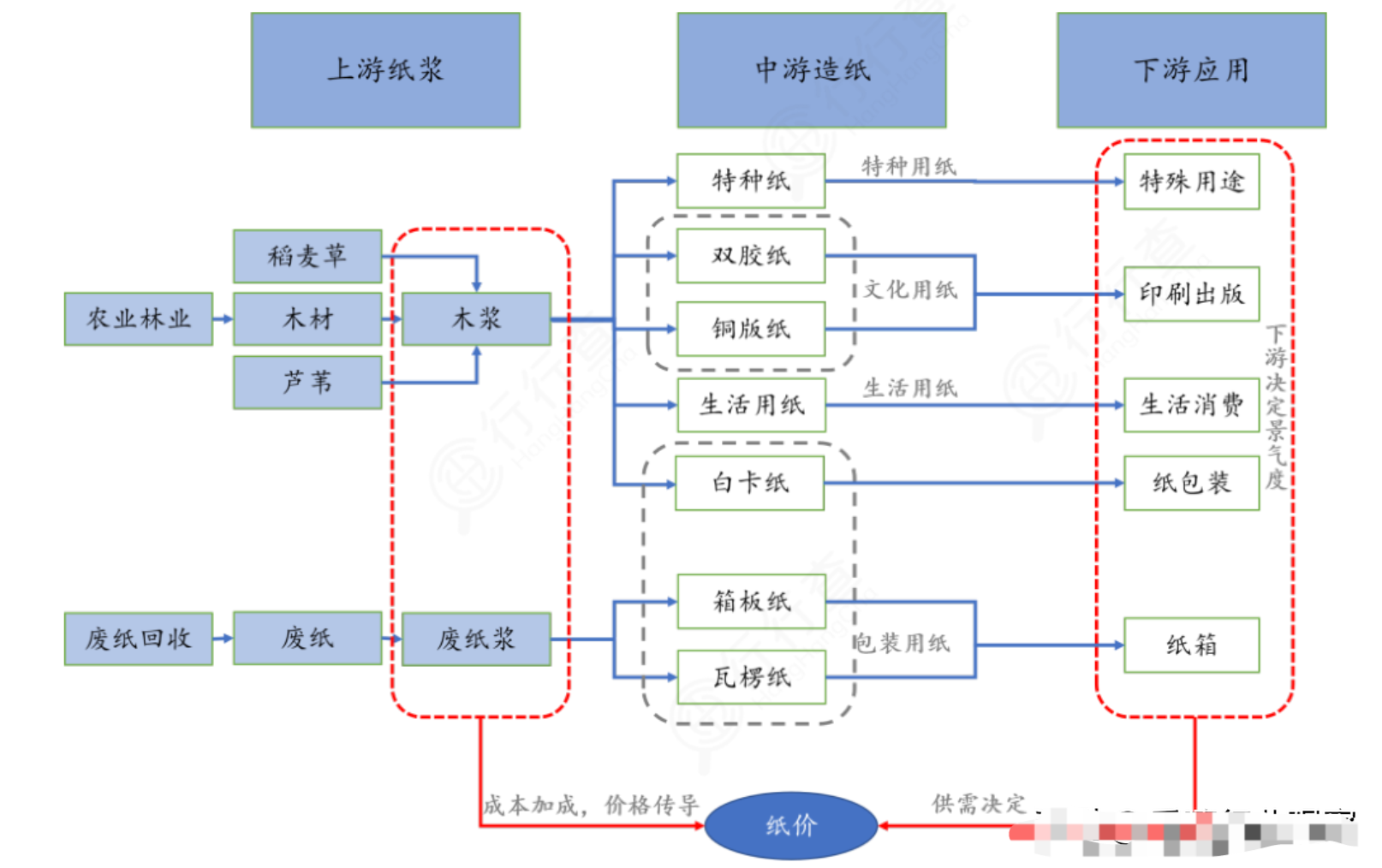

造纸产业链梳理

造纸行业是具有代表性的中游制造领域,其行业特点包括长链条、资产密集以及需求多样化。该行业包括从植物纤维到最终消费品的完整流程,并以其可循环性为显著标志。

造纸的产业链条可以分为原料纸浆、原纸以及下游应用产业。

造纸行业的上游纸浆是核心原料,成本占据较大比重。

国内现有的原料无法满足行业需求,因此长期依赖国外进口来弥补这一缺口。自2021年起,我国全面禁止了废纸的进口,也使得原本就紧缺的造纸原料问题更加紧迫。

纸浆的进口价格受全球大宗商品价格动态的影响,并受到多种复杂因素的综合作用,如供需关系、运输成本、季节性变化以及行业领导者的定价策略等。

从上游纸浆的类型来看,主要包括木浆、废纸浆和非木浆,其中木浆和废纸浆的使用量占比较大。木浆的进口依赖度接近65%,而废纸浆的进口比例则相对较低不到20%。

造纸行业的下游产品广泛应用于日常生活的各个方面。

造纸产业链图示:

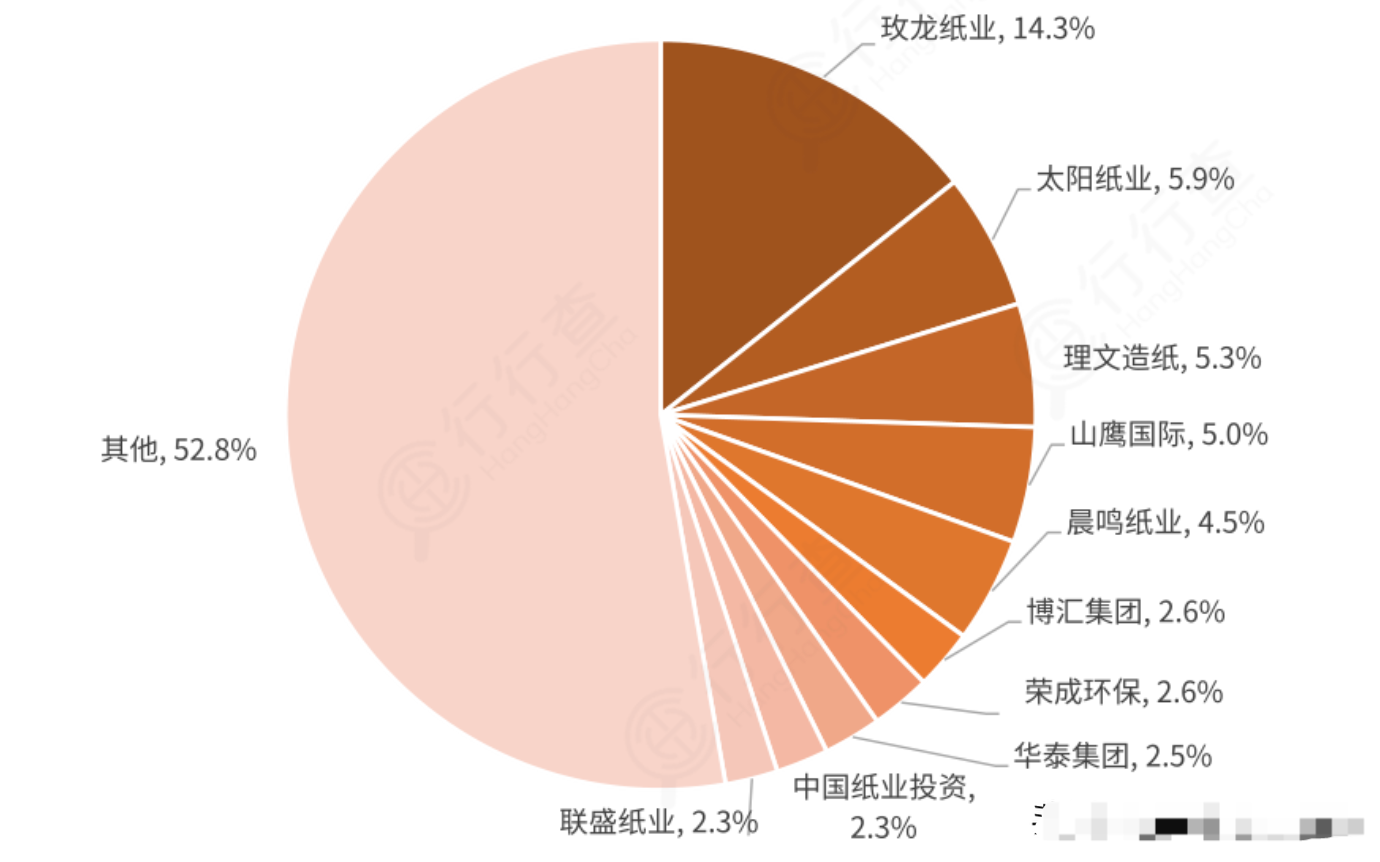

造纸产业竞争格局和龙头梳理

当前全球造纸产业目前已经步入成熟期,行业的需求趋于稳定。

国内纸浆行业的领军企业包括太阳纸业、晨鸣纸业和博汇纸业等;废纸系列如用于包装的箱板纸、瓦楞纸和白板纸等头部厂商主要包括玖龙纸业、理文造纸和山鹰国际等。

造纸行业中,企业规模越大竞争优势越明显。行业领先者通过产业链一体化和规模效应,加快整合和提升规模,从而持续推动发展。

目前多家大型纸企正在积极推行浆纸一体化战略。国内厂商太阳纸业推出了林浆纸一体化战略,仙鹤股份投资了高性能纸基新材料的经济项目。这些大型企业利用当地资源,实现林浆纸一体化的全产业链战略,通过延伸产业链来降低成本。华旺科技和仙鹤股份在各自的细分市场中表现突出,具有较强的顺价能力。

造纸企业市场份额:

资料来源:中国造纸行业协会、光大证券

结语

2022年初至今,由于全球供应链的波动,海运成本、大宗商品价格以及能源价格均有所上涨,给企业带来了成本压力。随着近期市场出现的向好拐点,造纸行业有望迎来加速复苏阶段。$森林包装(SH605500)$$山鹰国际(SH600567)$$晨鸣纸业(SZ000488)$

在国内政策层面,中国造纸协会已发布《造纸行业“十四五”及中长期高质量发展纲要》,纲要着眼于2035年的远景目标和2060年的碳中和目标,也强调了“低碳环保、可持续发展的绿色纸业”的理念。长远来看,造纸行业的中长期高质量发展已成为政策的重点关注领域。具有优质竞争力的企业有望加速发展步伐,引领行业高速发展。

本文作者可以追加内容哦 !