$云南白药(SZ000538)$$小米集团-W(HK|01810)$

全文约3000字9图,阅读时间8分钟

1、主营收入

2、利润

3、毛利率

4、现金流

5、费用

6、分红

7、筹码分布

8、股价与估值

9、总结

2024年3月30日,昔日的“中药之王”云南白药(000538.SZ)公布了2023年度业绩报告。

公司2023年的业绩一句话概括就是:没有惊喜,也没有惊吓,稳中向好。

一、主营收入

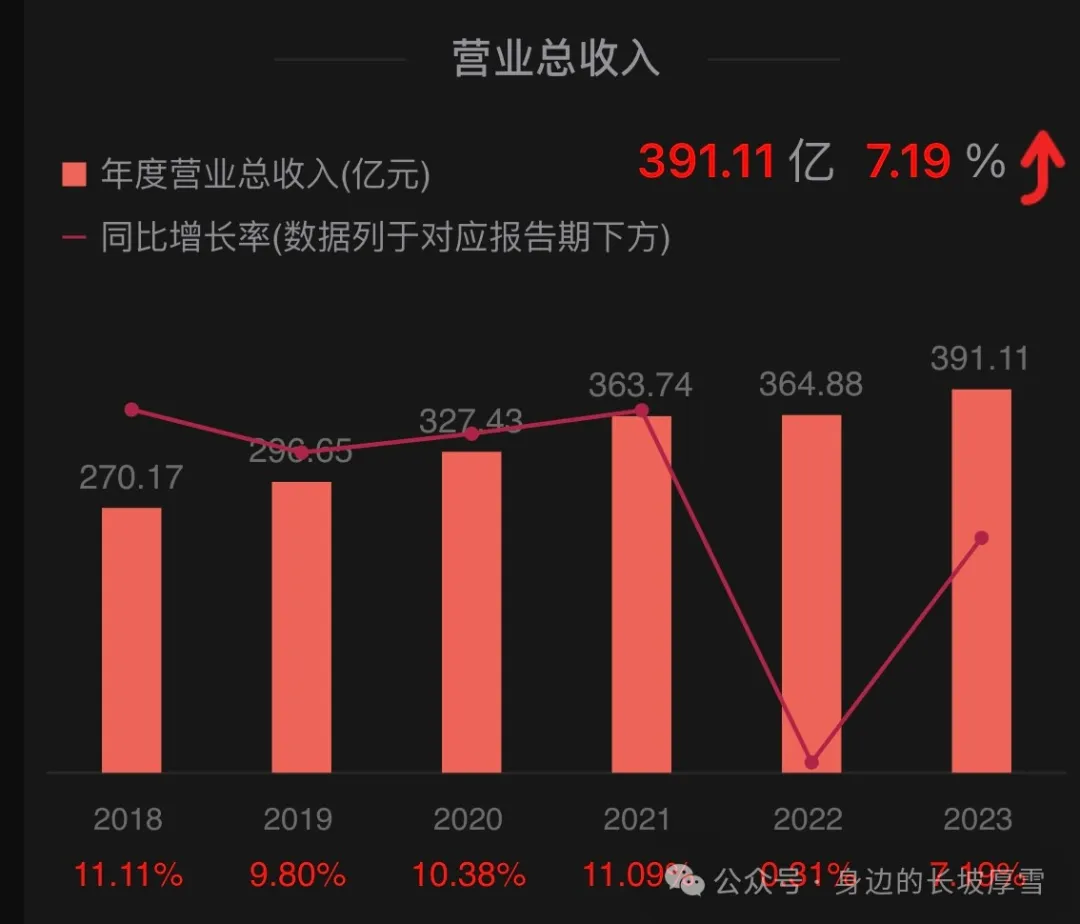

1、公司2023年营业总收入399.11亿元,同比小增7.19%,走出了2022年的几乎0增长的困境,同时继续仅次于白云山位居中药行业第二。

2、公司主营业务分为工业销售收入(含药品销售、健康日化两大类)和商业销售收入(含药品流通、中药资源两大类)两大部分。2022年工业销售收入和商业销售收入营收占比分别为35.13%(2022年为35%)和64.38%(2022年为65%),毛利率分别为64.24%(2022年为63.47%)和6.03%(2022年为6.23%)。

可以看出,以药品和日化产品为主的工业板块依旧是低营收高毛利,是公司最赚钱的部分;商业销售收入正好相反。这两项和2022年比变化很小可以忽略不计。

3、主营收入按照产品划分,分为工业产品(自制)和批发零售,营收占比分为35.13%和64.68%,和2022年相比变化很小可忽略不计。

值得一提的是工业产品(自制)包括药品事业部(白药气雾剂、白药膏、创可贴)、健康事业部(牙膏、防脱洗护产品等)以及中药资源事业部(三七系列、品牌药材等)三部分,前两者为公司主要营收及利润来源,二者在业产品(自制)中的合计占比超过90%,2023年更是首次双双突破60亿。

4、主营收入具体公司核心产品:

口腔护理领域,云南白药牙膏国内市场份额24.60%,继续保持市场份额第一。

防脱洗护领域,养元青加速成长,销售收入突破3亿元,同比大增36%。

医药领域,云南白药气雾剂销售收入超17亿元,同比增长15.27%;云南白药膏销售收入超9亿元;云南白药胶囊销售收入超6亿元;云南白药(散剂)、云南白药创可贴销售收入均超3亿元;蒲地蓝消炎片、藿香正气水销售收入均超1亿元,分别同比大增16%、124%;妇科消炎用药宫血宁胶囊销售收入同比大增47%;气血康口服液销售收入2.31亿元,同比增长15%。

二、利润

公司2023年归属上市公司股东的净利润40.94亿元,同比大增36.41%;扣非净利润37.64亿元,同比增长16.45%。

云南白药这几年一直被称为中药行业的“千年老二”:营收不及白云山位居第二,市值不及片仔癀还是位居第二。2023年公司以白云山的51.8%的营收却多0.38亿的净利润首次超过白云山成为A股最赚钱的中药上市公司。

但要拆分四个季度来看,公司的净利润显然不及预期,尤其是第四季度的亏损让投资者普遍不满意。2023年前三季度还是78.90%的增速,到第四季度却变成了亏损2969.53万元,同比下滑104.27%,扣非净利润亏损幅度更高,亏了8960.11万元,同比下滑116.99%。

对于第四季度出现的亏损,云南白药解释称“2023年四季度促销活动及应付职工薪酬计提等较前三季度更为集中,且上海医药投资收益下降、二级市场证券投资处置完毕后交易性金融资产公允价值变动收益下降”。

前面身边君也分析过云南白药的情况,云南白药这几年业绩不行“沉迷炒股”是其中主要原因之一。公司2021年炒股巨亏19.29亿,2022年继续亏6.2亿,2023年三季度公告直言销户,清仓了小米集团-W(HK.01810)股票投资及全部基金投资。但查看财报2023年炒股还是赚了1.24亿。

至于“上海医药投资收益下降”,财报显示公司因为处置了子公司万隆商贸和对上海医药投资创造了7.79亿元的收益。

而所谓的“促销活动及应付职工薪酬计提”不过是正常的经营活动,更不应成为亏损的理由。

真正让第四季度亏损的原因应该是费用的增加,还有可能是公司2023年换了新的董事长,新官上任,有做低2023年利润基数的意愿。这样才能轻装上阵,让2024年的业绩显得更为漂亮一些,这都是常规操作了。

三、毛利率

公司毛利率从行业看:商业销售收入(6.03%)、工业销售收入(64.24%)。

从产品看:批发零售(6.03%)、工业产品(自制)(64.24%)。

2023年公司毛利率和2022年相比,变化很小可以忽略不计。毛利率最高的依旧还是白药系列核心产品,为70.6%。

四、现金流

2023年,公司净现金流为11.06亿,去年同期为-58.24亿,同比爆增118.99%,净额增加69.3亿,较去年大幅好转。具体到三项活动中:

经营活动中:2023年现金流净额为35.03亿,去年同期为32.09亿,同比增长9.14%,净额增加2.93亿元。

筹资活动中:2023年现金流净额为-29.18亿,去年同期为-27.33亿,同比减少6.76%,净额减少1.85亿元。

投资活动中:2023年现金流净额为5.186亿,去年同期为-63.16亿,同比爆增108.21%,净额增加68.35亿元。主要是本期收回投资收到的现金较上年同期减少25.22亿元;本期投资支付的现金较上年同期减少115.81亿元;本期支付其他与投资活动有关的现金较上年同期增加33.17亿元。2023年公司现金流上最大的变化就是清仓销户了,不再涉足二级市场了。

五、费用

2023年公司销售费用同比增长19.84%至49.92亿元(增加8.26亿),而此前在2021和2022年,其销售费用分别为38.96亿元、41.66亿元。销售费用增长速度远超行业平均水平。

2023年公司管理费用同比增长26.95%至10.59亿元(增加2.252亿),而此前在2021和2022年,其销售费用分别为10.79亿元、8.338亿元。

2023年公司研发费用基本和去年持平,为3.36亿元,而此前在2021和2022年,其销售费用分别为3.314亿元、3.367亿元。

销售费用、管理费用合计大涨10.5亿,这应该就是健康品事业群、省医药公司2023年净利润微幅下滑的原因,也是公司第四季度亏损的原因。至于研发费用的0增长,还是公司这几年发展中的三大问题之一。

六、分红

公司2023年分红方案为:10派发红利20.77元(含税),分红总额37.06亿元,占2023年公司归属净利润比例为90.53%。

首先分红是一件值得肯定的事情。但公司创纪录的大手笔分红,表面上看是在回报股东,但很可能是因为公司成长性不足。更深层次的原因可能是大股东们因为自身资金压力,所以只顾短期回报而不顾公司长期发展,更不顾中小投资者利益,因为中小投资者主要收益并不来自分红,而是二级市场上的股价表现。

尤其是自2017年启动混改后,云南白药大幅提高分红比例,严重透支了公司的成长能力。2018年至2023年6年间分红比率分别为44.4%、49.89%、69.5%、72.8%、90.4%、90.5%,一年比一年高。在大规模分红的这几年,也正是公司发展(炒股巨亏、研发不足、主业不振)的低谷期,公司也开始由盛转衰。

七、筹码分布

公司总股本有18亿股,流通股有17.9亿股,基本全流通。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!

本文作者可以追加内容哦 !