全文约2400字10图,阅读时间6分钟

1、主营收入

2、利润

3、毛利率

4、分红

5、筹码分布

6、股价与估值

7、股权冻结

8、总结

2024年3月30日,中药心脑血管龙头达仁堂(600329.SH)公布了2023年度业绩报告,周末研读了下,公司的业绩总体不错但也有明显隐患。

一、主营收入

1、公司2023年营业总收入82.22亿元,同比减少0.33%。从下图可以看出,公司2022年营收增速近20%是近几年最高(实际是2011年以来最高),基数太大增长压力较大,导致2023年营收几乎和去年持平,没能增长差强人意吧。

2、公司主要以心脑血管领域产品为主,2023年该领域营收占比为28.86%,不仅再创新高,更是首破20亿,同比大增23.85%,可以看出公司的营收贡献大头还是心脑血管领域产品。其他领域好的比如呼吸系统领域营收基本持平,其他则都有所降低。

值得一提的是,2022年公司治疗领域有5类,除了“心脑血管”和“呼吸系统”之外,还分“抗感染”、“外用药”“抗肿瘤”,2023年后面三类则重新分为“消化系统”、“泌尿系统 ”、“五官科”,搞得有点乱。

3、2023年营收从具体产品上看,销售额过亿品种依然是10个(下图),其中:

公司超级大单品速效救心丸销量同比增加14.16%,销售额更是首次突破20亿元同比增长31%左右;

清咽滴丸(销量同比增加80.79%)、安宫牛黄丸(销量同比增加48.50%)、京万红软膏(销量同比增加64.66%)、清肺消炎丸(销量同比增加16.50%)四大产品首次进入2亿元品种梯队。

可以看出心脑血管领域的产品(速效救心丸、安宫牛黄丸)还是公司的主要贡献者,速效救心丸就不多说了。安宫牛黄丸销量2023年大增48.50%可以说非常给力,比白云山的23.76%还要夸张。

4、营收从区域上看,公司的大本营华北区域依旧是最大头,占比正好是2/3,也就是66.7%;增速最快的是华中地区,同比达到43.6%;其他区域要么是微降要么是持平。

二、利润

公司2023年营收微降基本持平,但是净利润却大增。归属上市公司股东的净利润9.87亿元,同比增长14.49%;扣非净利润9.52亿元,同比增长23.8%。

之所以出现不增收却增利的情况,主要原因还是过于依靠速效救心丸这个大单品,以及速效救心丸量价齐增导致的。

1、销量和销售额的大增。速效救心丸销量同比增加14.16%,销售额同比增长31%左右,增速上销售额比销量高一倍有余,这显然是因为单价的提高。

2、提价,导致毛利率稳定提升。速效救心丸作为公司独家产品也是国家机密品种,护城河极深,具备较大的提价空间。2023年报披露心脑血管类收入23.7亿元,毛利率达到77%,其中速效救心丸收入首次突破20亿,意味着速效救心丸的毛利率达到77%以上。速效救心丸的毛利率稳定提升,20年前2004年公司曾在年报中披露速效救心丸的毛利率为69%。

3、原材料的降价。速效救心丸的主要原料川穹和冰片,2023年不仅没涨价,还降价了。拳头产品的主要原材料成本降低也是导致毛利率提升的原因之一。

达仁堂的速效救心丸这个超级大单品毛利率极高,销量增加+提价 原材料降价,引领达仁堂在收入和利润方面不断增加,这款知名度极高的药真是微型印钞机啊。

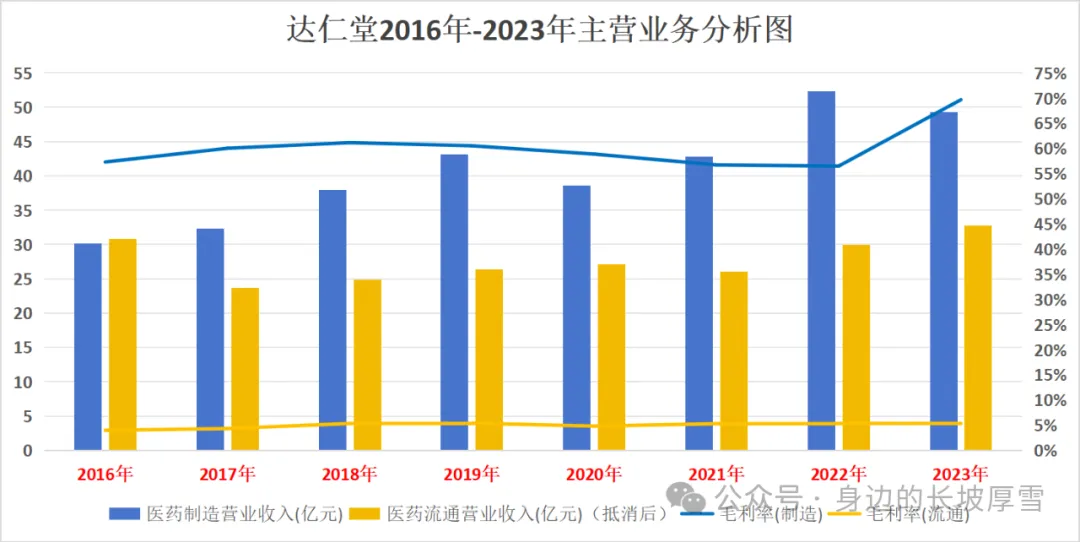

三、毛利率

公司在2022年之前都是将公司经营的行业分类为“医药流通”和“医药制造”,2023年重新划分为“商业”和“工业”。

医药制造(工业)依旧是公司营收大头,占比60%,毛利率更是高达70%,医药流通(商业)营收占比40%,毛利率只有5.3%。可以看出医药制造(工业)不仅是公司的营收净利润增长来源,同时还是公司最赚钱的板块。

四、分红

公司继2022年将净利润全部用于分红(100%分红)后,2023年分红方案10派12.8元(含税),分红总金额高达9.86亿元,又是100%分红。

公司分红是按照净利润全分了,对于股民来说是自然是好事。很多时候,A股之所以这个鬼样子就是因为像达仁堂这样的良心企业太少了。但是话分两头,100%分红个人认为对于公司来说可能是超负荷分红。

身边君看好它自然也喜欢它这样大手笔分红,但还是认为分70%就差不多了,才160亿的市值,还有多倍成长空间,无需每次这样100%分红,也要留点利润搞研发搞营销啊,把品牌做大做强,每次都分完了搞得大家以为你是价值股了,其实你是货真价实的成长股啊。

对于这一点,那就是仁者见仁智者见智了。

五、筹码分布

公司总股本有7.7亿股,流通股只有5.66亿股(S股的原因,基本就是全流通)。

个人股东方面,公司最新股东有5万户,一年时间增加了近90%。

机构股东方面,目前还在更新中,预计占流通股的70%左右。

达仁堂业绩稳定增长,分红又大方,就不奇怪不仅散户追捧,机构也是爱不释手啊。

六、股价与估值

达仁堂在2022年4月下旬至2023年5月下旬走出了13个月的独立牛市,涨幅超过230%,走牛的主要动力还是业绩恢复以及估值修复。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!

本文作者可以追加内容哦 !