$千禾味业(SH603027)$$海天味业(SH603288)$$恒顺醋业(SH600305)$

全文约4000字13图,阅读时间约为10分钟。

目录:

01、迎风崛起

02、成长历程

03、一超多强

04、行业内卷

05、股价估值

06、结语

家附近有一个沃尔玛,经常去买东西也经常没事逛逛,所以很早就知道千禾味业这个品牌。2021年前后千禾的酱油10块钱一瓶,促销的时候卖15元两瓶,主要的卖点就是零添加,当时卖的不温不火,在货架上需要弯腰下来才看得到。直到2022年国庆期间酱油老大海天味业遭遇“双标门”事件,主打“零添加”的千禾味业彻底爆发了,身边君发现它也从原来的角落站上了沃尔玛的C位,产品也越来越多。今天我们就来一起看看千禾的C位之路。

01

迎风崛起

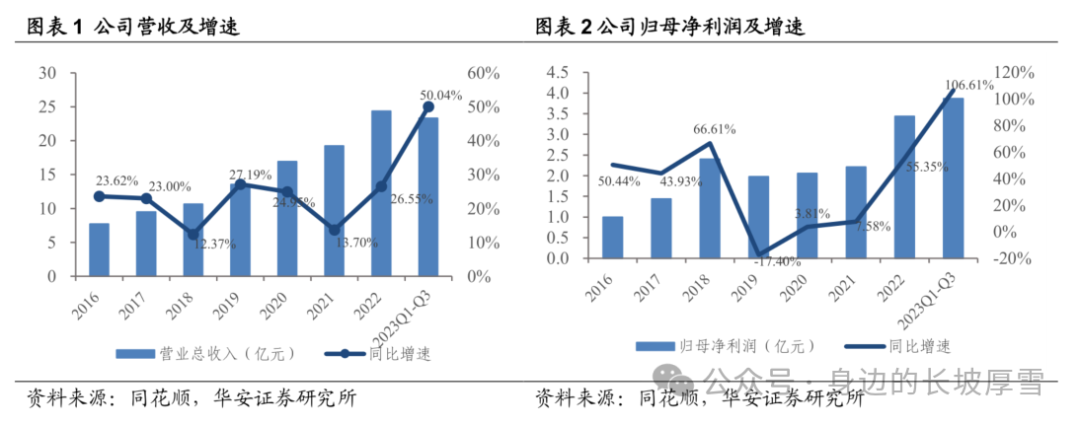

2024年1月底,千禾味业发布了2023年业绩预告,预计实现归母净利润5.09亿元至5.78亿元,同比增长48%至68%;预计实现归母扣非净利润5.08亿元至5.75亿元,同比将增长50%至70%。这一业绩的大幅增长,显示出千禾味业在市场中的强劲表现。

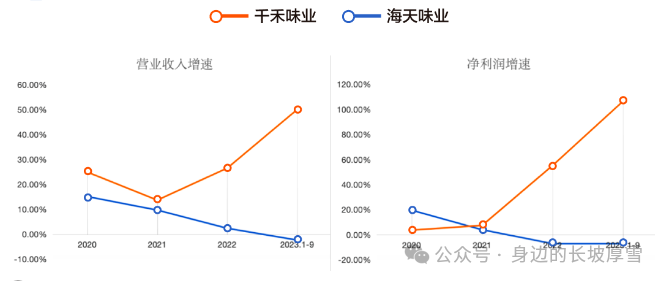

千禾味业2023年业绩的亮眼表现,核心原因还是千禾味业酱油卖得好。提到酱油业务,自然绕不开“酱油茅”海天味业,海天味业在2022年国庆期间遭遇了前所未有的舆情冲击,营收增速放缓,归母净利润出现了上市以来的首次下降。与之相反,千禾味业凭借“零添加”的产品策略和东方甄选直播间的助力,实现了酱油业务的迅猛增长。

2022年,千禾味业的酱油业务营收同比增长28.01%,而海天味业的酱油业务营收则同比下降近6%。到了2023年,海天味业的颓势依然没有扭转。前三季度,千禾味业的酱油业务营收同比增长58.73%,而海天味业的酱油业务营收却同比减少7.47%。与此同时,尽管二者的规模仍有很大差距,但千禾味业的增速远超海天味业,显示出市场的态度正在发生变化。

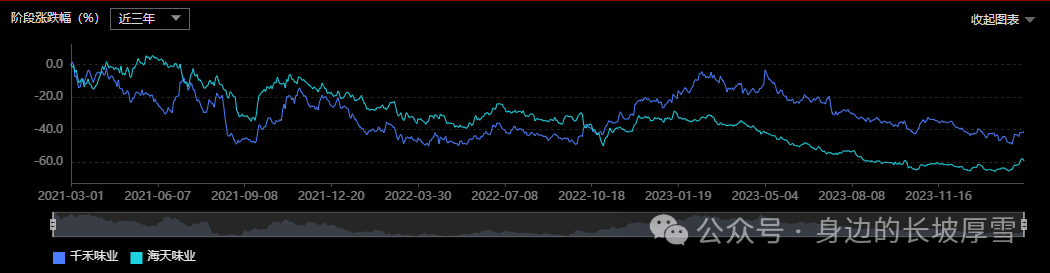

在股价方面,2023年全年,海天味业的跌幅超过42%,而千禾味业的跌幅仅为22%。截止到2月27日,海天味业的总市值为2240亿元,而千禾味业的总市值仅为163亿元。

复盘过去几年的发展历程,千禾味业凭借“零添加”的差异化策略和精准的市场定位,成功接住了海天味业“双标门”事件带来的这泼天富贵。在未来,随着消费者对健康和食品安全意识的不断提高,主打“零添加”和“有机”等健康概念的调味品企业有望继续保持强劲的增长势头。

02

成长历程

千禾味业位于苏东坡故里——四川眉山,如今是西部地区规模最大的酱油、食醋生产企业,同时也已跻身酱油行业老三的位置。有意思的是,千禾味业虽然靠“零添加”出名,但它却是以食品添加剂起家的。

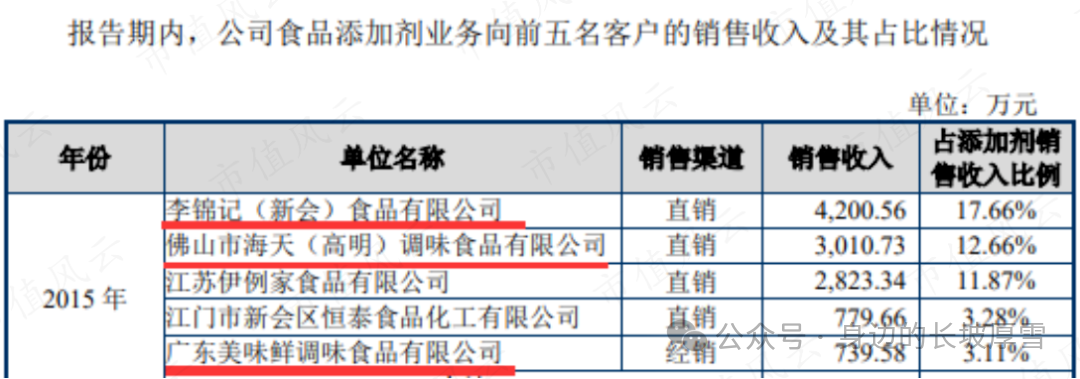

1、1996-2000年:主要从事焦糖色业务。1996年,伍超群和伍学明兄弟共同创建了千禾味业(603027.SH)的前身恒泰实业,主要为调味品企业供应焦糖色。

焦糖色是一种食品添加剂,由白砂糖、葡萄糖等在高温下进行焦糖化反应或美拉德反应至其褐变而形成的物质(色素)。这种着色剂广泛用于酱油、醋、料酒、蚝油、糖果、黄酒、碳酸饮料等食品。

千禾味业曾是国内最大的焦糖色生产商,海天、李锦记、美味鲜都曾与千禾味业有过合作,甚至位列千禾味业焦糖色业务的前五大客户之中。

2、2001-2013年:开始进入调味品赛道。2001年,千禾开始涉足下游调味品行业。2007年,他们提出“零添加”酱油的概念,2008年正式推出首款零添加产品,定位中高端。2012年公司收购四川吉恒并进行股份制改革设立千禾味业。

3、2014-2018年:主营调味品,开启全国扩张之路。2014年,千禾焦糖色业务首次出现负增长,公司焦糖色业务发展受阻。2015年,千禾酱油业务的销售收入超过了焦糖色业务,千禾味业的核心业务完成了更替,公司开始聚焦调味品并以此为主营业务。同一时期公司走出西部地区,以核心城市为主打造样板市场,开启全国化道路。2016年3月,千禾味业在上交所上市。

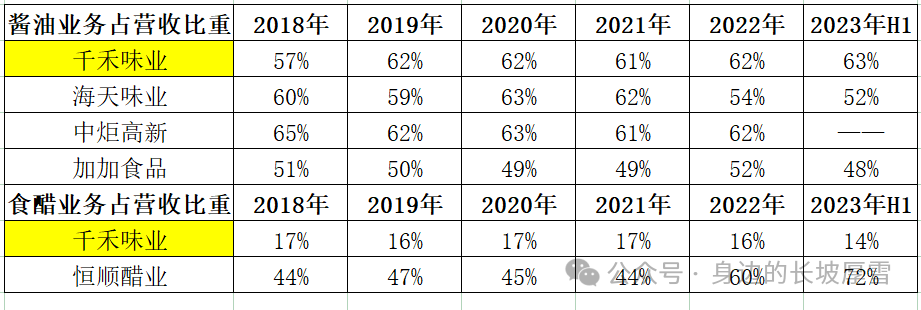

4、2019年至今:聚焦零添加,完成向中高端调味品企业转型,形成以酱油、食醋、料酒为主的产品线。2019年8月,千禾斥资1.5亿收购了镇江恒康酱醋有限公司100%股权,继续扩大食醋业务。2019年完成此项收购后,食醋业务的收入已经超过焦糖色业务,之后还进行了扩产。醋产品同样主打“零添加”,这几年,已经成为千禾味业的第二大业务。2023年前三季度,千禾味业第一大业务酱油的收入大增近59%,作为第二大业务的醋(2022年营收占比为15.5%),以21.62%的增速对业绩起到了助攻作用。

回顾千禾味业的成长历程,从食品添加剂到“零添加”酱油的成功转型,无疑是其最明智的决策之一。正是这一转型让千禾味业在激烈的市场竞争中找到了自己的立足之地,并逐渐发展成为行业的领航者。

03

一超多强

虽然千禾味业增长很快,但是,从规模来看,海天味业这位老大哥还是老大哥,而且产品阵容强大,千禾味业在它面前还是个小弟弟。事实上,酱油及调味品市场,一直是“一超多强”的竞争格局。

“一超”便是海天味业(603288,海天系列酱油、醋等调味品);

“多强”有五个,分别是:中炬高新(600872,“厨邦”、“美味鲜”两大品牌);李锦记(香港,未上市,李锦记系列酱油、醋等调味品)、千禾味业(603027,“零添加”系列酱油、醋等)、加加食品(002650,酱油和“盘中餐”食用油)、恒顺醋业(600305,恒顺香醋)等。

这次的重点是千禾味业,由于千禾料酒占比较小,所以仅对酱油和食醋业务进行分析。

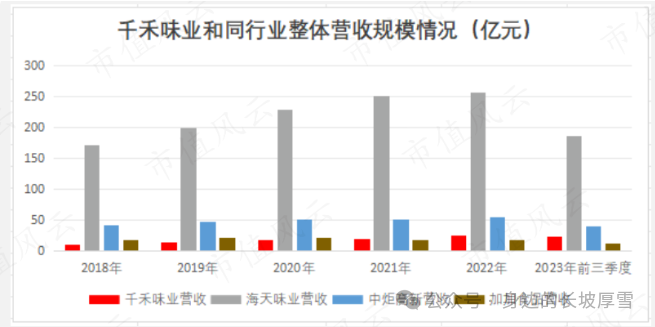

总体营收规模上,海天味业仍,中炬高新稳居第二。从2021年开始,千禾味业开始超越加加食品。2023年千禾三季报披露,公司前三季度营收23.31亿元,较以前年度,与中炬高新的差距明显缩小。

具体到酱油业务上,目前酱油市场梯队分层明显,海天独占第一梯队,2022年市占率达到18%左右。第二梯队中炬高新的厨邦、美味鲜市场占有率在5%左右;香港李锦记、烟台欣和等在市场上也占有一定份额,由于这两家均未上市也未披露营收数据,结合产量数据推算,李锦记的市占率应该在7%-10%,是行业老二。第三梯队中,千禾和加加的市占率均在3%左右。第四梯队就是当地的其他品牌,市占率合计在65%左右。

2020年,千禾酱油营收为10.54亿,超越了10.16亿的加加酱油。从这年起,就国内上市的酱油企业而言,公司成功跻身酱油行业前三。

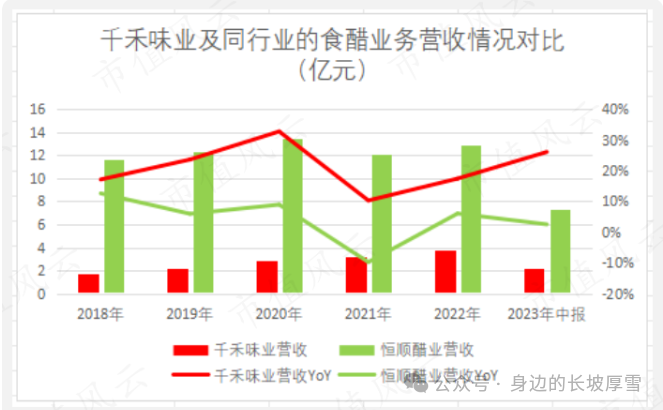

再说食醋业务,国内食醋业务相比酱油业务更加分散。恒顺醋业作为国内唯一的食醋上市企业,也是有着180多年历史的“中华老字号”企业,其食醋产品的产销量长期位居全国第一,但2022年市场占有率也仅在10%左右,千禾估算在2%-3%之间。2018-2023年,千禾食醋与恒顺食醋的规模差距逐渐减小,千禾食醋的规模在上市公司里排第二。

对于千禾食醋增速领先同行的原因,身边君认为除了酱油品类增长带动了食醋增长外,还有一个重要原因是千禾食醋的整体定价水平偏低。从单价来看,恒顺食醋的定价几乎是千禾食醋定价的两倍,虽然恒顺食醋的价格在逐年下降,但两家仍然有近一倍的价格差距。

04

行业内卷

调味品行业是充分竞争的行业,也属于刚需性的民生行业,竞争非常激烈。回顾2022年调味品市场,海天“双标门”事件让“零添加”成为这个行业的流量密码。短期内来看,千禾味业以“零添加”占领了一些消费者的心智。但长期来看,作为调味品与快消品,拼的还是渠道、品牌与产品的综合势能。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!

本文作者可以追加内容哦 !