$羚锐制药(SH600285)$ $奇正藏药(SZ002287)$

全文约3300字15图,阅读时间约为9分钟。

目录:

01、经营分析

02、财务分析

03、未来看点

04、公司治理

05、估值分析

06、结语

膏药为民间通俗说法,它在我们日常生活中也比较常见,其药学名称应为“橡胶膏剂”,也叫“透皮吸收剂”,它是由药材提取物、药物与橡胶等基质混匀后,涂布于布上的外用制剂,是一种传统的中药外治疗法。膏药常应用于消肿、拔毒、生肌等外治方面,但它通过外贴,还能起到内治作用,如驱风寒、和气血、消痰痞、通经活络、祛风湿、治跌打损伤等。

在A股中有一家中药贴膏剂的绝对龙头,其核心产品市占率更是达到惊人的92.59%,它就是——羚锐制药。

01

经营分析

羚锐制药所处行业为医药制造业,主要业务涉及药品的研发、生产与销售,主要产品线聚焦骨科疾病、心脑血管疾病等中医药优势领域。

研读公司2022年年报,羚锐制药经营上有几个显著特点:

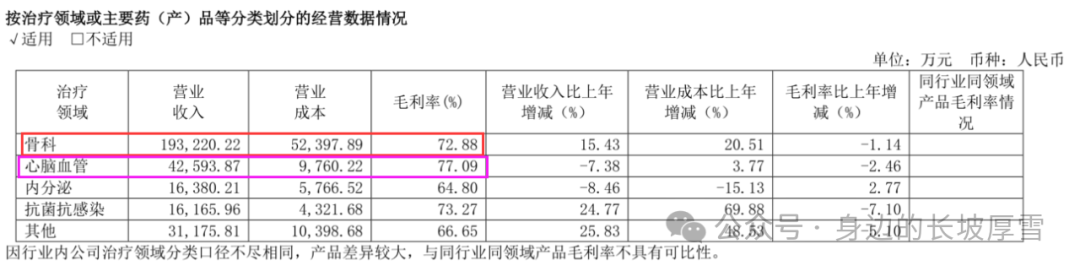

第一,行业集中且行业份额高。骨科营收占比为64.4%,是公司最核心的业务;心脑血管营收占比为14.2%,位居第二;内分泌营收占比为5.5%,抗菌抗感染营收占比为5.4%。

第二,产品集中且产品市占率高。公司专注中药领域,专做中药贴膏剂。公司中药贴膏剂营收占当年营收的63.77%,主营业务占比很高,产品很单一。

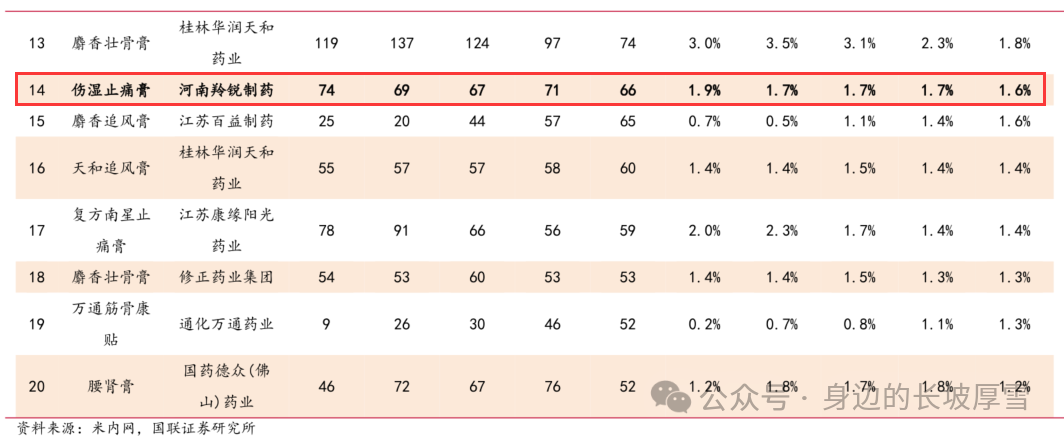

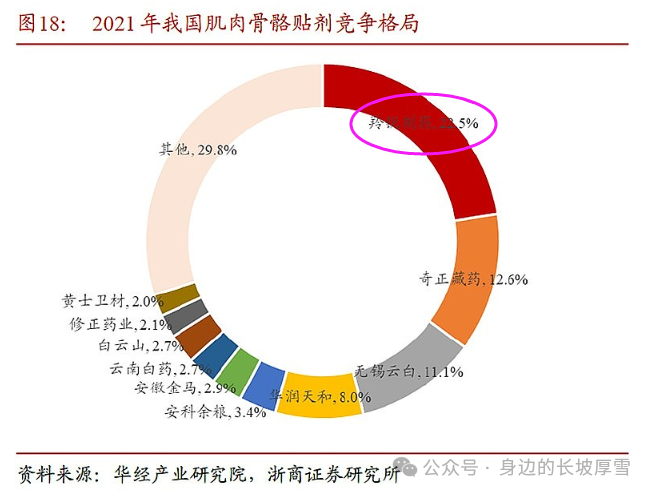

2022年骨科中成药贴膏剂前十市场份额占比55.4%,竞争格局相对集中。2021年羚锐贴膏剂国内市占率为22.5%稳居第一,远高于第二的奇正藏药(002287.SZ)的12.6%,且呈现逐年提升趋势。国内1亿 的中成药贴膏剂游8个,羚锐就占3个,完全可以说羚锐制药就是骨科贴剂第一品牌。

第三,核心产品市占率近乎垄断。据中康数据,2022年子品牌“两只老虎系列”四个产品在同类产品中的市场占有率均为单产品第一,壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏的市场占有率分别为92.59%、48.36%、39.28%、30.68%,稳居龙头的位置之余,市占率有所提升。

第四,二线、三线产品快速放量。公司心脑血管疾病领域是第二业务点,中药代表产品为培元通脑胶囊,为独家产品,入选《国家医保目录》;第三业务点是内分泌科,其核心产品参芪降糖胶囊也入选国家基药目录。

心脑血管科和内分泌科(糖尿病)都属于三大慢病,老龄化时代有望继续迎来稳增长。

02

财务分析

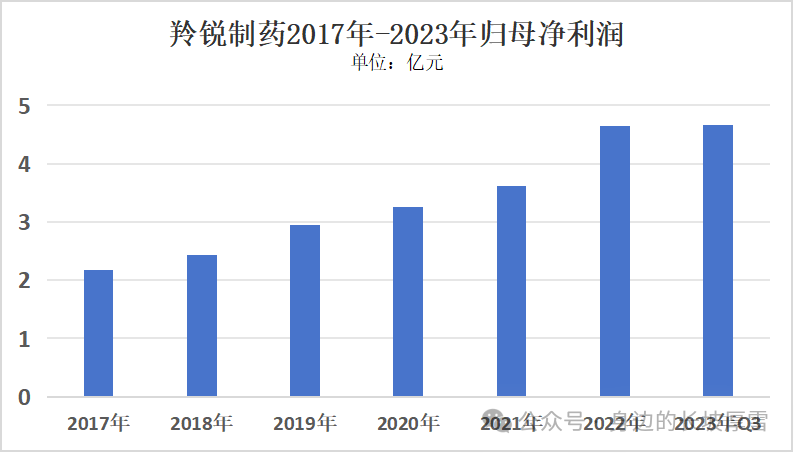

从2017年到2022年,公司营收年复合增速为10%,净利润年复合增速高达18%。2023年三季报显示,公司净利润4.66亿元,同比增长15.01%,继续产展露强大成长性。

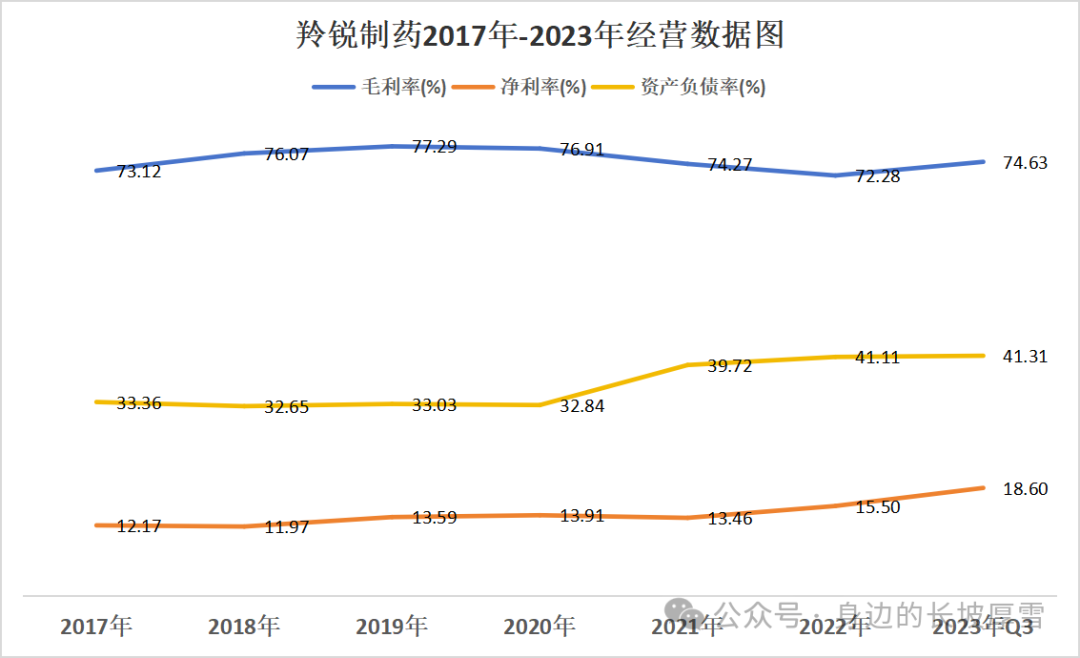

在毛利率和净利率方面,近些年均出现了不错的提升,其中,毛利率从2017年以来非常稳定。2023年前三季度,公司毛利率高达74.63%,同比提升1.39个百分点。

在毛利率基本维持高位的情况下,我们发现净利率的增长更明显,公司净利率从2017年的12.17%大幅增长到了2023年三季度的18.60%,盈利能力得到了持续提升。

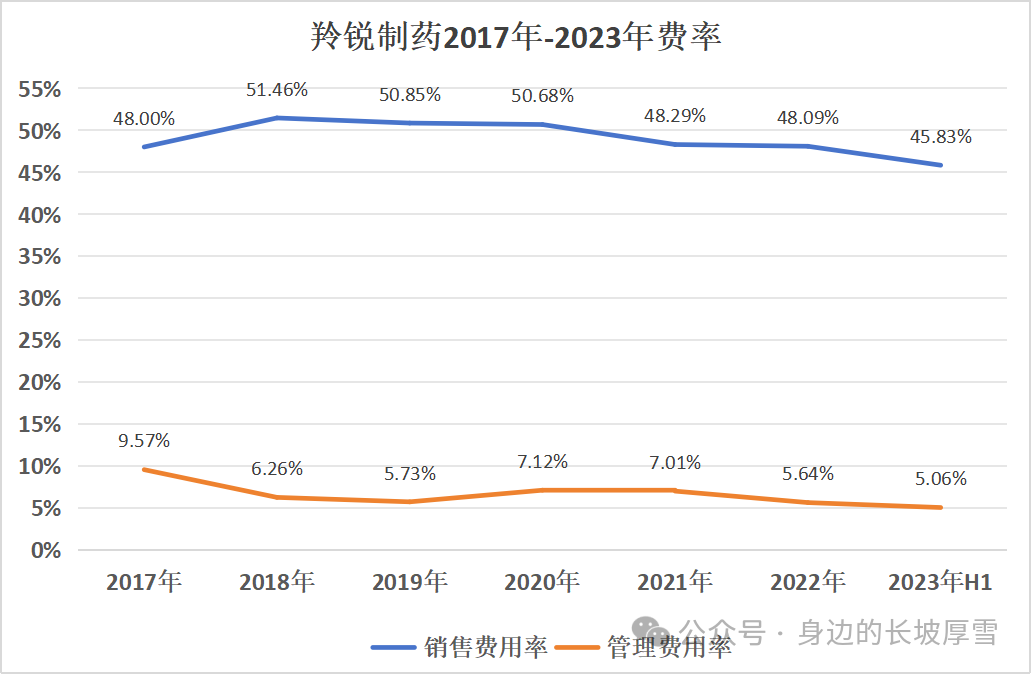

进一步深挖,我们会发现,在毛利率基本稳定下,净利率能大幅提升,主要还是在费用端上优化了。也确实是,羚锐制药近些年费用上管控的非常好,整体费用率从2017年以来逐年下降。

羚锐制药本身就具备强大的技术和份额优势,从上面看其业绩也是走出了成长股的表现。

03

未来看点

身边君多次说过,中国老龄化是时代大趋势,老龄化时代的投资要聚焦三大慢病(《老龄化时代投资主题:聚焦三大慢病,聚焦核心企业》、《选择大于努力,2024年投资主线》)。但其实,除了三大慢病,老龄化时代还有一类疾病也是非常突出的,那就是骨科类疾病。

根据2022 年中康数据,我国肌肉骨骼关节疼痛患者高达5.98亿人,其中56岁及以上人群患病率高达60.8%。肌肉骨骼关节疼痛发作频率较高、持续时间长,近五成患者每年发作6次及以上,且每次发作持续近半个月,极大程度影响生活和工作,这个家里有老人的一定是知道的。

因此,完全可以说,老龄化与骨科类疾病发病发生率正相关。

公司的未来看点,也就是保持业绩成长的关键点,主要有两个。

第一,膏药,量价齐升。

公司的膏药产品,主要是治疗骨科的跌打损伤以及关节炎等。受益于老龄化加速带来的骨科患者数量增加,这一块需求量增长非常明显。除此之外,由于肌肉骨骼关节疼痛发作频率较高,需要不定期的长期帖膏药,所以帖膏药还有明显的成瘾性。数据显示,我国近些年来膏药行业规模增长很快,2021年国内骨科中成药贴膏剂市场约144亿元,从2016年以来年复合增速高达7.1%,这个增速在医药行业里是很快的了。

而从价格端看,膏药是进入医保的,这个不用担心医保支付的问题。更重要的是,膏药主要是通过药店渠道销售,医药集采基本上不影响膏药这个细分领域,膏药企业有充分的涨价底气。公司作为行业绝对的龙头,具备强大的溢价权,单价较低而且消费者对价格也不敏感,未来提价空间比较充裕。

综合来看,羚锐制药所在的膏药行业,具备量、价齐升的硬核逻辑,其护城河可以说是又深又宽。

第二,麻醉药,第二增长曲线。

近些年来,我国外用类麻醉镇痛用药市场规模增速近20%。数据显示,2014到2021年,全国麻醉药市场规模从172亿元增长到了290.5亿元,年复合增速也高达7.78%。

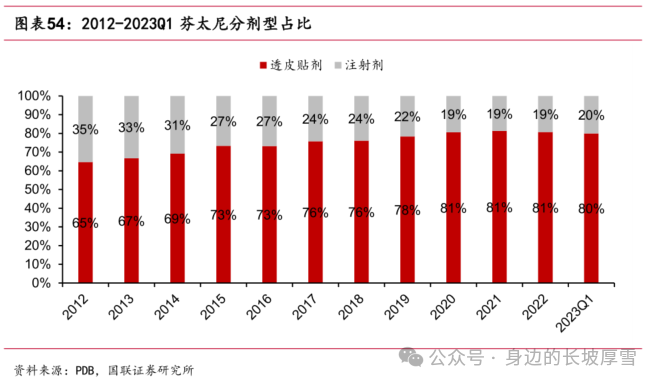

而在麻醉行业,芬太尼应用最广泛,芬太尼分为注射剂和透皮贴剂两种剂型,而透皮贴剂因为使用方法简便,止痛效果好等,使用的越来越多,目前占比已经高达80%左右。

目前,国内芬太尼透皮贴剂生产厂家仅常州四药制药和羚锐制药,竞争格局非常好,而且麻醉镇痛药是国家重点监管对象,对于单方制剂的麻醉药品,生产企业数量规定在1-3个,预计未来竞争格局较为稳定。

羚锐制药是国内唯一从事骨架型芬太尼透皮贴剂生产的公司,锐枢安芬太尼透皮贴剂是公司首款麻醉镇痛类贴剂产品,相比注射剂,贴剂使用方法简便,不良反应较低,止痛效果好,广泛用于癌性疼痛和非癌性疼痛的治疗,具有良好的市场潜力。其市占率从2018年的9%提升到了2022年的20%,已经具备了行业的龙头优势。因此麻醉药,有望成为公司的第二增长曲线。

04

公司治理

河南羚锐制药股份有限公司是骨科中药贴膏剂龙头企业,公司位于河南省信阳市新县。成立于1992年,由信阳羚羊山制药厂和香港锐星企业公司共同投资组建,羚羊的羚,锐星的锐,各取爹妈一个字。

1995年,羚锐研发的纯中药制剂“骨质增生一贴灵”获批上市,是全国独家产品,一经推出火遍大江南北,五年之后的2000年就帮助羚锐在上交所挂牌上市,也是全国橡胶膏剂药业中的首家上市企业。2002年公司的“羚锐”商标被认定为“中国驰名商标”,成为国内橡胶膏剂药业中首件驰名商标。

羚锐的第一大股东是信阳羚锐发展有限公司,控股股东是信阳市新县财政局。2011年在地方政府的大力推动下,公司董事长熊维政通过曲线MBO,跃升成为公司的实际控制人,公司性质从国有企业转变为民营企业,从此公司正式走了发展快车道。

。。。未完。。。

由于排版编辑、图片显示、审核等问题,更完整更好的阅读体验请您移步下面阅读。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!

本文作者可以追加内容哦 !