$伊利股份(SH600887)$$蒙牛乳业(HK|02319)$

全文6200字13图,阅读时间约为15分钟。

目录:

01、股价见底

02、行业地位

03、历史回报

04、经营分析

05、公司业绩

06、增长空间

07、估值分析

08、结语

牛奶,这个简单而又神奇的物质,早已成为了我们生活中不可或缺的一部分。身边君说过喜欢从日常生活中寻找投资标的,所以经常逛超市,几乎每周都要买牛奶,大人的鲜奶,孩子的常温奶,家里就没断过。蒙牛、伊利可能是日常生活中超市货架上消费者见到最多的两个乳业品牌。今天我们就来聊聊身边这个真白马,全球乳业五强、亚洲乳业第一的国民级品牌——伊利股份。

01

股价见底

2022年、2023年这两年可以说是A股、港股白马股的至暗时刻,昔日机构钟情的各行各业龙头白马股前几年涨的有多猛这两年跌的就有多狠,腰斩是起步,脚踝斩才是标配。乳业龙头的伊利股份也是如此,伊利股份自2021年1月见顶以来,一路跌到2023年12月,时间已近3年,最高回撤幅度近48%,虽然不算多,但是也挺惨。

上图是2021年1月至今伊利股份的走势图,从中我们可以看出几个特别之处:

一是,伊利股份整体跌幅不算大,最高回撤幅度近48%,相比其他脚踝斩的白马还能让人接受,作为对比老对手港股的蒙牛最高回撤超过68%;

二是,2022年11初-2023年1月中旬有一波近40%幅度的反弹,反弹幅度远超大盘和行业指数,也远超同行其他公司;

三是,2022年10月31日创出23.47元的局部底,其后至今都再未跌破该价格,而同期大盘和行业指数早就跌破且不断创新低,行业内不仅老对手蒙牛早就跌破且创新低,其他比如光明乳业、三元股份、天润乳业亦是如此。可以说伊利股份成为乳业唯一提前见底的。

四是,进入2024年以来,大盘加速下跌景象十分惨烈,食品饮料行业也是如此。行业内其他乳业公司都在就市下跌,然而伊利股份不仅拒绝下跌还逆市上涨,表现非常坚挺。

伊利股份如此坚挺表现,背后肯定少不了国家队公私募这些大资金的抄底买入。

除此之外,公司多次的回购注销公司股份、增持公司股份也堪称业界良心。仅2023年就4次回购注销了合计3325万股,2次合计增持了1078万股,合计耗资13.4亿,出手不可谓不大方。

02

行业地位

内蒙古伊利实业集团股份有限公司成立于1993年,1996年3月在上交所上市,成为中国乳品行业首家A股上市公司。现在是中国规模最大、产品品类最全的乳制品企业,位居中国乳业第一、亚洲乳业第一、全球乳业五强。作为中国最大的乳制品企业,伊利在行业的竞争力无可争议,拥有众多知名产品,基本上覆盖各种饮用场景。

伊利主要从事各类乳制品及健康饮品的加工、制造与销售活动,旗下拥有液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水等几大产品系列。公司产品主要以国内市场销售为主,部分产品销往海外市场。主要知名品牌有:

伊利、金典、安慕希(200亿营收级别)

金领冠、优酸乳(100亿营收级别)

舒化、植选、巧乐兹、谷粒多等等10个(10亿营收级别)

2022年根据尼尔森零研数据显示:

公司液态类乳品零售额市占份额为 33.4%,稳居细分市场第一;

婴幼儿配方奶粉零售额市占份额为 12.4%,跃居细分市场第二;

成人奶粉零售额市占份额为 25.3%,位列细分市场第一;

冷饮业务市场份额保持市场第一,连续28年稳居全国冷饮行业龙头地位。

截止到2024年1月30日,伊利股份(600887.SH)总市值为1738亿,位居行业第一;老对手蒙牛乳业(02319.HK)的总市值为690亿港元(约合人民币634亿元),蒙牛的市值已经不及伊利的零头。仅就市值来说,乳制品行业是一超多强的格局。

03

历史回报

上图是伊利上市以来后复权的K线图,伊利上市第一天1996年3月29日的收盘价3.83元,到今天2024年1月30日收盘价2400元,27.8年增长626倍,年化回报率高达26%左右,这回报率放在全球任何市场都是王者级别的存在。

伊利在1996年上市到2022年27年间:营业总收入从3.55亿元增长到1231.71亿元,增长了356倍;净利润从3339万元增长到94.31亿元,增长了281倍。可见股价的增长全部来源于业绩的增长。

除此之外,公司分红也非常大方。上市27年分红融资比为212.51%:实施分红24次,分红金额为432.10亿元;募资13次,募资金额为203.33亿元。

可以看出,伊利上市以来业绩的暴涨、稳定的分红给投资者带来了极好的回报,这27年完全可以说是超级长牛股。

04

经营分析

看一个公司的经营模式首先要理解公司的现金是怎么流动的,如何从钱到货再到钱。

伊利拿着钱,投资建厂买设备,买原材料,支付员工工资,生产出产品,花费广告营销费用,向经销商提供产品,回收货款,这样钱就回到了公司手里,赚取利润。

伊利的经营模式不复杂,在这个钱流和货流的过程中,有几点值得关注的地方:

第一,原材料,主是要奶源。伊利依托国内、新西兰双核心奶源基地,自有奶源占比约40%,经过2008年三聚氰胺毒奶粉事件后,伊利加大了自控奶源牧场建设,农户养殖也逐步出清,规模化养殖成为主流,这对于奶源的质量和数量都有较好的保证。

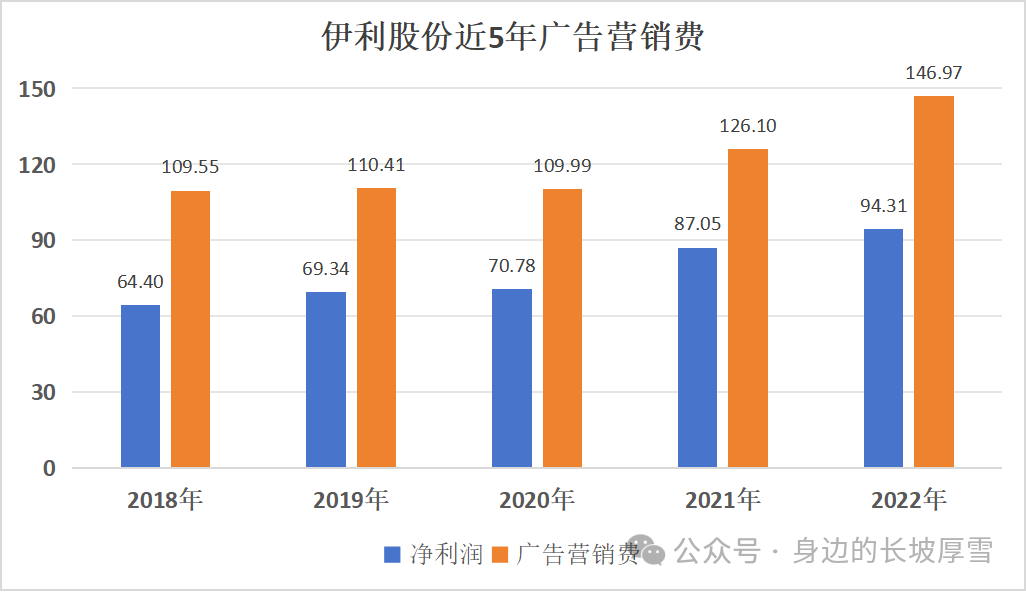

第二,广告费很高。伊利这十多年广告营销费一直远超净利润。这与我们生活中观察是一致的,很多热门综艺及热播电视广告中都有伊利的品牌广告,巨额的广告投入也造就了伊利这一国民级的品牌。

其实不光伊利,其它奶制品企业广告也很多,蒙牛财报没有单独公布广告费用,2022年年报中223亿销售费用,相对伊利的229亿销售费用并不少。

与健康强相关的东西,品牌的作用是非常大的,品牌代表的是质量背书,咱们普通民众没有能力和精力去检测奶制品的品质,所以选择一个大品牌就是最好策略,哪怕贵一点。所以奶制品企业都愿意用巨量的广告费维持品牌的曝光度,把品牌深深扎根于消费者的脑中,形成规模优势后也会反助力于品牌,毕竟规模大本身就能给品牌带来背书。另一方面,这也是维持品牌护城河的一种方式,其它新进品牌想要抢占市场,先想想是否能支撑每年这一百多亿的广告费用。

第三,资产负债率较高。2022年资产负债率58%,看似很高但一分析就发现公司并不缺钱。这主要和公司的销售模式有关,由于公司基本全为经销商模式,直营只占3%。这种经销模式使伊利渠道能非常下沉,在村镇级的超市小卖部都能看到伊利的产品。由于这种分散的经销商模式,伊利也能做到先收钱再发货。因为伊利在产业上下游都处于强势地位,就明显出现既占用上游资金又占下游资金的情况。以2022年财报数据为例:

公司合同负债89.13亿占当年营收的7.2%,应付账款159.26亿占当年营收的12.9%,两项合计占当年营收的20.1%,占当年总资产的19%。所以伊利58%的负债率看似挺高,其实并不缺钱,是因为强势地位导致要求上游先供货再打款,下游先收款再发货,也就是两头占。

公司应收账款也说明这一问题,2022年公司应收账款有31.94亿元,占当年营收的2.6%且98%为一年内的应收账款,应收账款占比少且短。这也是由于选择这种经销商模式,下游集中度低,伊利凭借强势地位可以先收钱再发货。

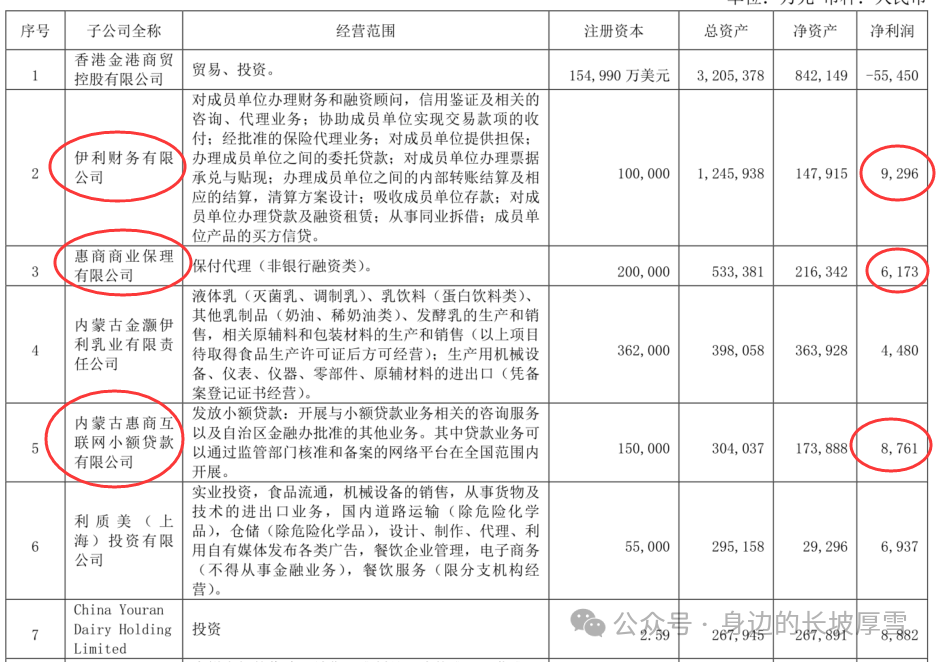

第四,短期借款很高。2022年伊利有货币资金338亿,但短期借款高达268亿,明明不缺钱那为啥还要贷这么多钱呢?一般财报上出现这种问题要特别关注,是否存在财务造假或者股东挪用上市公司资金的问题。身边君看伊利的财报并不存在大股东挪用资金的问题,大概率还是和公司的经营模式有关,在2022年年报中提到:

财报中显示伊利旗下有财务、保理和小额贷款公司,答案就在这几家公司里了。这些公司是专门给上游供应商和下游经销商提供短期贷款和保理融资服务的。伊利财务公司和惠商互联网小额贷款公司是专门给经销商和供应商提供短期贷款的,惠商商业保理是给经销商和供应商提供保理服务的,也是提供应收账款转让融资服务的。这样做不仅帮助了上下游,同时自己也能获得收益,也就是它自己说的“利益联结2.0”。

从年报中看到伊利2019年-2022年这四年短期借款分别为45.6亿、69.57亿、126亿、268亿,越借越多。那有借款自然要支付借款利息的,可奇怪的是伊利这四年的利息收入分别为2.13亿、3.62亿、4.51亿、4.73亿,钱借的越多赚的越多,典型的“存贷双高”。难道这些钱借回来放在账上不要付利息吗?

事实上,伊利这些短期借款都是经过资本运作,让放款(通过财务、保理和小额贷款公司放款给上游供应商和下游经销商)的收益率大于借款(向银行等金融机构贷款)利率,这样就能实现钱越借赚的越多。2022年公司这方面的利息收入就有4.73亿,占当年净利润的5%,也是一笔不小的收益了。

这个操作方式的风险在于产业链控制能力,只要能和上下游深度绑定,基本上就没问题。而且优势非常大,资金使用成本低,公司保持非常充沛现金流的同时,还没有利息压力,相当于白借这些钱,干了银行的工作,还有得赚。所以,未来伊利这方面应该还会继续这样操作。

05

公司业绩

对于上市公司来说,资本市场最看重的就是业绩的稳增长,这恰恰是伊利股份最大的看点。我们来看三聚氰胺事件之后的伊利的成长,就可以非常直观地感受到。

本文作者可以追加内容哦 !