期盼已久的中国平安一季报终于发布了,如我所料,中国平安的经营业务开始全面好转。

很多人都在等我的分析,建议先看一下我对中国平安2023年全年经营业务的点评,共两篇文章。3月24日《循迹溯源,从心出发,详解中国平安2023年年报》我对中国平安做了纵向的比较,我指出:

第一、中国平安的寿险改革基本结束。代理人收入得到极大提高,从人海战术转变为追求服务和体验的高产能队伍,保险+的路径清晰,医疗和养老成为公司的全面发力点。

第二、保证保险业务暂停,这个业务在2023年让平安承保利润直接亏损68.34亿。地产的雷大雷全部清除,剩下的都是一些小雷,已经影响不大。

第三、投资端2023年资产管理业务贡献了207亿亏损,科技业务贡献了18.44亿的一次性亏损,寿险及健康险业务短期投资波动亏损343.05亿亏损,准确说,中国平安在23年四季度对自己科技业务和地产投资做了一次财务大洗澡,2024年轻装上阵。

在《中国平安,还是那个少年》中我对中国保险在保险行业中的竞争力做了比较,2022年保险行业合计盈利2163.85亿。中国平安盈利1110.08亿,占比为51.30%。2023年中国平安净利润占比为50.18%,略低于2022年的51.30%。但是这个比例很稳定。

除此之外,保险行业最大的变化就是在利率不断下行的背景下,中小保险公司利差损风险快速上行,国家金融监督管理总局开始以预定利率调整和报行合一两个点为抓手着力解决保险行业的恶性竞争问题,一大批定价激进的产品被下架或者调整。

我们看数据,2022年59家非上市寿险公司盈利22亿,73家非上市财险公司盈利77.1亿,合计99.1亿。

2023年60家非上市寿险公司亏损140亿,75家非上市财险公司盈利50.64亿,合计-89.36亿。

中小保险公司的持续亏损+监管的政策指引,导致保险行业的价格战大大缓解,以前中小保险公司卖保险都是用平安的产品作为比较对象,主打一个性价比,而新形势下,中国平安和中小保险公司的产品性价比差距大大缩小,不分健康险产品中国平安的产品反而成为网红。

那么在产品性价比接近的情况下,中国平安具有庞大的精英代理人队伍、丰富的保险+服务属性,强大的品牌价值,中小保险公司已经无法再对中国平安发起攻击,在大型保险公司中,唯有中国平安完成了寿险改革,这可能是中国平安看似危险,实则最顺畅的时候了。

因为我从产品端、渠道端、投资端、战略段、行业端五大要素分析,得出一个基本结论:2024年是中国平安经营业务全面好转的一年。

以前我们说买保险股票就是买平安,现在说买保险就是买平安,也是可以的。

我不喜欢做财报分析的时候去堆数字,看起来精彩,其实是个寂寞,我更愿意用生意的角度去研究企业,财报只是我们研究企业的工具,我们去思考为什么是这样的,以后会怎么样,这才是我们看财报的价值。

现在看一季报的核心数据,和我们对这个生意的理解不断印证,看我们有没有错,错在哪里,对在哪里,有什么落差。

第一、看渠道建设。

截至2024年3月末,个人寿险销售代理人数量为33.3万,较年初下降4.0%。2023年代理人数量为35.6万,同比下降26%。尽管人数还在减少,但是趋势已经大大减弱。

平安寿险代理人渠道经营质量优化,队伍产能持续提升,以优增优增员入口不断改善,2024年第一季度代理人渠道人均新业务价值同比增长56.4%,新增人力中“优+”占比同比提升11.0个百分点。

人均新业务价值同比增长56.4%,我预计人均收入也是大大增加,中国平安代理人的人均收入就远超同行,高收入才能留下来高人才,高人才才有高品质的服务,高品质的服务产生高粘性,高粘性带来高质量的业务,良性循环。

平安的社区网格员定级高级专员是有五险一金的,不然呆满一年才有五险一金,此外还有3000到5000元的底薪,这对传统的保险销售人员是很大的优势,有助于吸引人才,稳定人才。

第二、看业务品质

2024年第一季度,寿险及健康险业务新业务价值达成128.90亿元,可比口径下同比增长20.7%;新业务价值率22.8%,可比口径下同比增长6.5个百分点。没啥说的,牛。

平安产险业务保持稳定增长,2024年第一季度,平安产险保险服务收入806.27亿元,同比增长5.7%。平安产险整体综合成本率同比上升0.9个百分点至99.6%;剔除保证保险后的整体综合成本率为98.4%,同比上升主要受春节前期暴雪灾害以及出行恢复影响。暴雪灾害增加本季度综合成本率2.0个百分点。

没啥说的,还是棒。

第三、看战略

平安的医疗养老生态圈既创造了独立的直接价值,也创造了巨大的间接价值,通过差异化的“产品+服务”赋能金融主业。

截至2024年3月31日,平安已布局5家综合医院,1家康复专科医院,1家心脑血管专科医院,17家健康管理中心和10家儿童康复中心。这里其实有个我很担心的点:平安是不是搞不定医院了?理性的事平安在全国能有三十家以上的三家医院,才能支持医疗战略的全面落地,当前的医院资源是远远不够的。

养老主要是居家养老和高端养老,居家养老方面,截至2024年3月末,平安居家养老服务已覆盖全国54个城市,累计近10万人获得居家养老服务资格,2024年3月平安联合合作伙伴共同组建"平安管家安全享老服务联盟",发布"573居家安全改造服务",旨在帮助更多长者安享品质晚年生活;高端养老方面,平安高端养老项目已在深圳、上海、杭州、佛山4个城市启动。

第四、看投资

2024年第一季度,公司实现保险资金投资组合实现年化综合投资收益率3.1%,年化净投资收益率3.0%。截至2024年3月31日,公司保险资金投资组合规模超4.93万亿元,较年初增长4.4%。

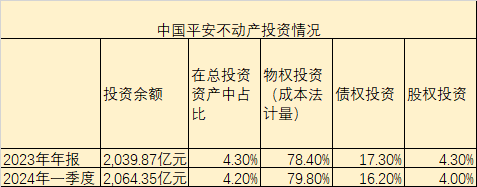

大家关心的不动产投资情况如下:

中国平安总体上降低了不动产的投资权重,不动产投资力量略有增加,在不动产投资中股权投资2023年为87.71亿,24年一季度为82.57亿,债权投资分别为352.89亿、334.42亿,股权和债权都在减少。其实核心地段的收租型物业还是不错的。

科技业务没啥好看的,战略收缩,以后可能也不太会扩张了,金融科技不再追求平安体系外发展,也是好事。

期待明天的巨阳吧!$中国平安(SH601318)$

本文作者可以追加内容哦 !