$华融化学(SZ301256)$@股吧话题

欢迎交流,不推荐股票,不技术分析,不短线,只研究企业过去与未来,梳理企业投资逻辑。

本人尽量收集公司档案,但一个人还是有限,如有疏漏之处还请不吝补充。

投资密码

1.主要产品

公司已具备了电子级氢氧化钾与电子级盐酸的量产能力。

目前为国内具备主含量 95%的氢氧化钾固钾生产能力的两家企业之一。

拥有行业内最全的氢氧化钾产品组合,并可根据客户需求定制。

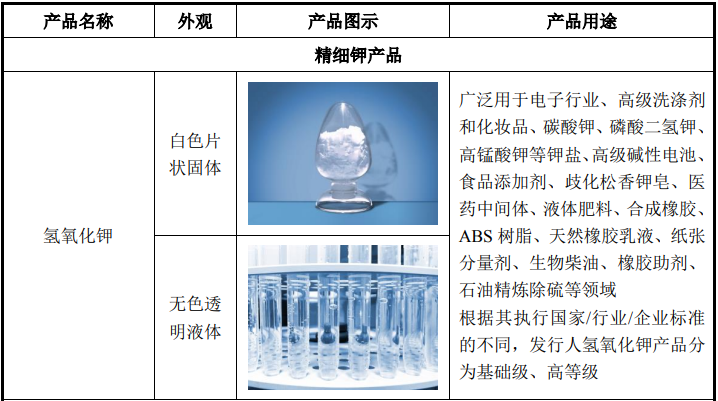

氢氧化钾

氢氧化钾为公司主要产品,公司已在氢氧化钾产品领域形成包含液态与固态两种品类,主含量 48%、90%与 95%等氢氧化钾产品,覆盖工业级、食品级、试剂级与电子级多种质量等级。

氢氧化钾(KOH)又称“苛性钾”,是一种重要的化工产品,在化工、染料、轻工、食品、医药、农业等行业有广泛的应用:在钾盐领域用于生产氟化钾、碳酸钾、腐植酸钾等;在医药工业中用于生产钾硼氢、安体舒通、沙肝醇、黄体酮、丙酸素等;在轻工业中用于生产钾肥皂、碱性电池、化妆品;此外还在食品添加剂、半导体、光伏太阳能面板与显示面板加工等方面有广泛应用,是现代工业社会中用途极为广泛的基础化工和精细化工原料。

湿电子化学品

公司的是电子化学品包含电子级氢氧化钾5,000 吨/年的工业化生产装置已基本完成项目建设;电子级盐酸2,000吨/年的工业化生产装置已建成。

2023年公司电子化学品销量 2.2 万吨,同比增长 97%,销售收入 5,224 万元,同比增长 113%。

湿电子化学品是微电子技术发展过程中不可缺少的关键基础化工材料之一,包括复配型和单一型两个大类,其中单一型可进一步分为酸类、碱类、有机溶液类。湿电子化学品盐酸即为酸类产品,湿电子化学品氢氧化钾为碱类产品。在具体应用方面,湿电子化学品盐酸主要应用于半导体、显示面板和太阳能电池三大领域,而湿电子化学品氢氧化钾主要应用于显示面板和太阳能电池两个领域。

半导体行业

生产晶圆时消耗的每吨是电子化学品中大概0.006吨是电子级盐酸,2023年生产6-12寸晶圆消耗的电子级颜色盐酸量大概是3,077-3,336吨。

显示面板行业

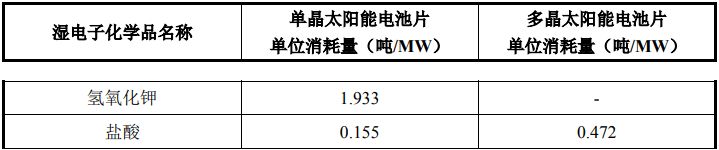

显示面板行业适用的湿电子化学品主要包括显影液、蚀刻液、清洗液与剥离液等,而电子级盐酸与氢氧化钾是上述试剂的常用组成成分。

生产显示面板每消耗10,000吨湿电子化学品其中就有696吨的电子级氢氧化钾和101吨的电子级盐酸。

我国2023年显示面板行业消耗湿电子化学品大概81万吨,对应消耗的电子级氢氧化钾和电子级盐酸分别是5.64万吨和0.82万吨。

OLED 面板对清洁度更高的要求和蚀刻工艺的差别,其单位面积湿电子化学品消耗量是 LCD 面板的 7 倍,OLED 面板渗透率的提升也使湿电子化学品需求不断增加。

太阳能电池行业

2023年全国晶硅电池产量超过545GW,其中多晶硅电池大概占4到5层,剩余部分为单晶硅电池。

基于 N 型硅片的异质结电池同样也离不开氢氧化钾和盐酸。

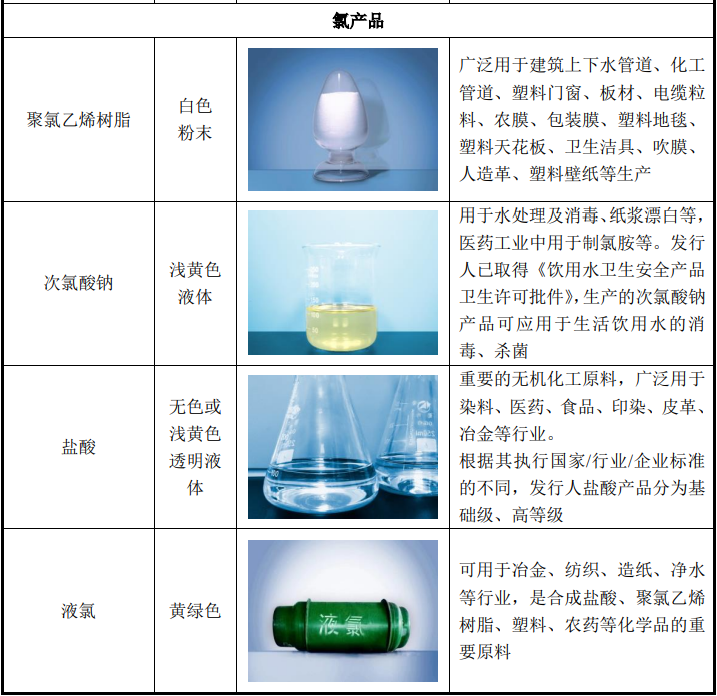

次氯酸钠

次氯酸钠用于水处理及消毒、纸浆漂白等,医药工业中用于制氯胺等。

盐酸

盐酸是重要的无机化工原料,广泛用于染料、医药、食品、印染、皮革、冶金等行业。

液氯

液氯可用于冶金、纺织、造纸、净水等行业,是合成盐酸、聚氯乙烯树脂、塑料、农药等化学品的重要原料

2.电子级产品技术优势、先发优势

国内首家自主开发电子级低钠氢氧化钾技术及成套装置的企业,目前该技术已实现成果转化并建成中试装置,产出的电子级低钠氢氧化钾产品钠含量低于 50ppm,成功通过半导体客户的产线验证。

国内首家采用气体纯化技术生产电子级盐酸的企业,利用副产氯化氢气体为原料,原料易得,成本低;工艺流程短,能耗低;生产过程环保,无低浓度盐酸等副产物产生;装置产能大,可用于不同规格电子级盐酸的生产,产品质量稳定。公司已实现 G4级电子盐酸量产,正在研发攻关 G5 级电子盐酸。

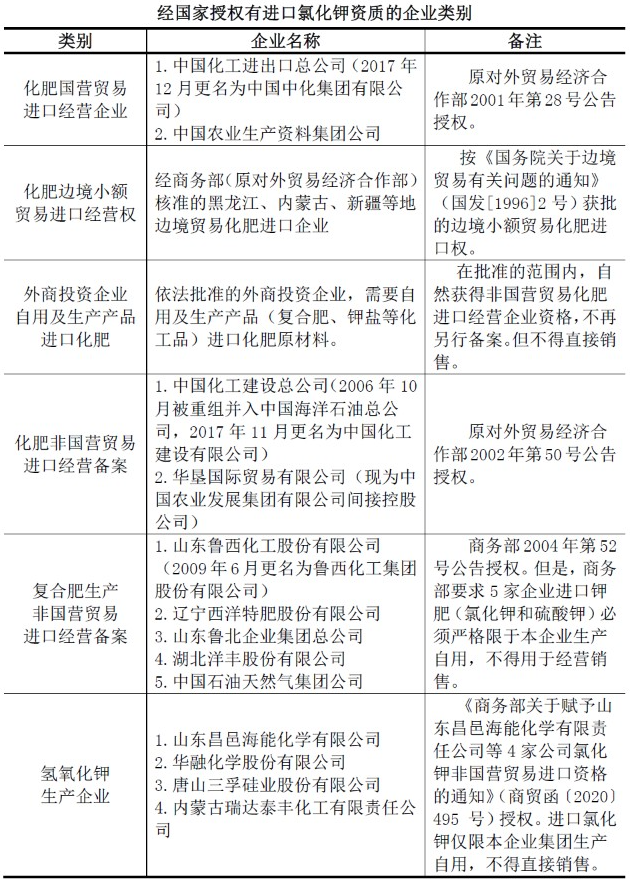

3.氯化钾非国营贸易进口资格

2020 年 10 月,华融股份接到四川省商务厅转来的《商务部关于赋予山东昌邑海能化学有限责任公司等 4 家公司氯化钾非国营贸易进口资格的通知》,商务部同意赋予华融股份氯化钾非国营贸易进口资格,并明确华融股份进口氯化钾仅限本企业集团生产自用,不得直接销售。

(山东昌邑海能化学有限公司、成都华融化工有限公司、唐山三孚硅业股份有限公司、内蒙古瑞达泰丰化工有限责任公司)

目前全国仅有这4家生产氢氧化钾的企业具备氯化钾非国营贸易进口资格,都仅限于自用。

政策精读2022年度氯化钾进口政策变化(https://caifuhao.eastmoney.com/news/20220104094437510511260)

4.原材料

公司主要原材料为氯化钾,世界氯化钾资源分布不均衡,加拿大、俄罗斯、白俄罗斯合计储量占全球氯化钾资源总储量 85%以上,产量占全球 60%以上。中国是氯化钾需求最大的国家,而国产氯化钾仅能满足一半的需求,另外约一半需要进口。供给方面,国产氯化钾供给主要由青海盐湖和藏格矿业提供,进口氯化钾则由国内具备进口资质的企业从国外采购后销售,以中农集团、中化化肥为主。定价方面,进口氯化钾价格由中国进口钾肥联合谈判小组与国外供应商谈判后的大宗合同价格决定,国产氯化钾一般采取跟随进口氯化钾到岸价的策略,因此国内氯化钾市场价格受国际市场影响较大。

国内氯化钾约有90%用于农业,即生产钾肥和复合肥。如,作为国内最大的氯化钾生产企业,青海盐湖股份公司生产氯化钾的95%以上为农用,工业用约占5%。

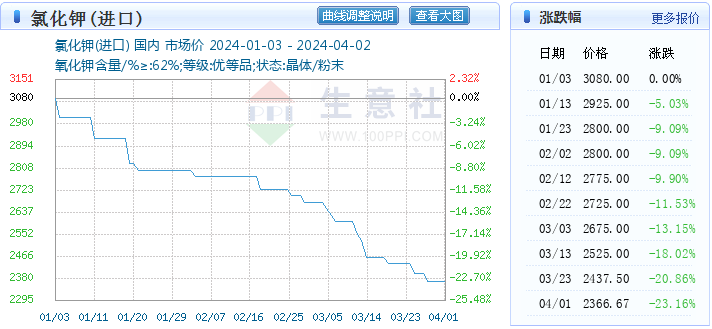

中国 2022 年氯化钾海运大合同价格为 CFR590 美元/吨(到岸价,含税),折算人民币进口成本超过4,300 元/吨,较 2021 年大幅上涨 139%。

2023年氯化钾市场价格整体呈现“V”字走势,年末其市场价较年初跌幅约 23%,全年市场最低价较年初跌幅超过 30%(数据来源:百川盈孚)。

从 2023年 1月 1日起,氯化钾等钾肥进口关税从之前的 1%降为 0,导致钾肥进口成本降低,2023年中国钾肥进口量创历史新高,高达 1157 万吨(数据来源:百川盈孚);同时中欧班列持续到货,再次对传统供应格局造成一定的冲击,国内俄白晶 62%的港口均价由 2022 年的 4519 元/吨下降到 2023 年的 3013 元/吨(数据来源:百川盈孚),降幅高达33.3%。

5.成本控制

2023年,公司建立价格管理委员会,面对行情的变化迅速感知、快速决策,提高市场反应速度,实施满产尽销策略,氢氧化钾销量同比增长 10%;并围绕新能源、新材料等新兴行业,重点推行拓高端差异化销售,优化调整产品销售结构,高等级氢氧化钾销量同比增长近 50%。同时在成本端,公司抓住氯化钾市场价格下行的机遇,优化采购方式,如部分原材料采购采取延迟定价模式,氯化钾实际采购均价同比下降 35%。

2023年前五大供应商中新增对象新创云联产业发展有限公司与本公司同受同一母公司控制,本公司向其采购氯化钾用于生产。国内氯化钾主要来源于青海盐湖,新创云联 2022 年获得了直接采购其氯化钾的资质,新创云联以市场价采购青海盐湖工业股份有限公司(简称"青海盐湖")的氯化钾,以其向青海盐湖的采购价向公司平价销售氯化钾。

6.产能

截至 2020 年底,我国氢氧化钾总产能达 121.7 万吨/年,主要集中在西北、西南、华北及华东地区,产能在 10 万吨以上的主要生产厂家包括:青海汇信(盐湖化工与盐湖镁业的控股股东)、瑞达泰丰、优利德(江苏)、奥喜埃以及昌邑海能等,其中青海汇信产能在国内优势明显,旗下盐湖化工与盐湖镁业累计在国内产能占比达 34.51%。

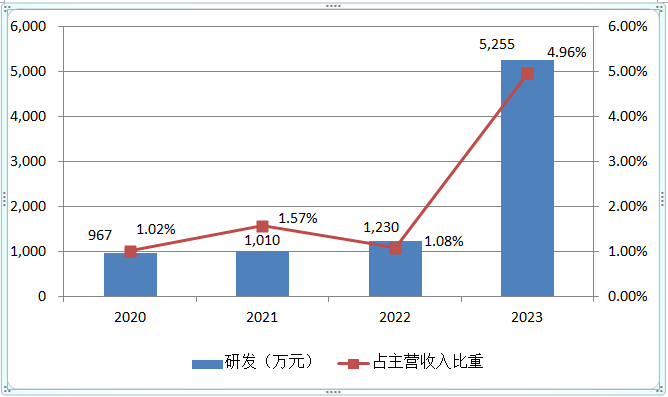

7.研发

公司拥有已授权专利 40 项,在审专利 12 项。

2023 5255 4.96% 大幅加大对化学科技和数字科技的研发投入,但研发人员并没有显著增加。

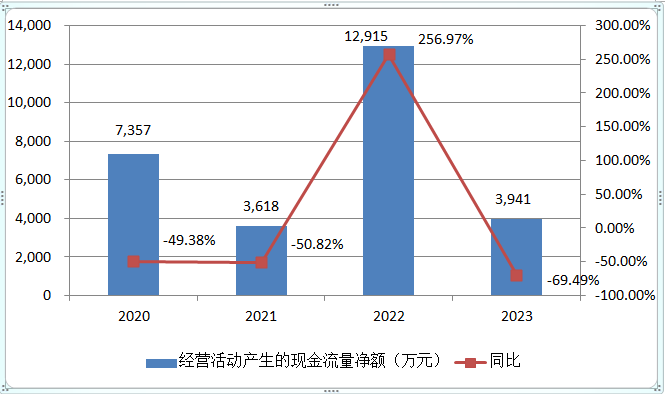

8.经营活动产生的现金流量净额

2021 主要系2020年底关停了聚氯乙烯树脂产线,销售收入下降及应收账款规模有所增长;

2022 主要系公司经营向好,销量增加、销售回款情况良好且增加了票据结算采购货款;

2023 主要系本期往来占用资金增加、上期存货大幅减少所致。

9.主要参控股子公司

总结

1.优势

主要产品满产满销+拥有稳定的主要原材料进货渠道,通过关联公司新创云联购买青海盐湖的氯化钾,还拥有进口氯化钾资格+电子级产品技术优势、先发优势+国内具备主含量 95%的氢氧化钾固钾生产能力的两家企业之一+拥有行业内最全的氢氧化钾产品组合,并可根据客户需求定制+资产主要为现金18.83亿元(包含14.49亿元结构性存款),足以覆盖负债7.46亿元+背靠新希望刘永好

2.劣势

国内多家化工企业在建新增氢氧化钾产能,预计将在近两年内陆续投运,若市场需求无明显提升,市场竞争或将加剧+电子级氢氧化钾和盐酸起步晚,产能少+大股东持股达到71.63%,过了锁定期是否会套现+大股东持股71.63%,此时分红比例69%不算好事+现金资产太多,未能投资于生产

3.小结

潜力指数★★★

风险指数★

可纳入股票池

注::班长在此申明上诉所发的内容,其乃个人逻辑分析,不构成操作和买卖建议,不构成任何投资建议。

本文作者可以追加内容哦 !