$甘李药业(SH603087)$ 今晚甘李出了2023年报和2024一季报,年报符合预期甚至略好,但不重要早有公告,关键是一季报有点出乎意料,扣非净利润的大幅下降无论怎样解释都算不上一个好的表现,究竟该走还是留?重新梳理当时选甘李的逻辑:

1、人口老龄化,2019年1.16亿,2023是1.41亿,下一步预估会到1.7亿;

2、国产替代,第一轮集采报量份额是33%,今年这轮提高到45%,替代趋势不断加速;

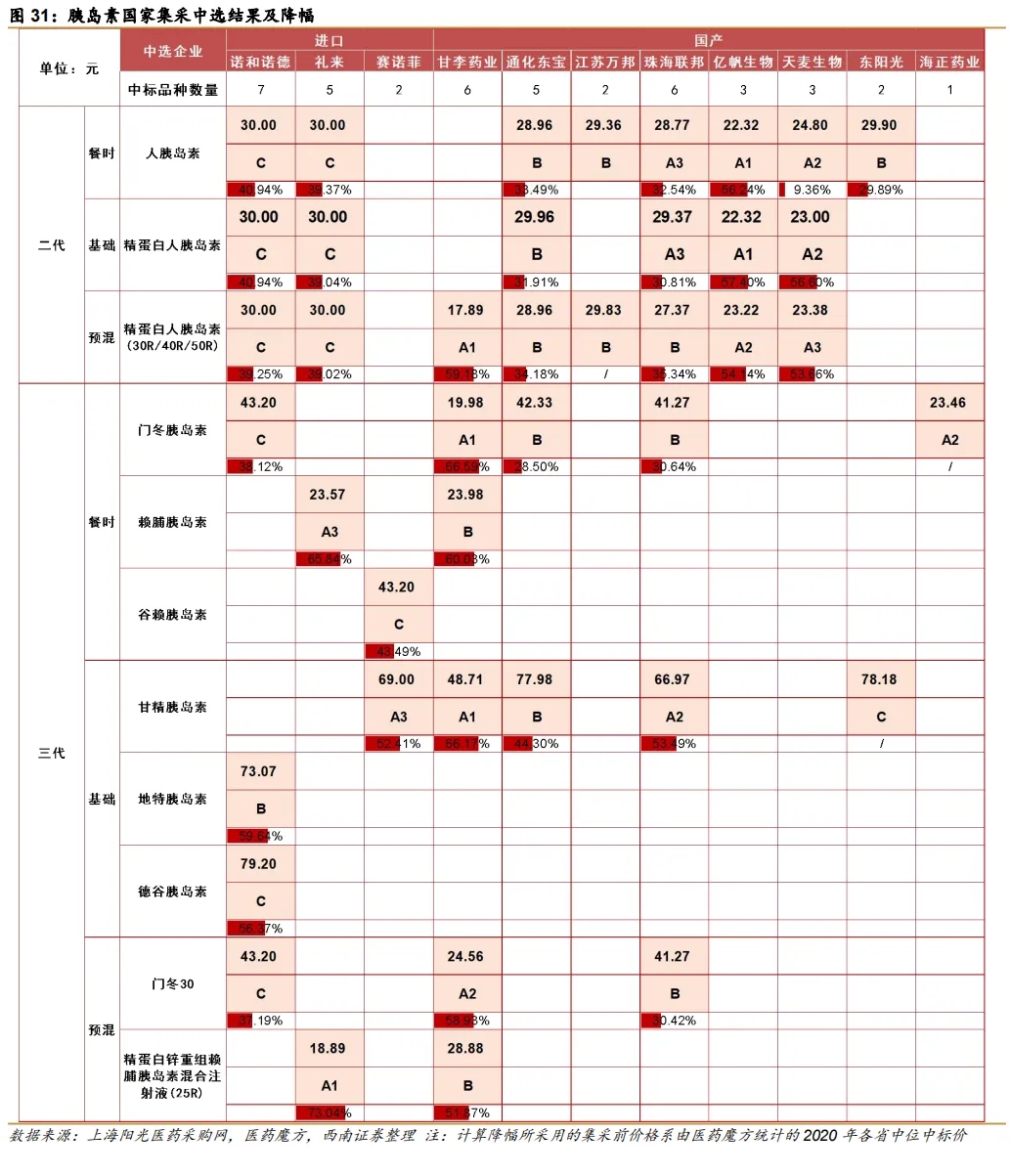

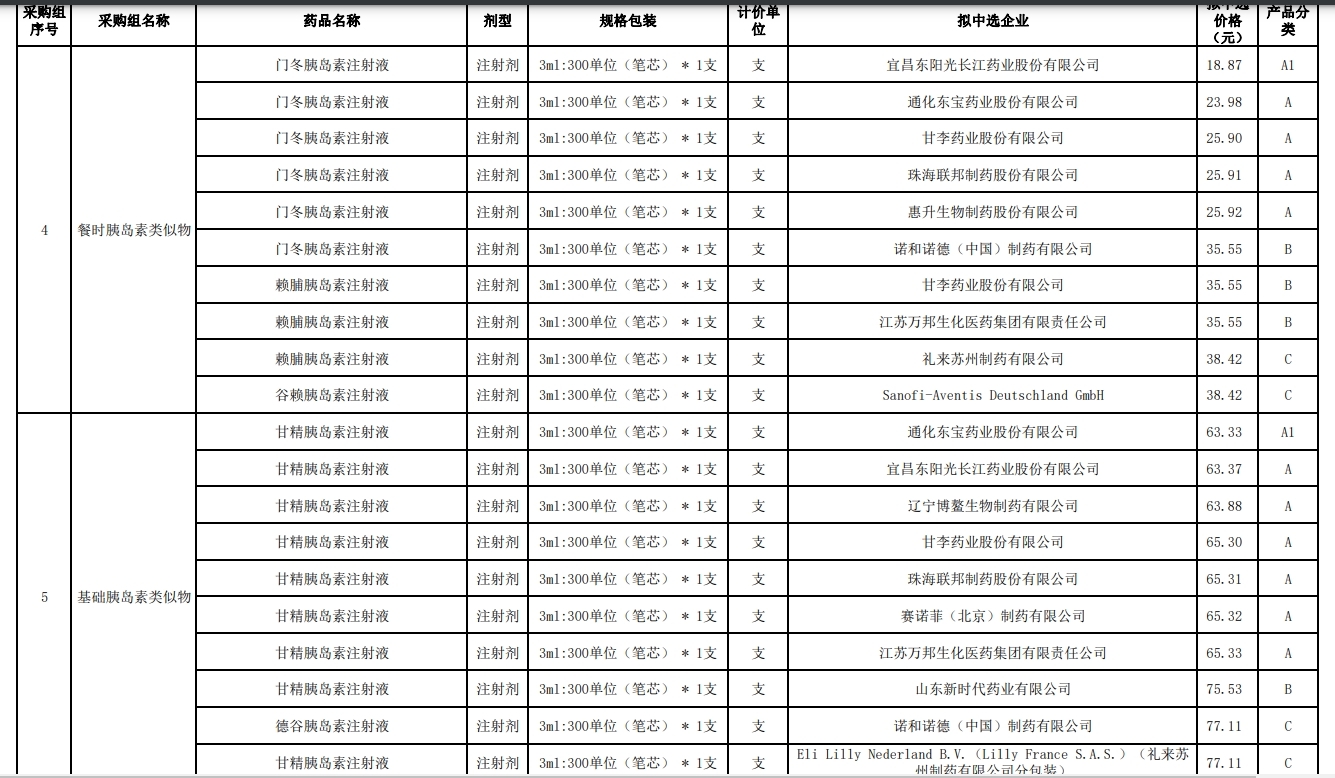

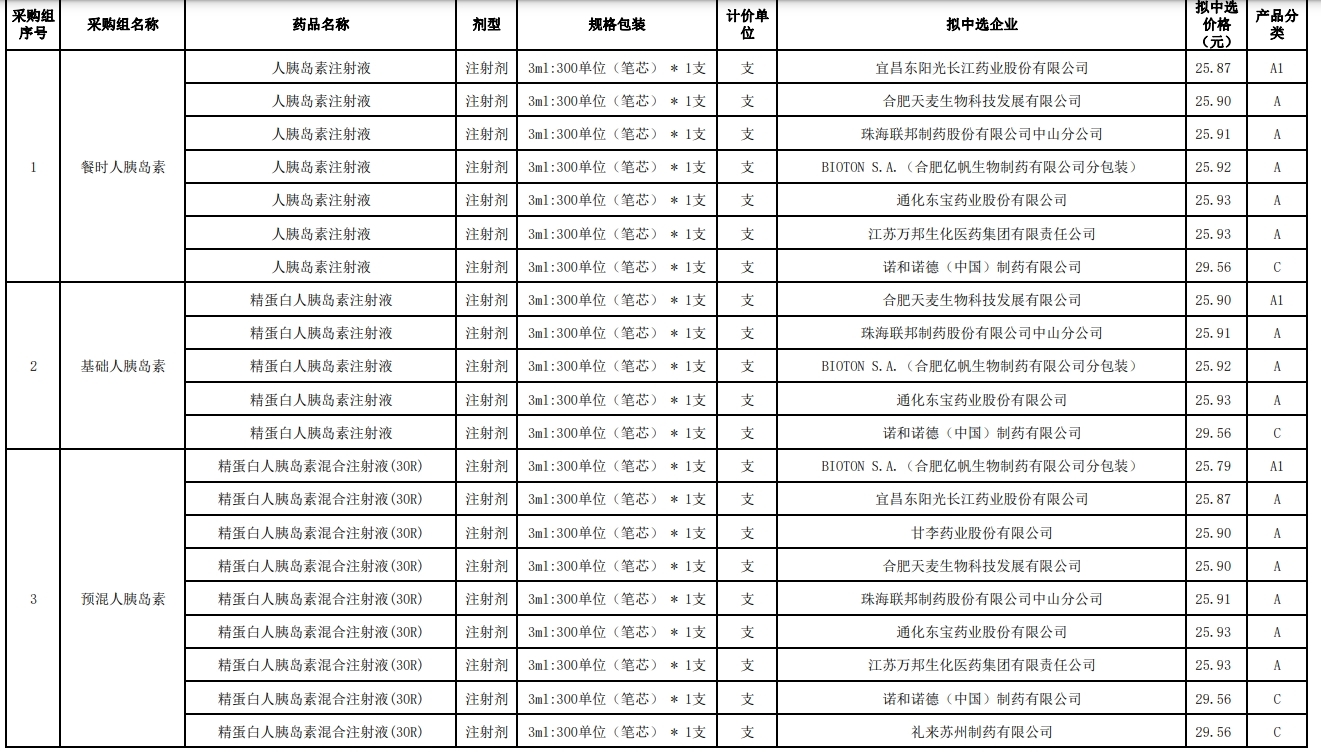

3、产品升级,本轮共报量约2.41亿支,较首次国采的2.14 亿支增加约 13%,合计市场规模约115 亿元。其中二代胰岛素约 0.73 亿支(前次国采报量约为 0.9 亿支),合计市场规模不超过22亿元;三代胰岛素约1.68亿支(前次国采报量约为1.24亿支,三代胰岛素占比由58%提升至70%),三代提升利好甘李;

4、以量换市场,甘李第一轮将价降到底,抢占了市场份额,提前吃了不少苦头,其它企业则相反,而这也是为什么结果出来后有的跌,但甘李涨停的原因。甘李2021年门冬胰岛素注射液中标价19.98元,此次报价25.9元,价格上涨5.92元,甘精胰岛素从48.7到65.3,赖脯胰岛素从23.98到35.55。

还有激励计划因素等…

总体来说,长远逻辑没变,但一季报是个变数会影响近期表现,这个时间等不等,关键要看大资金怎么看,还有些指标没说太明白比如周转等,估计只有聪明资金才知道实情,操作上需要观察近几天表现才能确定去留。

2024-04-24 22:47:38

作者更新了以下内容

2024-04-24 22:49:02

作者更新了以下内容

第三张图是第一次集采价,后三张是最新一轮集采价,感兴趣的看看就行。

追加内容

本文作者可以追加内容哦 !