后浪森林研究室|笑闻瓣

编辑、统筹|许佳维

“中际旭创被投资人基于强烈预期是有逻辑的,它在AI人工智能不仅有一席之地,且其相当重要。”

作为全球高速光模块龙头,中际旭创近两年在资本市场备受关注。

“炸裂”

2024年4月21日晚,中际旭创同时发布2023年报及2024年一季报。业绩结果用两个字形容:“炸裂”。

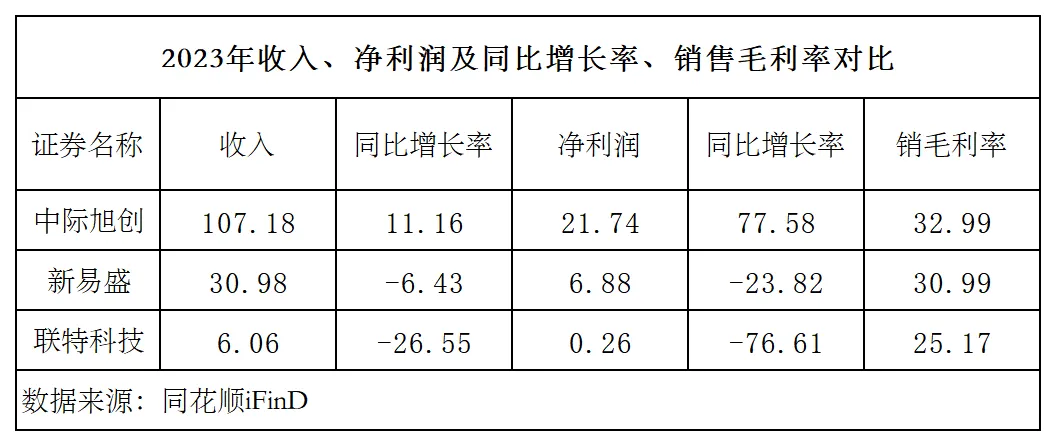

2023年收入107.18亿元,同比增加11.16%;归母净利润21.74亿元,同比增加77.58%。收入和净利润创2012年上市以来新高,收入连续四个季度环比增长。其中,四季度营收36.88亿元,同比及环比分别32.80%/21.85%;归母净利润8.78亿元,同比及环比136.26%/28.67%;毛利率35.37%,同比及环比增加2.61pct/1.83pct。

中际旭创称,这皆得益于800G/400G 等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效。2023年,中际旭创综合毛利率32.99%,同比增加3.44pct。同时公布分红10股转增4股并派发现金红利4.5元预案。

2024年一季度,中际旭创营收48.43亿元,同比及环比分别163.59%/31.32%;归母净利润10.09亿元,同比及环比分别303.84%/15%,业绩增幅逼近2023年全年的一半。

毛利率32.76%,主要受一季度产品价格下降和产品结构变化的影响,一季度400G产品快速增长,毛利相比800G产品略低。三项费用率均实现同比降低,销售/管理/研发费用率分别0.9%/2.7%/5.3%,分别同比下滑0.3/2.3/3.2pct,主要系收入快速增长带来规模效应显现。

“龙头”

2023年以来,随着ChatGPT为代表的生成式人工智能大语言模型陆续发布,全球AI算力需求和相关资本开支大幅增长,带动了作为底层硬件的800G等高速光模块需求爆发式增长,并加速了800G及以上产品迭代。

Lightcounting发布的2022年度光模块厂商出货量排名中,中际旭创和Coherent并列全球第一,Acacia排名第三,华为海思排名第四。

作为全球光模块龙头,中际旭创在800G产品出货量上领先同业,随着本轮人工智能大预言模型不断迭代而进入快速发展阶段。

自创立以来,中际旭创聚焦光模块行业,现有1.6T、800G、400G、200G、100G、40G、25G 和 10G等多个产品类型,为云计算数据中心、无线接入以及传输等领域客户提供最佳光通信模块解决方案。

从2023年中际旭创业务结构来看,光通信收发模块业务营业收入101.8亿元,占营业收入比重95%,同比增长8.17%,其中,高、中低速光通信模块营收占比分别为91.42%、3.58%。光组件业务和新拓展的汽车光电子业务收入分别2.02亿元和3.34亿元,占比1.88%和3.12%。

2023年,光通信收发模块毛利率34.14%,较上年同期29.80%提高4.34pct。产能、产量、销量分别977万只、681万只、745万只,较上年同期均减少。其中高速光通信模块营业收入增长12.03%至97.99亿元,毛利率35.06%,提升了4.31pct,中低速光通信模块收入减少42.46%至3.84亿元,毛利率下降6.8pct至10.50%。

对于2024年,公司表示将持续推进“国际化战略”,提升产能和收入,全面满足海外重点客户的海外批量供货能力;将全面加大800G和400G等高端产品交付能力和出货量,进一步巩固提升海外市场先发优势、营业收入和市场份额。

中际旭创境外业务占收入84.65%,毛利率37.68%;境内业务占收入15.35%,毛利率7.15%,也一定程度表明国内市场对高速光模块需求量不高,需求拉动主要靠国外大厂。公司前五名客户销售金额79.01亿元,占销售年度总额比例73.71%。其中,第一大客户销售金额占总额36.30%。

“比较”

在光模块上市公司中,中际旭创业绩多年稳居行业第一。与国内竞争对手相比,中际旭创无论是收入、利润规模,或是增速表现,产品竞争力都比同业更优。

新易盛2023年收入30.98亿元,同比下降6.43%,净利润6.88亿元,同比下降23.82%,毛利率30.99%;联特科技2023年收入6.06亿元,同比下降26.55%,净利润0.26亿元,同比下降76.61%,毛利率25.17%。

2024年一季度,中际旭创业绩延续高增态势,在同业中继续维持优势。可注意到,新易盛一季报业绩虽不及中际旭创,但2024Q1毛利率同比提高近8个百分点至42%,环比提高5.2个百分点;净利率同比提高11.2个百分点至29.2%,环比提高3.6个百分点,主要系400G/800G高速产品占比提升所致。未来随着同业400G、800G高速产品逐渐上量,竞争也会愈加激烈。

“布局”

2023年3月,中际旭创参加OFC 2023展会,并在现场演示了1.6T OSFP-XD DR8+可插拔光模块,为可插拔光模块的通信速率设立新的行业标杆;同时也展示了基于5nm DSP 和先进硅光子技术的第二代800G光模块以及400G ZR和400D ZR+ QSFP-DD 相干光模块。

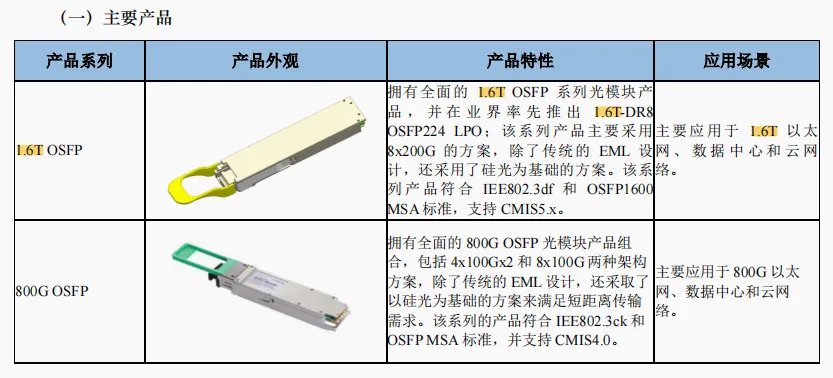

据年报披露,中际旭创拥有全面的1.6T OSFP 系列光模块产品 , 并 在 业 界 率 先 推出1.6T-DR8 OSFP224 LPO;该系列产品主要采用8x200G、以硅光为基础的方案,主要应用于1.6T以太网、数据中心和云网络。

中际旭创在2024年规划中表述,将根据重点客户网络带宽快速增长需求,加快1.6T光模块的市场导入,争取2025年实现量产交付。

与此同时,可比公司均在在1.6T光模块产品上积极布局。

新易盛2023年12月在投资者互动平台表示,“公司已在OFC2023期间推出了相关1.6T光模块产品,目前正在积极推进客户送样测试工作”。

联特科技2024年4月在投资者互动平台表示,“公司1.6T光模块处于研发阶段”。

除了1.6T等新技术前瞻布局,中际旭创持续推进募集资金建设项目“苏州旭创光模块业务总部暨研发中心建设项目”、“铜陵旭创高端光模块生产基地项目”以及海外生产基地建设。

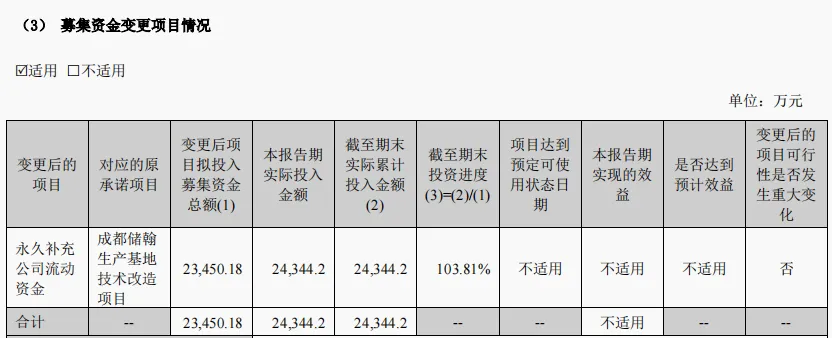

2023年底,“苏州旭创光模块业务总部暨研发中心建设项目”投资进度53.22%,“苏州旭创高端光模块生产基地项目”投资进度35.31%,“铜陵旭创高端光模块生产基地项目”投资进度85.74%。“成都储翰生产基地技术改造项目”原先计划承诺投资2.37亿元,因光器件市场竞争加剧及项目整体研发进度滞后,更改资金用途为永久补充公司流动资金。

资本与股东

2021年,中际旭创向15名特定对象发行约8708万股,发行价格每股31元,募集资金净额26.65亿元, 截至2023年底投入募集资金7.21亿元,累计投入募集资金总额19.56亿元,募集资金专户余额 6.46亿元。

根据Factset一致预期,2024年海外云巨头(微软、亚马逊、苹果、Meta、谷歌)资本开支将同比增长27.2%至1938.3亿美元。

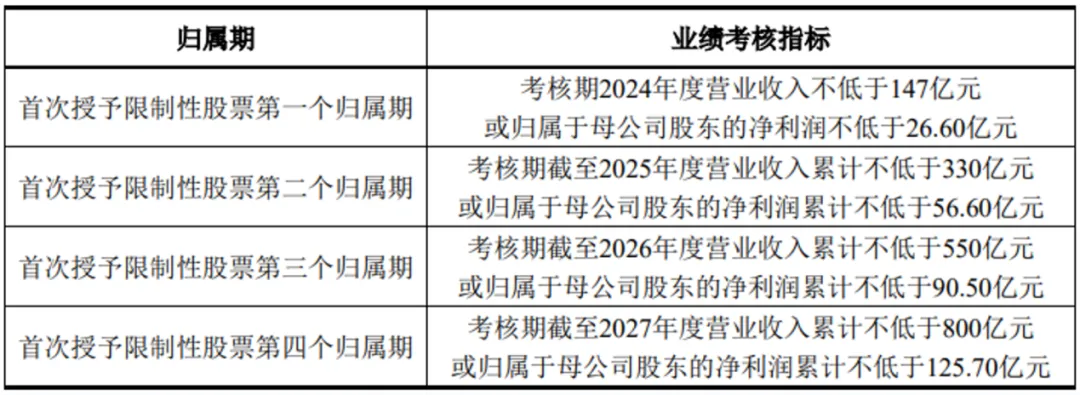

股权激励方面,2023年10月,中际旭创推出第三期股权激励计划。拟向激励对象授予的限制性股票总量800万股,激励对象107 名,授予价格52.33 元/股。业绩考核指标,2024年营业收入不低于147亿元,归母净利润不低于26.60亿元,根据这两项数值计算,同比分别增长37.15%、22.36%。

$剑桥科技(SH603083)$$中际旭创(SZ300308)$$新易盛(SZ300502)$

本文作者可以追加内容哦 !