随着美股反弹,以低估值港股为代表的中国市场情绪明显有所好转。

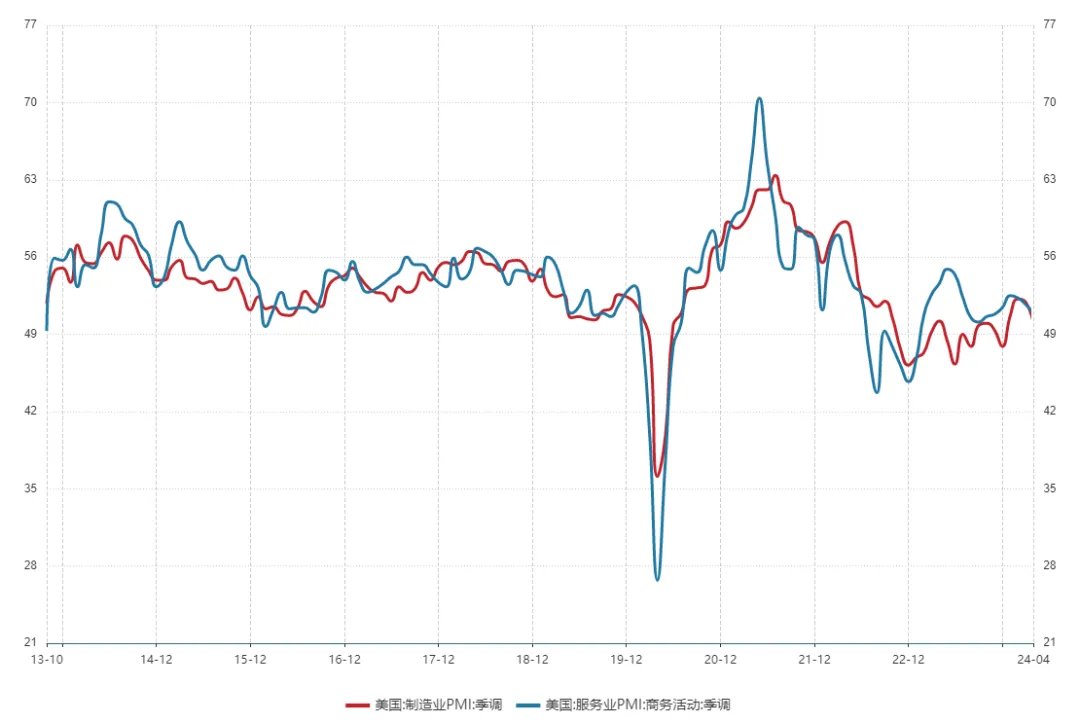

美股反弹的原因也十分清晰,主要在于美国新近披露的经济数据不及预期,使得市场降息预期略有回暖。具体来看:美国4月制造业PMI跌破荣枯线,初值为49.9,远低于预期值52及3月前值51.9,为2023年12月以来至低水平;对经济贡献更大的服务业表现同样不及预期,初值50.9虽然仍位于荣枯线上方,但明显弱于预期值52及3月前值的51.7。

其实,这也并非有多么出人意料。

美国制造业和服务业的逆周期强势主要来源于政府对自由市场干预的加大,也即,拜登任期内强劲的扩张性财政。前期针对居民部门的疫后大规模补助、明显增加的医保社保支出、被调整的个人所得税以及受到控制的通胀有效提升了居民的实际购买力,很大程度上支撑了美国消费的景气;而针对企业部门的巨额产业补贴(《基础设施投资和就业法案》、《芯片与科学法案》、《通胀削减法案》等)也同样推动了美国制造业投资的快速上行。

然而,进入2024年后,扩张性财政带来的债务问题已经成为美国政府无法躲开的议题。长期限美债的供需缺口叠加高息环境中不断上升的利息压力,正在限制财政支出的空间,即使美国政府仍期望在今年以较高的赤字率拉动经济的持续增长,可能也很难再进行一些大规模减税或者支出等恶化赤字、推升通胀的计划(近期被参众两院通过的950亿美元对外援助法案很大程度上是在相关利害国之间进行了“转移支付”)。当补贴难以为继而高息环境延续,无论居民端还是企业端,或都将不可避免迎来需求的降温。

仅就美国经济的第一引擎——消费而言,随着居民手中超储的逐渐耗尽,服务业PMI的下行其实在近两年美国居民消费贷款和信用卡拖欠率持续上升时就已埋下伏笔。

这些细节都指向美国经济方向和节奏的不确定性加大,在此背景下市场或加大对通胀的重视程度,周五将公布的3月核心PCE有望成为市场关注焦点。届时,我们可以重点讨论下本轮大宗商品价格波动与全球通胀之间的牵扯,以及需不需要担忧二次通胀的问题。

但无论如何,我们认为降息始终是一个具有确定性的方向,这是财政懈力后经济动力有欠的必然结果,也是美国居民“钱袋子”充盈的基本诉求——以权益为主的资产结构对股市繁荣有天然要求,而低息环境利好股市。

不过,虽然降息方向的确定可能解开美股流动性的“紧箍咒”,但值得注意的是,在2023年至今的AI热潮下,美股(尤其科技板块)的价格和拥挤度已经来到历史高位,近十年70%以上分位数的估值水平对于业绩转化的要求不能说不高。因此在主打“验证”的财报季,市场不仅会天然关注基本面,预设的业绩门槛也会更高,如果不能显著超预期,投资者们将很容易把消息面侧重解读在利空上。(数据来源:WIND)

例如上周公布财报的台积电,便是由于业绩略超预期但资本开支预期未能调升,加上传统服务器和车用芯片需求下降,绩后反而带崩了一众芯片股。

因此,对于美股而言,仍然需要警惕业绩未及预期引发继续调整的风险,在本轮财报的不确定性基本消散后可能会迎来更好的配置机会。

事实上,也正是由于美股近期的回调,叠加中国市场Beta的回升,外资对中国市场的情绪明显比1-2个月之前更加乐观,部分资金已率先回流低估值港股,当然也不排除港股高股息公司建设有成、港股互联网公司稀缺性等因素。

$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$

$恒生科技ETF(SH513130)$

$港股通红利ETF(SH513530)$

#巨头唱多中国资产,港股已率先爆发#

本文作者可以追加内容哦 !