全文约3000字7图,阅读时间约为10分钟

目录:

01、继续增长的业绩

02、免税茅的隐忧

03、过山车的股价

04、正在回归的估值

05、结 语

刚过去的2023年对国内投资者来说极其不友好,没有最惨只有更惨。A股和H股基本都处于单边下跌中,腰斩甚至脚踝斩的个股比比皆是。反观外围股市,无论是欧美主要国家还是周边的日本、韩国、越南、甚至印度、巴基斯坦不是创新高就是在创新高的路上,这对国内投资者来说更是双层暴击。

A股尤其是前几年备受市场关注的优质白马股大都出现深度回调,让投资者损失惨重。如果非要比惨的话,那么谁是2023年A股熊股之王呢,答案就是我们今天要聊的公司——号称“免税茅”的中国中免。2023年中国中免跌幅巨大达到-61.12%,全年跌幅虽然不是两市最大,但是2748亿的市值蒸发排名两市第一,相当于一个不错的三线城市一年的GDP,可以说是当之无愧的熊王。从K线图上看,公司股价2023年可谓从头跌到尾,不带反弹的那种。从目前的趋势来看,中国中免近30万股民的解套之路,可能会无比漫长了。

01

继续增长的业绩

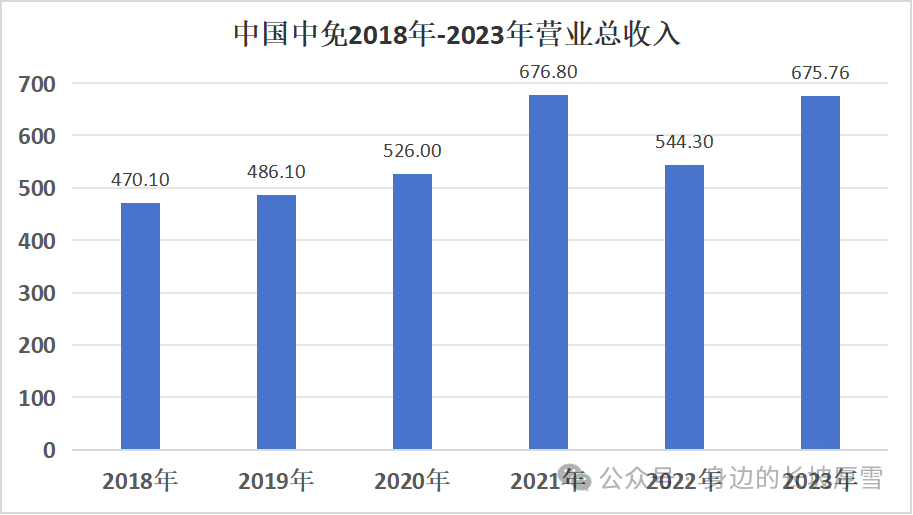

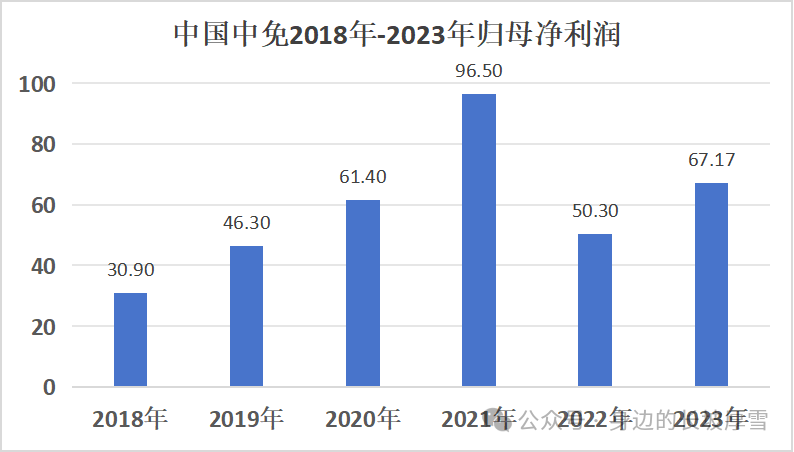

1月8日晚上中国中免发布了2023年度业绩快报公告:2023年公司实现营业收入675.76亿元,同比增长24.15%;归属于上市公司股东的净利润67.17亿元,同比增长33.52%;其中Q4净利润15.10亿元,同比增长275.62%。这个业绩增长是超出市场普遍预期的,尤其是对比上半年的表现更显难能可贵。受此影响,次日开盘中国中免一度涨停。

从业绩来看,2018—2021年,中国中免的业绩连年创新高。但在2022年,一路狂奔的中国中免按下了“暂停键”,公司营收与利润增速双双首次出现下滑。2022年,中国中免营收为544.33亿元,同比下滑19.57%;归母净利润为50.3亿元,同比下降47.87%,接近“腰斩”。对此,中国中免解释称,是由于2022年疫情的持续反复导致公司重点渠道客源锐减,主力门店几度闭店,物流运营出现中断,公司业务尤其是线下业务遭受严重冲击。2023年旅游出行迎来复苏,中国中免业绩迎来转折。2023年营收和巅峰期2021年持平;归母净利润同比增长33.52%,超过2020年达到巅峰期2021年的七成。02免税茅的隐忧虽然2023年业绩大超预期,但是中国中免经营稳定性引发外界担忧,主要是2023年公司发生多起人事变动。2023年1月4日,时任总经理陈国强辞职,副总经理王轩接任。2月2日,彭辉因退休辞去董事长职务。前任董事长李刚回归,再挑大梁,担任董事长。10月15日,李刚因病逝世,王轩随后接任董事长职务。除此之外,公司面临的外部竞争对手实力也不容小觑。免税牌照的总数曾多年保持在7张,近年来随着政策放宽,该领域的牌照陆续扩大,有10家企业具备免税品经营资质,这其中包括中国中免、日上免税行(中免控股51%)、深免集团、珠免集团、海免集团(中免控股51%)、中服免税(中免持股49%)、中侨(中国港中旅控股70%)、王府井、海发控和海旅投。

2020年,中国中免占据了中国免税行业85%的市场份额,市场份额行业第一,剩余15%的市场则是由深免、海免、珠免和中出服共享。到了2022年,中国中免(含日上免税、海南免税和中桥免税)的市场份额继续是行业第一,占比则下降至71.3%。总体来看,中国免税行业呈现一超多强的竞争格局,中国中免其他竞争对手,但是市场份额也是逐年下降。内部高管频繁更迭,外部竞争对手猛追不舍,加剧了投资者对公司的经营稳定性的担忧。03过山车的股价这4年,中国中免的股价像过山车一样:从2020年的60多飙升至2021年的超400元,再狂泻至现在的70多,刺激,太刺激了。

。。。未完。。。

由于排版、图片显示、编辑等问题,更多更完整更好的阅读体验请您移步下面阅读(身边的长坡厚雪)

本文作者可以追加内容哦 !