谈谈广汇能源的一季报:

先发一个神贴:

此处应该有掌声才对!

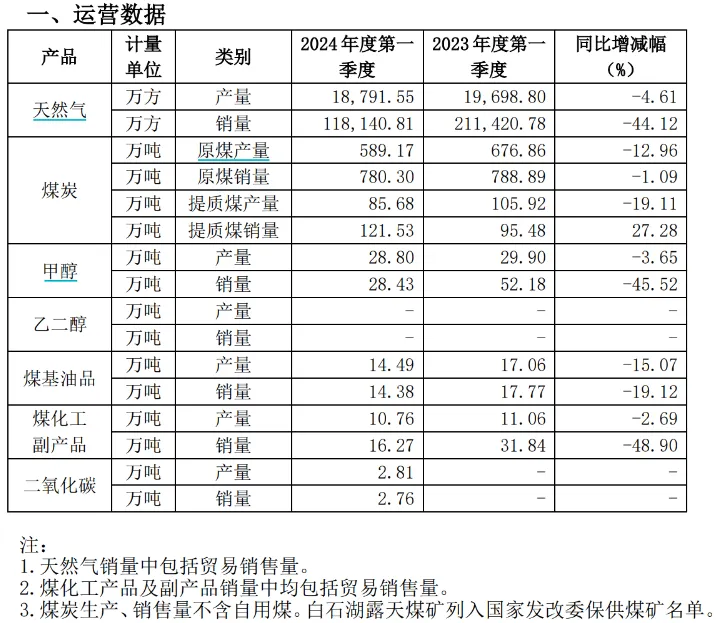

先看广汇能源一季度的详细运营数据:

可以看到,煤炭和化工产品都是全面下滑的,为了提升出疆煤炭的竞争力,广汇能源持续增加提质煤的销量。

直接总结重点吧:

煤炭、天然气和化工三大业务都同比下滑,这是大周期的特征,与广汇能源自身的关系不大。

经营活动现金流净额为17亿,同比下滑20.58%,但是远低于净利润的下滑速度,高于净利润的1倍左右,说明广汇能源赚的钱是真钱。

马朗矿配套已经完成,等发哥下令,随时可以开工。

哈油已经开始钻井,短期还处于投入阶段。

公司截止一季度末账面现金增加到62亿,按照当前的经营性现金流贡献状态,维持分红没有问题,当然,正常情况,按照广汇能源当前的负债结构,应该减少分红才对。

关于广汇能源的一季报,重点大致就是这些,整体来讲公司的业绩抗压能力,比山西的二线煤炭及化工企业强,但是弱于一线龙头公司,比如中国神华、中煤能源和陕西煤业这些公司。

天然气依然是靠天吃饭,转运费贡献不了多少利润,最大的看点,依然还是马朗矿。

等吧。

至于股价,老规矩,交给市场。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$广汇能源(SH600256)$$特变电工(SH600089)$$山西焦化(SH600740)$#低空经济利好频发,超级风口来了?##高股息煤炭股价值重估?##eVTOL要用固态/半固态电池?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !