胰岛素龙头企业甘李药业$甘李药业(SH603087)$(603087.SH)终于扭亏。

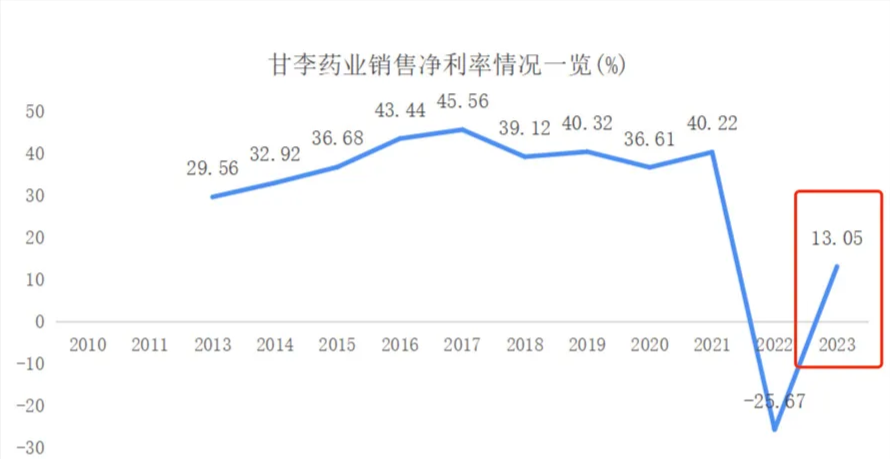

4月25日,甘李药业披露了2023年财报,当期收入和归母净利润分别为26.08亿元、3.40亿元,分别同比增长了52.31%、177.37%。

增长显著与上一年的低基数以及集采后来兑现的“以价换量”有关。

一方面,2022年胰岛素集采落地后,甘李药业当年对相关经销商进行了补偿,导致当期出现了亏损。2022年的低基数下,其2023年业绩增长压力有所降低;

另一方面,胰岛素集采后,甘李药业“以价换量”斩获了一定的订单,有力支持了其业绩的增长。

但甘李药业如今的利润规模一朝回到了其2014年的水平,利润率更是较往年下降了超20个百分点。

下一个利润点在哪里,或许也困扰着甘李药业。

甘李药业正在挖掘东南亚、拉美市场,但目前整体收入规模有限。

超低价竞争

加码东南亚、拉美

集采之外,甘李药业能否找到更多可能性,受到了市场关注。

非主业方面,甘李药业执着于“炒股”,截至2023年末其证券投资的账面价值仍达到7.59亿元。

不过二级市场的震荡下,甘李药业整体持仓处于亏损状态,但较往年有所减亏。2023年公允价值变动收益为-0.18亿元,较2022年缩窄了近8成。

主业方面,甘李医药则在为“内卷”的胰岛素寻求出海的机会。

“国际市场方面,公司将全力推进现有产品线在关键市场的上市申报进程,继续深化与新老客户的销售合作,进一步加强公司产品的海外销售覆盖。”甘李药业指出。

2023年,甘李药业的海外市场收入达到3.27亿元,同比增长了131.78%。

“主要系在报告期内,公司持续致力于扩大海外市场,特别是新兴市场的开拓工作。”甘李药业表示。

甘李药业所谈及的新兴市场主要是指东南亚、拉美的国家,这或许是其避开礼来、诺和诺德等国际大药企正面竞争的明智打法。

东南亚市场方面,甘李药业2023年1月在印度尼西亚灌装生产的甘精胰岛素注射液预填充笔和门冬胰岛素注射液预填充笔均在当地斩获了订单;同年5月,甘精胰岛素注射液预填充注射笔在印度获批上市;10月。门冬胰岛素注射液及可重复使用的笔式胰岛素注射器在哈萨克斯坦政府采购中顺利中标;

拉美国家方面,甘李药业的门冬胰岛素注射液和可重复使用的笔式胰岛素注射器2023年4月在巴西的政府采购中斩获订单;与此同时甘精胰岛素注射液在玻利维亚获批上市。

不过欧美市场或许才是大蛋糕。

早在2023年上半年,甘李药业的甘精、赖脯和门冬胰岛素注射液三款生物类似药的上市申请已获得美国FDA受理,但由于FDA现场检查后要求其对部分情况进行整改,目前其仍未拿到美国市场的入场券;

今年一季度,欧洲EMA也对甘李药业所提交的前述三款胰岛素的上市申请进行批准前的检查。

为了进一步开拓欧美市场,甘李药业已与仿制药企业山德士签订了商业和供货协议,约定由后者推动甘精、赖脯和门冬胰岛素注射液在美国、欧洲及其他特定区域的商业化。

值得注意的是,山德士由于仿制药行业行情低迷,今年2月宣布其位于北卡罗来纳州威尔逊的生产设施永久关闭。

目前美国胰岛素市场主要被礼来、赛诺菲、诺和诺德所占据。但受到政策等因素的影响,三家公司已经相继降低了胰岛素的售价。

甘李药业能否顺利敲开欧美市场的大门,市场正在拭目以待。

对于GLP-1药物给胰岛素药物市场所带来的潜在冲击,甘李药业也指出胰岛素仍然是不可替代的药物。

“糖尿病是一种慢性疾病,需要随着时间的推移而加强治疗。胰岛素是不可替代的治疗糖尿病的终端产品。虽然胰岛素在市场结构表现上比例有所减少,但其依然占比最大,且总量依然呈递增趋势,未来市场可观。”甘李药业表示。

本文作者可以追加内容哦 !