AI全球视野 微软谷歌英特尔出财报

建信新兴市场基金(539002 )AI 全球重要新闻总结

1. 新近财报显示,面对数据中心和个人电脑(PC)市场需求疲软,在人工智能(AI)领域还落后于人的英特尔要夺回芯片王者地位并不容易,复苏进程可能比华尔街预期的还要慢。今年一季度,英特尔从销售收入到利润均高于分析师预期,但二季度的指引均低于预期敲响了警钟。它意味着,英特尔CEO基辛格(Pat Gelsinger)重振公司的努力可能耗时更久,为此的投入可能更大。#eVTOL要用固态/半固态电池?# $建信新兴市场混合(QDII)A(OTCFUND|539002)$ $建信新兴市场混合(QDII)C(OTCFUND|018147)$$建信纳斯达克100指数(QDII)人民币C(OTCFUND|012752)$

一季度英特尔营业收入同比增长9%至127.2亿美元,与自身指引区间122亿到132亿美元的均值一致。一季度非NAAP口径下调整后每股收益(EPS)为0.18美元,自身指引和分析师预期均为0.13美元,去年同期为每股亏损0.2美元。反映制造业务效率的指标毛利率一季度为45.1%,高于自身指引43.5%和分析师预期的44.5%。业绩指引方面,继一季度指引远逊预期后,本次英特尔提供的二季度指引再度低于预期。二季度营收在125亿到135亿美元,整个指引区间都低于分析师预期的136.3亿美元。二季度调整后EPS为0.2美元,分析师预期为0.24美元。英特尔预计毛利率为43.5%,低于分析师预期的45.3%,远低于超过60%的英特尔自身历史水平。英特尔的首席财务官(CFO)David Zinsner表示,一季度收入符合公司的预期,新的代工运营模式提升了透明度和问责,已经在推动整个企业做出更好的决策。公司预计,在2024财年,将实现营收的年同比增长和非GAAP口径的EPS增长,全年毛利率将提高约200个基点。Zinsner称,英特尔在控制成本方面也取得了进展,预计其制造业务将在“未来几年”实现收支平衡。晶圆代工业务首次财报中“独立” 一季度亏损25亿美元、环比几乎翻倍一季度是英特尔财务报告格式变更的第一个季度,当季财报中,英特尔首次将芯片制造外包业务——晶圆代工服务(IFS)与代工技术开发、代工制造和供应链合并为英特尔代工,将其季度收入和盈亏单独核算。一季度英特尔还整合了其他主要业务,分为两个新的业务块,一是将做PC芯片业务的客户端业务CCG、数据中心及AI(DCAI)、网络及边缘域(NEX)合并为“英特尔产品”,二是将英特尔之前名为可编程解决方案的业务Altera、自动驾驶技术公司Mobileye和其他初创公司合并为“其他”。英特尔最大收入源客户端业务CCG一季度的营收同比增长31%至75亿美元,连续两季增长超过30%,显示PC市场触底回升。第二大业务数据中心及AI(DCAI)一季度营收30亿美元,同比增长5%,扭转去年四季度同比下降7.4%的下滑。网络及边缘域(NEX)一季度营收14亿美元,同比下降8%,降幅较去年四季度的28.6%明显缓和。代工业务一季度营收119亿美元,同比增长17%,而晶圆代工服务(IFS)去年四季度收入同比增长63.5%。其他所有业务一季度营收同比下降46%至7.75亿美元,其中,Altera一季度营收同比下降58%至3.42亿美元;Mobileye一季度营收同比下降48%至2.39亿美元,而去年四季度同比增长12.7%。@天天基金网 @天天精华君 @天天话题君

2.同样大举进军AI的全球数字广告和搜索巨头、谷歌母公司Alphabet发布了2024年一季度财报。由于广告和云收入均提速增长,各项指标全面超预期,Alphabet股价盘后一度涨超15%至历史新高。财报显示,谷歌母公司一季度总营收805.4亿美元,同比增长15%创2022年初以来最快增速,并高于市场预期的790.4亿美元。调整后每股收益1.89美元,远超预期的1.53美元,较上年同期的1.17美元同比激增61.5%。净利润同比跃升57%至236.6亿美元,高于预期的189.5亿美元。与去年四季度的营收863.1亿美元、EPS每股收益1.64美元、净利润206.9亿美元相比,谷歌母公司的一季度收入环比下滑,这符合市场预期,但利润意外得到提振,受益于AI带来的利好。整体来说,谷歌收入的同比指标正在加速增长,去年三季度,其总营收在一年多来首次恢复两位数同比增幅,此前曾连续四个季度的增幅回落至个位数百分比,主要由于广告商的支出因通胀飙升和美联储激进加息而走弱。

华尔街普遍认为,将生成式AI集成到产品中产生的人工智能需求不断增长,可能会在未来几个季度持续提振其云业务收入。同时,搜索和YouTube主导的广告收入也在随着行业趋势不断改善。当季谷歌支付给合作伙伴的流量获取成本(TAC)为129.5亿美元,超过市场预期的127.4亿美元,这一指标对利润产生影响。不过营业利润率从上年同期的25%扩张至32%,高于预期的28.6%。在备受关注的AI投资方面,谷歌当季的资本支出为120亿美元,较预期多出17亿美元。公司称,研究人员们针对大语言模型Gemini取得迅猛进展,资本开支增加,体现出在基建的投资。谷歌正开始将AI概览部署到主要的搜索页面。首席执行官皮查伊在声明中称,Alphabet在人工智能研究和基础设施方面的领先地位以及全球产品足迹,令该公司在下一波人工智能创新浪潮中处于有利地位。云业务增长重新提速至去年初的28%左右高位,其运营利润猛翻四倍。分业务来看,市场最关心、被视为谷歌下一个增长引擎的云业务一季度收入同比增长28.4%至95.7亿美元,高于分析师预期的93.7亿美元。去年四季度曾增长25.7%至91.9亿美元,连续多个季度的增幅较整体营收增长翻倍。2022年三季度的云收入曾同比增长37.6%,当年四季度及2023年前三季度的增幅分别放缓至32%、28%、28%和22%,而从去年四季度起重新提速,有助于缓解分析师对其增长停滞的担忧。同时,谷歌云业务的运营利润从上年同期的1.9亿美元翻了四倍多至9亿美元,持续走在扭亏为盈的正轨之上,显示多年投资终于产生可观回报。此前有分析称,谷歌云业务是该公司的一个关键投资领域,随着生成式人工智能的出现,这项业务变得更加重要,因为越来越多的公司正在转向公共云来运行繁重的工作负载。在云计算市场份额排名第三的谷歌仍在努力追赶竞争对手亚马逊和微软。谷歌云包括为企业客户提供的基础架构和数据分析平台(GCP,即谷歌云平台),以及生产力和协作工具(Google Workspace),占总营收的比重接近12%,仍与云领域的领头羊微软差距不小。广告收入稳健改善且全面超预期,创新业务烧钱规模同比收窄。核心广告业务也是华尔街密切关注的谷歌主要收入驱动力,一季度的广告收入同比增长13%至616.6亿美元,高于预期的601.8亿美元,代表从2023年开始加速增长。其中,来自YouTube视频平台的广告收入同比增近21%至80.9亿美元,高于预期的77.2亿美元。谷歌搜索及其他的广告收入同比增超14%至461.56亿美元。这都标志着其广告收入的稳健改善,由于2022年经济疲软和来自TikTok的竞争加剧,谷歌核心广告业务曾有所减弱,但在2022年四季度公布该业务出现负增长以来,广告收入一直在改善。此前分析指出,生成式人工智能可以为简单的文本查询提供更有创意、更全面的答案,如果人们因此改变了在线查找信息的方式,可能会对谷歌核心的搜索和广告业务产生重大影响。“其他押注”(Other Bets)曾经是谷歌的科技创新部门,定位前瞻性的产品开发与风险投资,包括自动驾驶初创公司Waymo、智能医疗Verily、风投基金Google Capital与Google Venture等。这项业务在一季度收入同比增近72%至4.95亿美元,高于预期的3.72亿美元,运营亏损为10.2亿美元,较上年同期的亏损逾12亿美元有所收窄,也好于市场预期的亏损11亿美元。此外,谷歌服务的季度收入同比增长13.6%至704亿美元,跑赢市场预期的690亿美元,运营利润同比增超28%至接近279亿美元,显著高于市场预期的243亿美元。

Alphabet公司史上首次发放季度股息,额外回购至多700亿美元股票。推动谷歌盘后股价大涨至新高的另一个动因,是谷歌决定首次发放季度股息。Alphabet 表示,董事会已批准于6月17日向截至6月10日登记在册的股东支付每股20美分的现金股息,而且“打算在未来都持续支付季度现金股息”。公司还授权额外回购700亿美元股票。截至一季度末,Alphabet的现金、等价物和有价证券为1080亿美元,略低于去年同期的1109亿美元。全球员工数同比减少5.1%或9800人至约18.1万人。有分析称,也许员工数才是本次财报最重要的数字,“谷歌也(追随Meta)开启了效率之年,员工人数减少近1万人,营业利润率则从25%蹿升至32%。”

人工智能前景仍是Alphabet本次财报季的关键焦点,特别是能否推动谷歌云收入的加速增长。分析师将重点关注人工智能计划和Gemini AI模型的最新进展。CFRA预测2024全年谷歌云的收入增速都会保持在至少25%,有助于缓解对增长停滞的担忧。美国银行称,搜索收入强劲将有助于提振市场对AI情绪的恶化。也有分析师关注谷歌的利润率,“因为该公司未能像其他大型科技巨头那样积极削减成本”。谷歌还推出了专为数据中心定制的自研人工智能芯片Axion,这会增加AI开发支出。

3. 4月25日周四美股盘后,因精准押注生成式人工智能而在该热门赛道领跑的科技巨头微软发布了2024财年第三财季(即2024自然年一季度)财报,将涵盖Microsoft 365 Copilot生成式人工智能助手在去年11月面向商业客户推出后的首个完整季度销售额。

AI驱动的增长令微软当季财报关键指标和各项业务全面超预期,其中整体微软云收入同比增23%至351亿美元,智能云收入增21%至267亿美元,Azure收入逐季加速增长,令股价盘后涨超5%。AI助攻微软Q1业绩全面超预期,利润同比增20%且环比也小幅上涨。

财报显示,微软在2024自然年一季度的总营收为618.6亿美元,高于市场预期的608.7亿美元,等于同比增长17%,超出了公司此前官方指引的增幅14.5%。调整后每股收益EPS为2.94美元,高于市场预期的2.82美元,较上年同期的2.45美元增长20%。净利润为219.4亿美元,较上年同期的183亿美元增长约20%。运营利润增23%至276亿美元。

4. SK海力士公司正式宣布,为应对全球范围内快速增长的AI需求,公司计划投资超过1000亿元人民币,扩大包括HBM在内的下一代DRAM的产能。据了解,SK海力士已通过董事会决议,将位于韩国忠清北道清州市的M15X晶圆厂定为新的DRAM生产基地。公司将投资约5.3万亿韩元(约合279.84亿元人民币)用于厂房建设,并计划于本月底启动建设工程。此次扩产计划并非一蹴而就,SK海力士已做好长远规划。随着设备投资计划的逐步增加,新生产基地建设的总投资额预计将长期超过20万亿韩元(约合1056亿元人民币)。公司表示,这将有助于进一步扩充产能,以满足AI应用对存储器的不断增长的需求。SK海力士作为全球AI应用存储器领域的领先者,深刻认识到DRAM市场已进入中长期增长时代。特别是HBM等高性能DRAM产品,预计年均增长率将高达60%以上。为了确保HBM产品的产量达到与普通DRAM相同的水平,公司需要至少两倍于普通DRAM的生产能力。因此,提高以HBM为主的DRAM产能成为公司当前的首要任务。

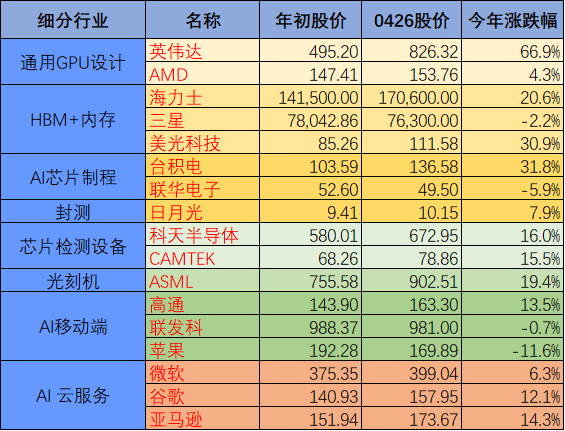

数据来源:Bloomberg,截至日期2024年4月26日

风险提示:部分个股讯息仅供参考,不作为任何投资建议或收益暗示。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !