一、业绩

1、2023E收入同比下降-4.82%,净利润同比下降-15.71%,产品销量同比增长6.3%左右,符合增量不增利的预期。鉴于明泰铝业较稳定的三费支出,我们通过单吨毛利润来衡量单吨盈利水平(如下表):

在 明泰2023年运营总结 里已分析过年报业绩预期的主要原因,本贴就不再赘述了,没看过的同学可以先看看。

2、2024Q1收入同比增长17.92%、净利润同比增长2.35%,得力于产销规模的增长,但依然存在增量不增利的情况,单吨盈利水平接近于2023Q3,主要影响因素如下:

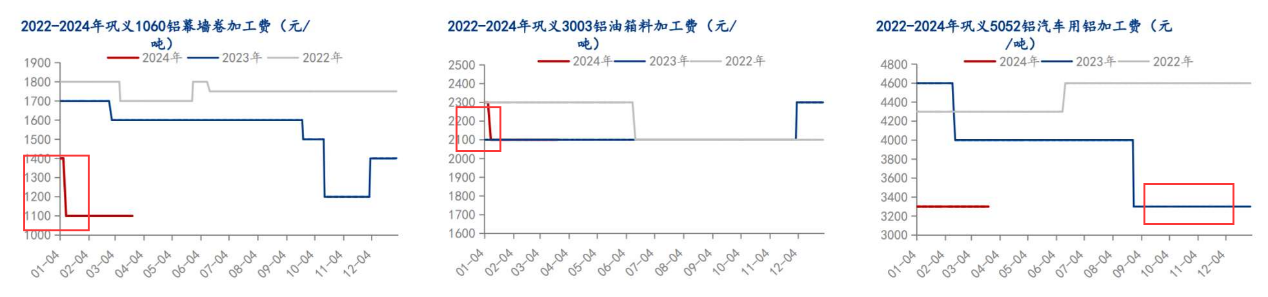

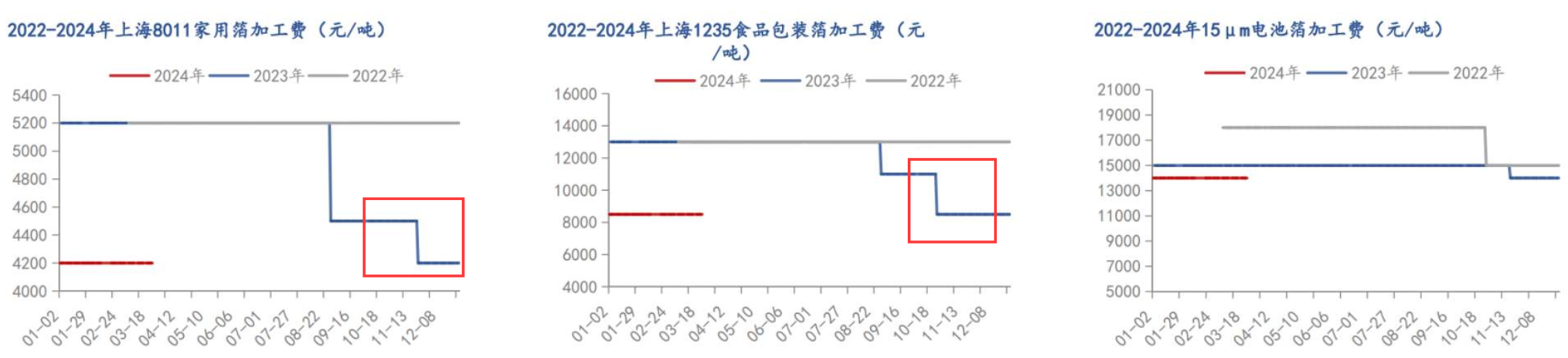

(1)个别产品加工费下调;

(2)季度沪铝现货均价上涨60元/吨左右,去年同期是下跌290元/吨左右;

(3)季度铝锭内外差均价-1150元左右,去年同期是+350元左右;

(4)历史最高单季度销量34.39万吨,同比增长15.8%;

(5)股权激励摊销费用,去年没有这一项(2024年预计摊销1.01亿元,单季均摊0.25亿);

(6)季度人民币贬值,使得汇兑损益负值,减少了财务费用;

(7)新能源材料产品完成认证工作,但对业绩提升暂时未体现;

如果一季度业绩不符合你的预期,那只能说明你对明泰还不够了解。

二、行业

从已披露的铝加工企业财报中,摘取部分切片信息给大家参考:

1、鼎胜新材

2、万顺新材

3、华峰铝业

所以,苦了中下游企业,美了上游企业,你们经常拿上游企业与明泰做对比,到底是谁出了问题?

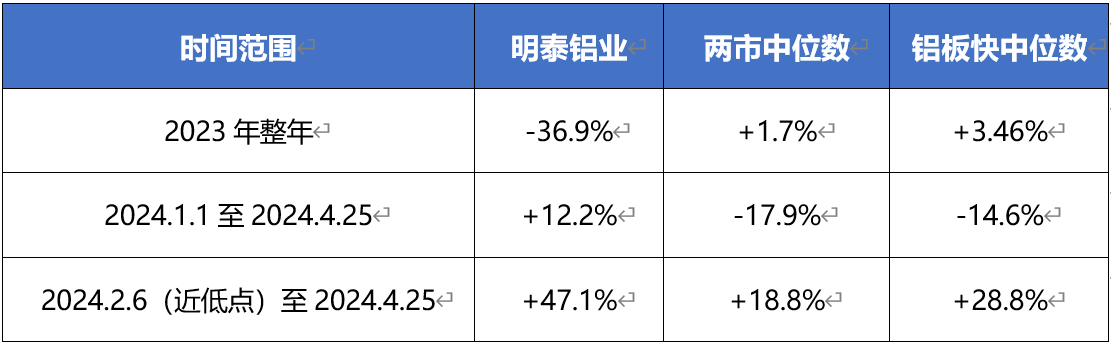

三、股价

1、明泰在2023年的股价表现是不理想的,除了资金集体漂移出走、大盘环境影响之外,经济强复苏预期但弱现实、行业内卷促使业绩预期偏弱、可转债转股1亿流通股套牢盘等因素,使得股价提前走低。

2、股价技术形态上,再次形成周线底背离结构,周20线开始拐头向上,你们觉得目前是走推动4还是走调整a?

3、机构持股数量,以中报、年报完整披露为例,从急降->缓降->?,将近两年的大幅调整和基金持仓重构,希望能为股价再次启航添砖加瓦。

四、现状与预期

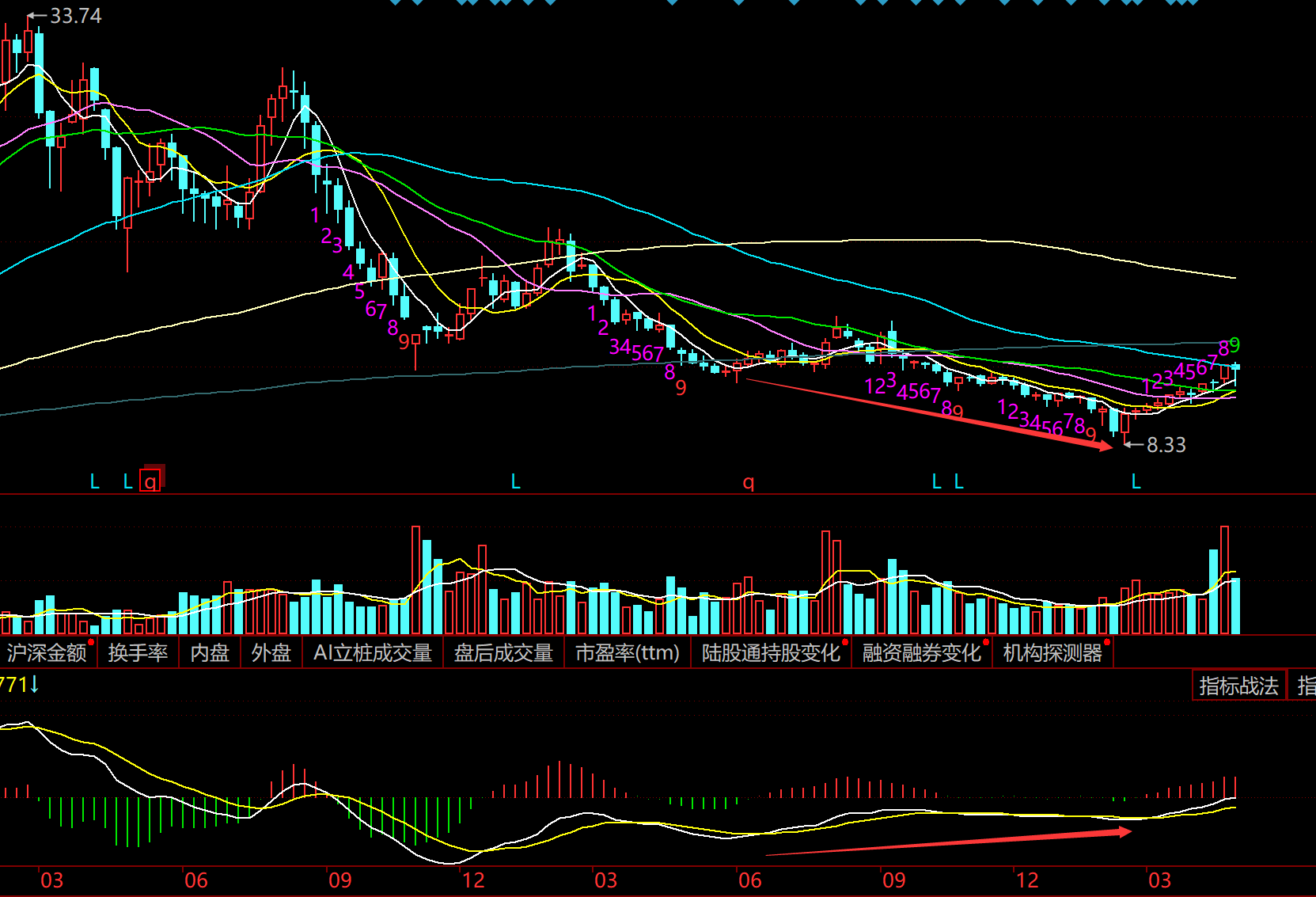

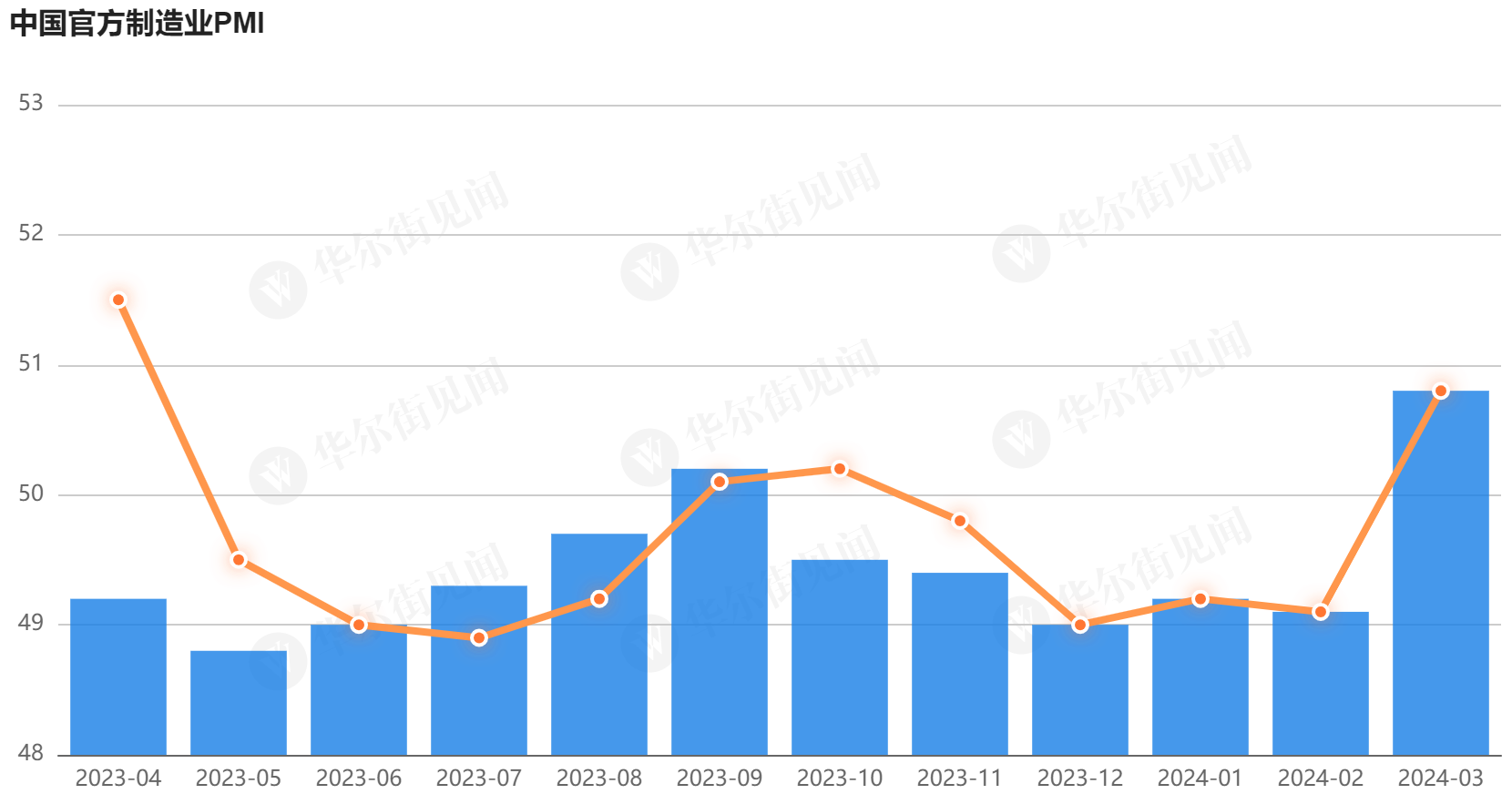

1、宏观数据

分别反应综合性与中小型企业的经济活动情况,3月份是过去5个月以来,官方制造业PMI首次站上荣枯线上,有一定成分是季节性因素,2023年从3月份之后,几乎每月都在荣枯线下,希望今年可以缓解,加快复苏步伐。

2024年后,PPI可能会进入同比上升趋势,原因可能是2023年低基数周期,如果叠加经济强回暖和降息因素,同比的速率会加快,预计对工业金属板块偏利好。

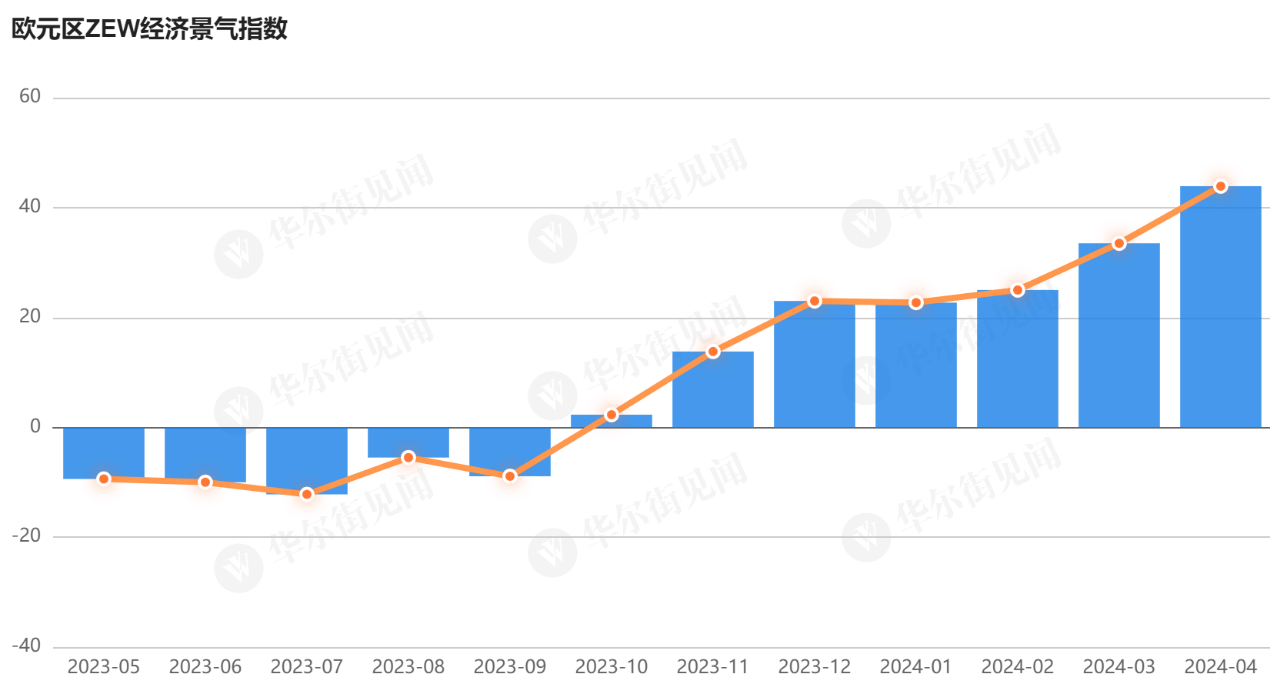

2、海外是否进入补库与回暖状态?

以欧元区为例:受限于较高的能源价格,企业开工率受限,制造业走得没有服务业强,但经济景气度有一些回暖迹象;

海关总署最新数据显示,2024年3月,中国出口未锻轧铝及铝材51.2万吨;1-3月累计出口147.8万吨,同比增长7.4%。

而2023年3月,这一数据是49.74万吨。

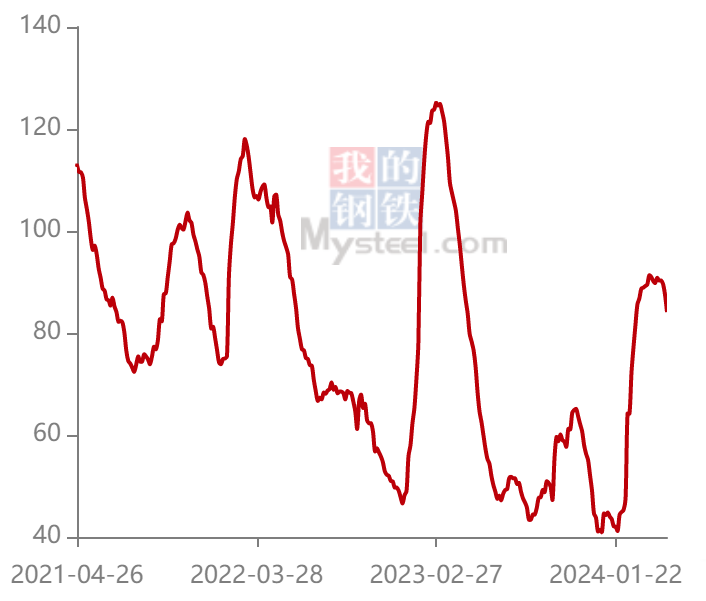

我们再来看下国内铝板带箔产能利用率:

我们结合明泰2、3月份的超预期销量来分析,有部分原因可能是海外需求回暖,至于是季节性还是持续性,有待观察。

3、原材料价格

大家最关心的是它吧,我看几乎每天都有人发消息说“铝价涨(跌)了,明天怎么怎么样”。作为具备商品属性和金融属性的金属,影响它价格的因素是比较复杂的。

(1)金融属性:美元利率、地缘情势是主要因素,地缘情况看黄金走势即可,而美元降不降息,明面看通胀数据,暗面看收鸽进度;

(2)商品属性:供应、库存、需求是主要因素。电解铝存在产能天花板,所以供应端变数取决于停产、复产的时间切换;库存是反应需求、供应、市场活跃性的指标之一:

截至4月25日,国内电解铝库存量处于最近三年以来同期的最低水平,对沪铝价格起到了较好的支撑,同时,氧化铝作为成本端的主要原材料之一,它的上涨可能会推动铝价上涨,但也要看供需矛盾,沪铝价格如果进入持续上行周期,对明泰的业绩将会是利好;

伦铝库存量也处于较低位置,同时注意到,4月13日对俄金属的制裁,有可能会加剧海外供应紧张、提高交易成本,近期伦铝价格上涨涨幅超过沪铝价格,我们假设海外补库预期和俄铝流入国内预期,倒挂周期如果反转成顺挂周期,对明泰的业绩将会是利好;

4、新能源材料

能否二次曲线成长,新能源材料的爬坡和投产是很关键的,目前暂没看到亮眼的数据,即使加工费不断下调、竞争激烈,但0->1的业务格局和转型升级,只要销量逐渐增长,对明泰的业绩将会是利好;

先讲这些吧,如果对明泰的基本面有不了解的,感兴趣的可以看看 乘着业绩空窗期,再梳理下明泰基本面 -12.25元,或者其它机构研报。

如有其它事项,稍晚再同步!

$明泰铝业(SH601677)$ $有色金属(SH000819)$

本文作者可以追加内容哦 !