基于市场视觉对特锐德2024年走势的基本分析和预判

一、宏观形势

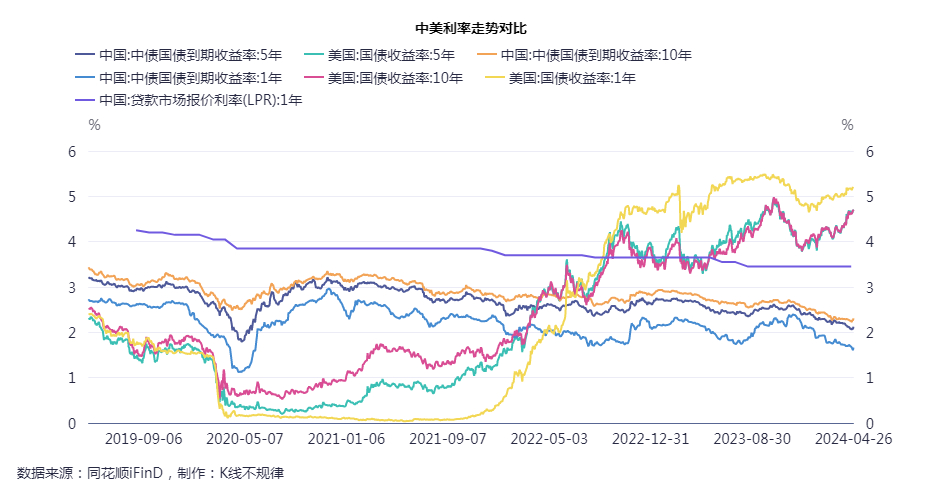

国际方面:美国经济增长依然强劲,就业充分,CPI、PPI高位回落但近期有所反弹,中东和俄乌局势推高油价和大宗商品导致PPI反弹较大,美债收益率依然处于高位且倒挂明显,美元指数再现升势,中美利差有进一步扩大的趋势,市场对美联储降息预期一再延后,人民币汇率逼近前低,非美货币贬值速度加快,进一步压缩国内货币政策宽松空间。(见01《人民币汇率与美元指数走势图》、02《中美利率走势对比、03中美物价走势对比》)

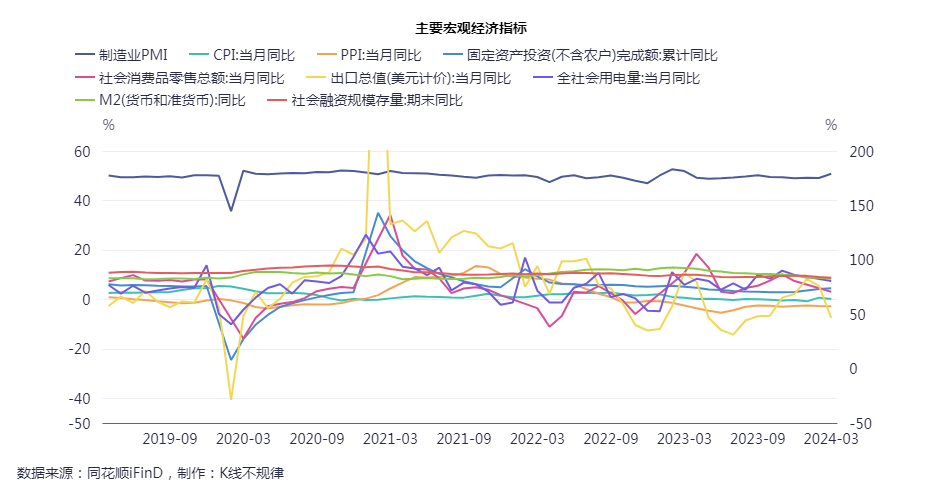

国内方面:从生产和投资端看,今年来各类政策密集出台,局部领域(如文旅消费、制造业等)现改善迹象,3月PMI重回扩张区间,除受油价和部分工业品上涨影响PPI跌幅减缓外,其余出口、投资、消费数据好转信号不明显,特别是今年来出口、社零增速下滑幅度有所增大,房地产新开工、施工、竣工、销售数据惨淡,地方债和城投债量大利息负担重制约后期投资,债务对银行的影响或将逐渐显现,新兴科技和产业不断受到欧美打压不利于经济结构的调整转型,经济总体企稳回升的态势仍需观察。(见04《主要宏观经济指标、05房地产数据》)。

二、行业前景

新能源车面临竞争激烈和产能过剩,销售增速和渗透率总体边际放缓,充电桩存量依然不足,区域布局结构性矛盾和行业无序竞争突出,但总体呈现加速上升态势,利于头部企业做大做强,在三大头部企业(特来电、星星充电、国家电网)中特来电在公共充电桩和直流桩方面处于绝对领先地位。(06参见《新能源车及充电桩行业及头部企业发展趋势图》)

三、国内外市场状况

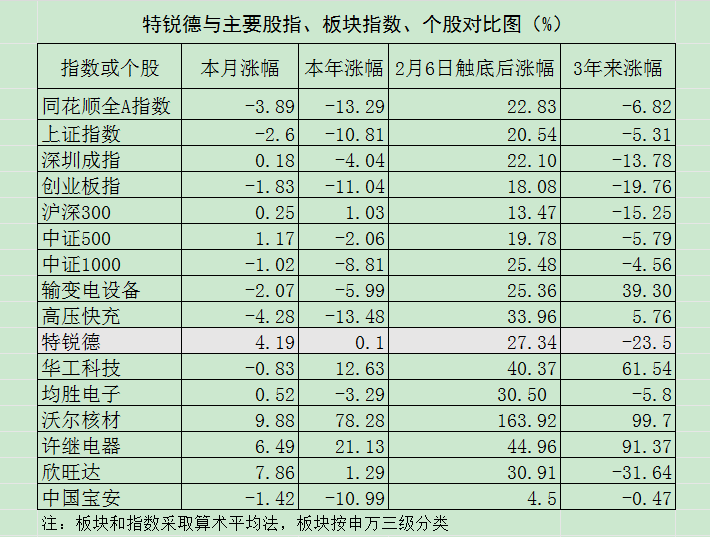

欧美日等外围市场目前情绪总体乐观,今年多数市场连续创出历史新高,最近因美联储降息预期减弱进入调整态势,特别是以科技为重点的纳指和标普波动加大,后期走势不太明朗。A股受今年来各类政策刺激春节前三天“三板斧”后上升势头减弱,从今年2月6日触底反弹至今(4月26日,下同),板块指数(申银万国分类,下同)涨幅排名前五为有色、国防、通讯、家电、汽车,后五为房地产、银行、建材、煤炭、农林,板块涨幅中位18.48%,特锐德所在板块电力设备为23.43%、电网设备28.70%、高压快充33.96%,特锐德为26.52%。全市5361支股票中涨幅中位数19.79%,最大涨幅338.07%,538支股票不涨反跌,最大跌幅80.41%,期间,538支股票不涨反跌,最大跌幅80.41%。

我们再看从年初至今,涨幅排名前五为银行、煤炭、交运、有色、钢铁,典型的周期行业,后五为电子、计算机、房地产、医药生物、建筑建材,板块涨幅中位-13.46%,特锐德所有板块电力设备为-15.74%、电网设备-11.04%、高压快充-13.48%,特锐德为0.10%。全市5361支股票中涨幅中位数-17.25%,最大涨幅232.39%,4283支股票下跌,最大跌幅84.50%。

四、特锐德走势对比

指数选举了同花顺全A指数、上证指数、深圳成指、创业板指、沪深300、中证500、中证1000等主流指数,板块根据申万三级输变电设备行业板块和高压快充概念板块,并提供日线、周线、月线、季线、年线趋势图与特锐德走势进行对比,同时选择高压快充中具有代表性的6支股票不同时段的走势和区间涨幅对比,有数据,有图表,直观简洁。(见07《特锐德与主要股指、板块指数、个股对比图》、《特锐德与主要指数板块走势对比图(日线、周线、月线、季线、年线)》、《特锐德与6支高压快充概念股票走势对比(日线、周线、月线、季线、年线)》。

四、对特锐德2024年走势的基本预判

(一)特来电实现盈利将面临市场对其重新估值定价。特来电2016年获国开发展基金3300万元完成天使轮融资,并于2020-2021年间开启A轮、B轮融资并引入多家战略投资,融资近20多亿元,目前特锐德持股77.71%,中国国有企业结构调整基金等20多家持有余下22.29%的股份,当时机构给予特来电的估值为135亿元,余德祥也不止一次在公开场合声称特来电次年就会实现盈利,所以当年将特锐德股价炒到40元以上。但疫情暴发彻底将这种预期打回原型,特来电不仅没有在2001、2002年实现盈利,还为快速抢占地盘公司大量投建充电基础设施导致资金异常紧张,而且部分充电桩因布局不合理损毁较多,整体利用率较低,严重拖累了特锐德传统业务板块的发展,同时星星充电、国网等竞争对手快速发展不断蚕食特来电市场,所以公司抛出特来电分拆计划,但期间出现修改5年财务报表被证监会警示延缓分拆进展,并给投资者造成财务造假的印象,股价也就一落天丈最低打到13元以下。

(二)充电桩利用率的大幅提升将为公司带来持续的现金流。2023年年报显示,特来电单桩(终端)充电量大幅提升,由上年的16253度/台(59亿度/36.3万)提升到17782度/台(93亿度/52.3万),提高1529度即提高9.4%,而且充电量的增速远高于充电桩的增速,充电业务板块的毛利率提升3个百分点,让特来电在不考虑政府补贴的情况下真正实盈利,打破了长期以来“充电桩是烧钱不赚钱”的魔咒,让扎根10年的特来电彻底走出艰难初创期和大规模烧钱圈地阶段,正式步入收获成长期,也意味着以后特来电将产生源源不断的现金流,单位折旧成本将大幅降低,规模效应将得到充分发挥,这对特锐德乃至整个充电桩行业具有划时代的意义,相信特来电的估值也将被市场重新构建。

(三)甩掉“包袱”后公司将轻装上阵,传统业务板块迎来快速发展良机。特来电的盈利让传统业务板块由原来的“输血者”甚至变为“受血者”。年报显示,新能源发电业务营收增长58.8%,营收占比提升4.7个百分点,毛利率提高1.18个百分点,电网业务占比虽然有所下降,但毛利率确提高了5.56个百分点。公司中高端箱式电力设备铁路市场占有率第一、电力市场第一,是国内目前唯一参与了国网第三代智能变电站标准规范编写的模块化预制舱厂家,承担了多项国家级和省市级项目,属于工信部第一批制造业单项冠军培育企业。

(四)特锐德在手订单充足并加速布局海外业务为持续发展提供坚强保障。企查查显示,仅2023年以来,公司仅对外公开的中标公告就达256个,其中公布中标金额的130余项,合计24.78亿元,高压预制舱式变电站和新能源箱变的中标份额位居行业前列。公司与华为等国际国内众多品牌厂商建立合作,在全国成立公司超200家,在全球30多个国家有预制舱式模块化变电站产品业务,其充电网业务领域也正在向中亚、东南亚、俄罗斯、欧洲拓展。

(五)目前各类中短期技术指标稳健运行并呈多头排列,后势值得期待。日线三连阳且小幅稳定放量,稳稳站在250日线上方。周线二连涨,144周线指日可待。月线在去年连跌5月的情况下得到修复性反弹,2月的中阳线(月线)和季线、年线翻红基本可以确定今年将收复前年失地,个人预判4月至少将收在20.50上方,5月将突破21.4平台并挑战今年最大的压制平台25附近,如突破就会向29发起攻击,否则就会进入为期1-2个月调整。至于一季度超预期的业绩应该会给下周的行情锦上添花。

(六)利空因素尚存但瑕不掩瑜,个股层面全年无暴烈性利空,偶有也只会产生短暂波动而不改上行趋势。目前可以预计的利空因素:一是居高不下的应收账款,但公司的拨备充足,其影响也较为缓慢;二是竞争对手如星星充电、国网在某一个领域率先取得优先突破或重大进展变相贬低特锐德,属于心理层面的利空,影响不大;三是出现重大不利诉讼或行政监管,这种利空具有突发性和不可预知性,如有就认赔;四是星星充电上市影响,个人认为其上市对特来电冲击有限,说不定还会带来一波热炒;五是分拆落地的影响,此问题认识各方不一,但个人认为短期属于利空,因为IPO各利益有关方可能在IPO前打压股价,便于低位入局,但中长期从根本上解决了特来电融资问题,属于利多因素。再就是对于上周港资狂卖内资狂买情况,个人从盘面观察应该属于内资联手港资打压吸筹,不必过多解读自已吓自己,这种盘面在A股市场经常出现。

对于大盘,虽然昨日在券商的带动下A股又火了一把,特别是外资大买特买,又让人看到了牛市的希望。历史经验告诉我们,券商不仅撑不起大盘,他们和外资一样常常是反手做空的最大源泉,所以本次反弹的持续性依然有待观察。我在2月帖子中对大盘的基本判断是“大盘不会越过3100”,虽然有昨日的放量大涨,目前还不足以改变自己目前的判断。

再次声明,本人所有发帖只代表个人愚见,不作为买卖的依据,请谨慎参考。

再好的股票入场时机不对你也会亏钱,再差的股票把握了时机同样赚钱,这就是波段的魅力。好好学习,学会仓位管理和波段操作,赚取属于自己认识范围内的钱。

本文作者可以追加内容哦 !