戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 行业 」

横向看了15 业内企业的年报,得到了一些共同的信息,并进行了如下推测。

1. 23年日子不好过是整个行业的现象,行业竞争加剧叠加需求减少。

今天看到一份智能仓储物流行业281家企业名单,我没什么要补充的。

23年PMI持续低位,固定资产投资减缓,大家日子都不好过。由此也想到了用PMI去跟踪该行业的前瞻,提前预判订单从而埋伏,是为一个观察点。

2. 各类三方报告对智慧物流美好未来描述是真实的,但行进的道路是曲折的,要企业真金白银掏钱出来,不容易。

3. 无壁垒且有市场的行业,新进入者快速增加,基于国内又难又卷,各家企业一致表示要出海抢市场,其中很多是跟着国内企业出海,做智慧物流配套,并且大部分已经付诸行动,成立了海外子公司,结果猜测一下,大部分浪费钱,少部分成功。

4. 坏消息是,前阵子看到了国内智慧物流100家企业名单,足以证明竞争太激烈。好消息是,能具备亿元以上订单项目经验和实力的企业并不多,今天国际算是这里边的头部玩家之一。毕竟有些几百万的库,也叫做智慧物流。不是所有的建筑公司,都能盖600米的摩天大楼。

5. 行业属性导致目前阶段投并购和海外扩张投资较多。

6. 下游行业分散,在没有形成足够大的规模效应前,大家分别根据擅长和预判,在切入不同的行业,但就像投资一样,即使内部人士,也无法判断哪个行业未来订单量最多,以至于运气的成分或许大于规划的成分。

7. 定制化行业,单项目体量达不到一定标准的要求,将会极为难过,最终在竞争中败下阵来。行业除少数CR5客户都是A9以上订单企业外(如今天国际),集中在几千万合同的公司,在这个行业内很难存活。

8. 由于行业属性变量太多,这不是卷爸的长期持有标的,仅仅是特别便宜的时候,可能会去打野。

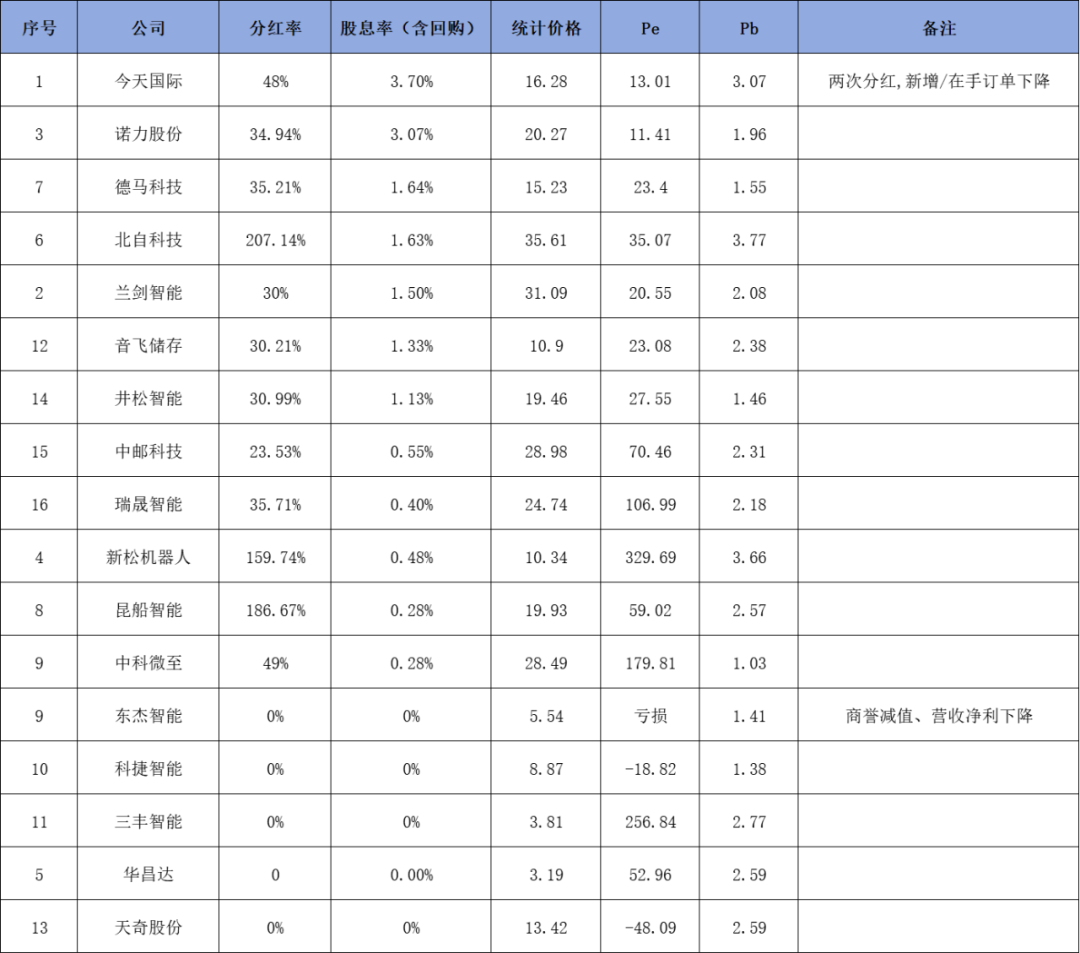

9. 从企业的价值和价格对比,好多业内企业都没法看,维持原有判断,只有今天国际和诺力股份属于卷爸可投资范围,但是仍然需要跟踪观察,以下是按股息率排序的企业情况。

「 诺力股份 」

诺力和今天算是业内唯二有看头的单位,一是业务实力较强,二是价格较低,诺力11.3PE,今天10.8PE。(4月22日)

公司具备出海能力,60%营收在国外,但同时也有汇率风险,在这么不稳定的阶段,或许汇率波动对毛利的影响都大于产品。

叉车行业油改电、智能化、新能源化将是强劲增长点,替换需求旺盛,提出2024年是激进奋战年,不过要小心后边一地鸡毛。

海外立体库来源为国内企业出海。

2023年度,公司智慧物流集成业务机遇与挑战并重,未来主要集中在冷链、医药、汽车零部件行业,和今天国际定位完全一致。

公募在2023年630-1230之间,大比例减持了公司,从17.6%到9.18%,股价走出波澜壮阔的下跌行情-27.72%。同期的今天国际也类似,机构6.25%到3.67%,股价下跌20.68%。

「 新松机器人 」

6.7%毛利远低于同行,还炒ST股票,沈阳的企业,会不会成为下一个华晨中国。

「 北自科技 」

24年刚刚上市,强势领域化纤玻纤、食品饮料、家居家电、机械电子和医药等行业领域,在手未完成订单47.69亿,大于今天国际的43.6亿,口号一样是走出去。

「 德马科技 」

10 年出海经验,22%营收,做关键设备,给集成商卖铲子,如滚轴和电机,系统集成核心领域电商快递分拣。今年收购公司,并要持续性外延发展,买买买我用你?

「 中科微至 」

一共2000万净利,坏账竟然转回1.36亿,资产减值9700万,这种公司真要离得远远地。

不过年报还是透露了非常有用的信息,验证了我的猜测。

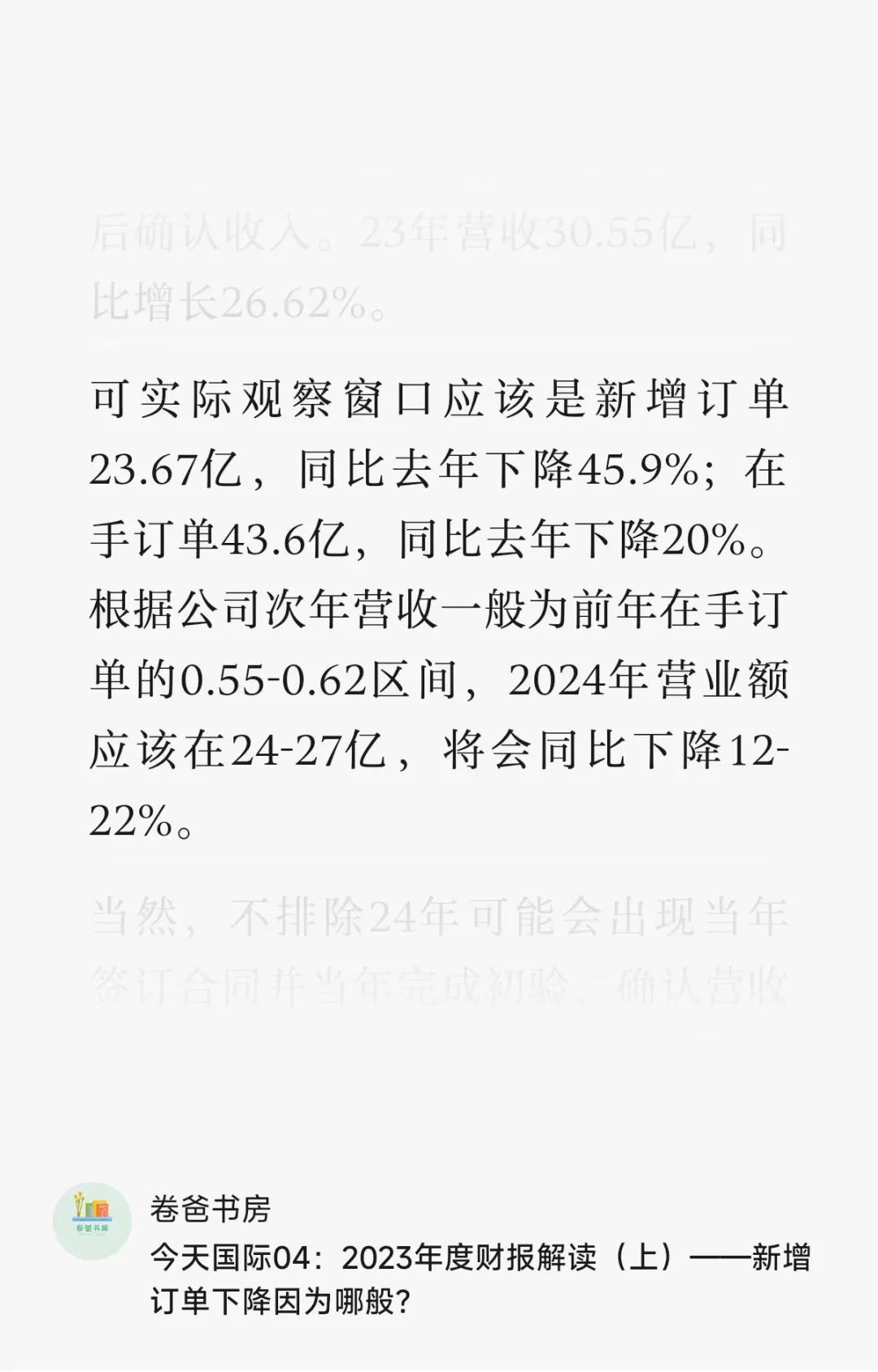

营业收入变动原因说明:营业收入较上年降低 15.44%,22 年年末在手订单较 21 年减少,所以 23 年验收项目减少。

也就是说,这个行业次年的营业额和前年底的在手订单高度关联,强化了我对今天国际24年的报告数据不会好看的判断。

今天国际一季报已经发布,我们再看看财报透露的信息,可以说今天国际的2024会很难。

一季度合同负债从17.1亿下降到14.1亿,说明有项目结转了营收,但是新增项目却没有顶上来,新签订单增长乏力,销售费用下降34%就是最好的佐证。

对于成长型企业,一旦业绩不达预期,资金大概率就会作鸟兽散。当然,对于这种情况,从行业整体格局角度,我认为是暂时的,这个暂时的调整可能需要1-2年时间而已。

比如中科微至擅长的快递分拣行业,23年需求就很好,公司在手订单从17.62亿增长到28.85亿,同比增长64%,这也是前几年,今天国际盯住大规模行业必然可能产生的反噬,没办法,之前文章说了,要行业分散到足够平滑业务,才可能稳定。

「 昆船智能 」

年报重点强化烟草行业,叠加4.19今天董事长还没有信息,且其弟弟也辞去了总裁,不知道是不是因为想借此机会,大力抢占烟草市场,毕竟昆船在这个领域不仅有先发优势,也有国企体制优势。

烟草行业订单继续保持增长,同比上升 4.53%;酒业行业通过扩大市场影响力、进一步提升服务质量等措施,中标率大幅提高,当期获取订单同比增幅达 464.81%;军事物流在加大市场营销的背景下,订单量稳步提升,报告期内订单同比增幅 61.21%。

「 科捷智能 」

看到科捷智能,给我的感叹是怎么行业忽然就变得这么卷,原来今天国际的优势行业新能源,大家也在纷纷切入,并且都去卷冷链、汽车、国外了。

「 井松智能 」

公司战略聚焦冶金、化工、新能源,有一个来新能源抢食的,不过对比今天国际,已经晚了一大步。

美国权威物料搬运领域杂志《Modern materials handling MMH》近日发布了其一年一度的全球物流仓储系统集成商 2021 年度 TOP20 榜单。

日本大福虽然收入略有下降,仍然再次以 43.9 亿美元位列第一,德马泰克以 42.99 亿美元紧随其后,排在第三位的胜斐迩也取得突破,达到 37 亿美元。榜单最后两位的是:德国 AUTOSTORE 公司以 3.27 亿位列 19,意大利 system logistics SPA公司以 3.22 亿美元位列第 20。

这一榜单给人最大的印象是增长速度惊人,比如位于第二的德马泰克,达到了 33.3%的增长率,霍尼韦尔更是以 45.7%的增长位居第 4,达到 29.4 亿美元。

20 家企业全年增长平均达到 23%,从 259 亿飙升到 319 亿美元。在全球经济下行的情况下,物流装备市场可谓是一枝独秀。

从上述数据,可以解读出:

1. 全球头部公司,经过大几十年积累,年营收316亿人民币,这是某种形式的天花板,且国内没有任何企业可以中短期触及。

2. 第20位企业营收23亿人民币,国内已经很多企业,在规模上,达到该稳态水平。

「 瑞晟智能 」

纺织服装悬挂领域有经验优势,服务客户众多,由于需求规模不大(23年1.33亿),其他公司来抢这个行业的意愿估计也不高,悬挂的分拣和仓储专业壁垒很难突破。

在非悬挂领域,公司并无核心优势,毛利率16.19%,而悬挂毛利率32-34%,数字会说话。

公司也是刚刚上市,想靠着原有客户资源去突破,极其难,近几年智慧物流众多公司上市融资,其中大多数可以说没有啥坚实壁垒,估计在的策略下,这些应该不会再能上了。

「 三丰智能 」

汽车自动化行业起家,常规路线切入智慧物流,主要营收仍然在传统业务,智慧物流仅有1.7亿营收,占比10%。

同时可以看出,由于汽车行业成熟度非常高,毛利也仅有16%,低于目前智慧物流普遍在20-25%的水平。

「 天奇股份 」

同为汽车自动化起家,概况之前讲过,不过从两个汽车行业玩家的数据,也可以看出,固定资产投资,在23年是真的可能全行业放缓了。公司并没有把发展目标放在智慧物流,算不上同行业竞争对手。

「 音飞存储 」

新签订单17.71亿,其中海外3.68亿,自信满满的分行业披露,新能源2.1亿,订单规模偏小,不知道这种规模是不是今天国际的战略放弃。

“难、卷、熬、累”成为行业内共同的感受。

全球市场份额欧洲30%、亚太40%、美国20%,其他10%,出海是机会。2023 年全球智能仓储装备市场需求约为 400 亿,美元(不含叉车、托盘等产品),中国约为 140 亿美元,超过三分之一。

从未来的趋势看,全球2035 年智能物流仓储装备市场将超过 600~650 亿美元,中国市场占比将达到 40%,达到 240~260亿美元,进一步巩固其世界最大单一市场的地位。

根据欧美企业的经验,当存量市场达到一定规模后,售后服务将成为企业的重要利润源泉。欧洲的一些系统集成商,售后服务的收入在整个销售额中占比达到 40%以上,在利润中占比高达60%以上。

「 再谈机会成本 」

在写服饰品牌上市公司2023年报概览系列——朗姿股份的时候,卷爸已经刻意放低了研究的深度,仅搜集整理了核心想看的市场格局和单店坪效等数据,之所以这么做,是企业价格不在买入区间。

而近期在深入研究过石英股份、捷佳伟创、今天国际后,这种有周期性、技术更新性、商业模式瑕疵等行业的企业,很难找到相对的确定性,投入的大量时间,不一定转化为可下注的逻辑和结果。

去有鱼的地方打渔,对这句话的理解又深入了一个层次。

从业内的格局来看,今天国际是有绝对优势的,在今天国际02:这个游戏怎么玩?中,卷爸讲述了可以投资的策略,目前将结合1和3,继续跟踪。

中国需要一个日本大福,但同时,行业本身的属性也限制了我可以给出的仓位上限,所以,未来不会放太多精力,毕竟绝对收益不至于让我付出过大精力。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

今天国际01:智慧物流和智能制造系统综合解决方案提供商

今天国际02:这个游戏怎么玩?

今天国际03:智慧物流行业竞争对手情况分析

今天国际04:2023年度财报解读(上)——新增订单下降因为哪般?

江南布衣06:23-24财年中报解读

石英股份7:2023年度财报解读——天枰正在向着胜利的方向倾斜

服饰品牌上市公司2023年报概览系列——中国利郎

服饰品牌上市公司2023年报概览系列——太平鸟

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$今天国际(SZ300532)$$诺力股份(SH603611)$$音飞储存(SH603066)$

#设备更新市场规模或超5万亿,如何掘金?#

本文作者可以追加内容哦 !