洋河公布年报,在平滑了去年四季度业绩的基础之上,2024年一季度依然表现得比较糟糕,利润增速落后于其他几大龙头白酒公司。

(财技)终于撑不住了。

关于白酒,菜头最近几年的观点非常明确和连贯:

疫情三年所有白酒龙头公司都出现了量价齐升的局面,哪怕是疫情最严重的时候也不例外,这简直就是匪夷所思的事情,难道大家不串门不商务活动,在收入减少的大背景下,所有人都呆在家里喝高端白酒了吗?

但凡尊重一点点常识,都不会认为这是正常的现象。

白酒最大的问题是经销商暗箱,因为白酒公司直销比例普遍很低,销售主要采用经销商和联盟的模式。

这就决定了庞大的经销商体系可以成为白酒公司平滑利润的超大的蓄水池,经销商的容量,对于白酒公司平滑一两个季度甚至更长一段时间的利润都不是什么大的问题。

洋河的增速下滑,说明经销商的压力,已经到了极限了。

那么其他白酒公司如何呢?

虽然说头部公司品牌力有较大差别,但是所面临的消费周期和群众消费力的压力是一样的,因此洋河的困难,也预示着接下来其他白酒企业也会面临同样的困难,品牌力强一点的公司困难小一点,但是并非可以高枕无忧。

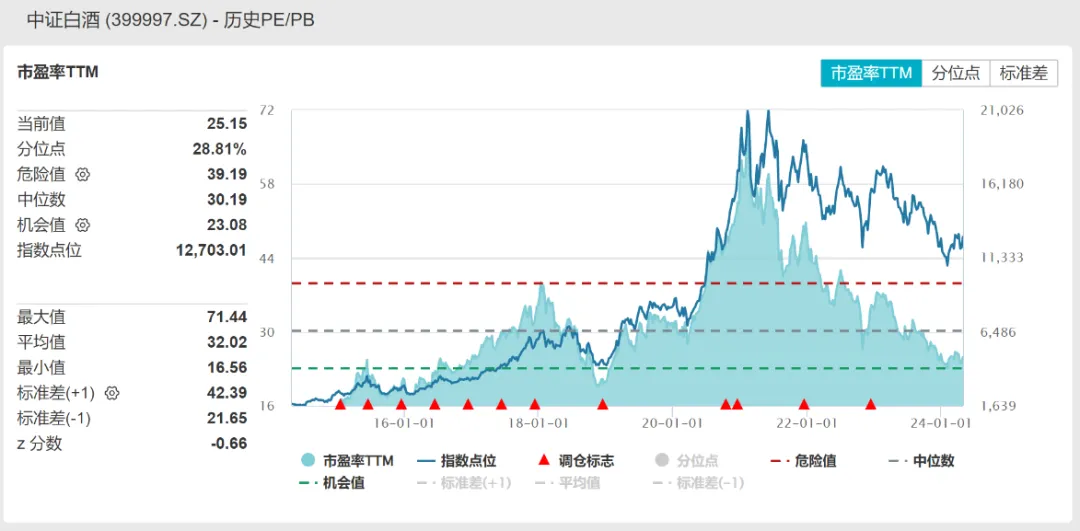

中证白酒目前平均市盈率25倍,低于历史平均值32倍,十年分位点为28.81%;看上去不算高,但是考虑到经济减速和收入增速放缓等因素,目前估值谈不上有多高的性价比。

中证白酒全部标的公司2023年的净利润大约是1600亿,茅台占比接近一半。有意思的是,中国平安的净利润也差不多是占商业保险行业一半左右的利润,但是中国平安和贵州茅台在资本市场的待遇,简直就是天壤之别。

整体来说,当前的白酒估值,菜头认为不贵,但也谈不上有多便宜,股价很好地反应了白酒基本面的预期。

但是鉴于每个人的机会成本不同,从这个角度来讲,就不能用简单的贵或者便宜来定论,千人千面。

一点个人看法,无意争论,补充这些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$洋河股份(SZ002304)$$贵州茅台(SH600519)$$五粮液(SZ000858)$#沪指站上3100突破年线,什么信号?##券商整合拉开序幕,牛市旗手涨疯了##狂买220亿!外资缘何抢购中国资产?#

本文作者可以追加内容哦 !