A股市场主要指标变动情况

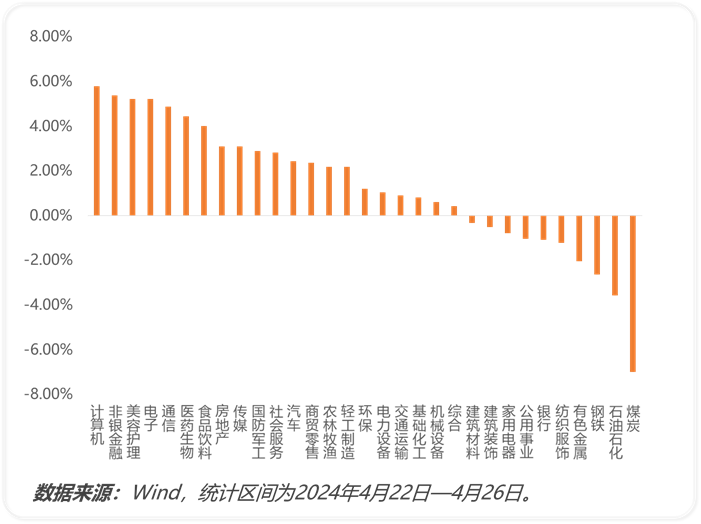

申万一级行业周涨跌幅

市场回顾

上周市场迎来上涨,上证指数上涨0.76%,深证成指上涨1.99%,创业板指上涨3.86%,科创50上涨2.97%。从行业表现来看,计算机、非银金融和电子行业领涨,周涨幅超5%,而煤炭行业下跌7%。近期市场风格切换持续进行,前期持续上行的煤炭迎来调整,而科技行业在海外催化下有所反弹。财报业绩披露期即将结束,业绩验证的窗口期后,投资者将再次开始关注业绩预期或政策环境能够好转的公司。当下,市场继续保持较高行业轮动速度,近期地产的资金关注度较高,后续如有政策催化或将出现反转行情。短期维度,对市场整体转为中性。中期维度,继续看好国内二季度整体经济数据,但海外局势不确定性仍存,市场或将震荡上行,整体看好权益市场二季度表现。

后市展望

国内方面,后续货币政策或进一步发力,4月LPR报价保持不变,从稳增长角度来看,后续或有进一步下调可能,当前国内CPI处于低位且实际房贷利率水平仍较高。一季度全国公共财政收入60877亿元,同比下降2.3%;全国公共财政支出69856亿元,同比增长2.9%。从侧面反映企业利润和居民收入增长仍有待加强。在支出端,专项债支出缓慢并且收入增长承压,后续随着制约因素的逐步解除,专项债发行偏慢的问题将得以解决。政策方面,财政部表示政策效能正在加快释放,将努力提高资金使用效益。央行也指出,既要巩固经济回升向好的态势,也要防止利率过低,内卷式竞争加剧或者资金空转。因此,一季度经济良好开局的态势将延续。

海外方面,美国一季度GDP初值1.6%,低于此前市场普遍预期。消费增速放缓、净出口增速下降以及政府支出回落是主要拖累项。同时,核心PCE同比升至3.7%,引发海外投资者从此前的软着陆预期,转向美联储推迟降息并且美国经济出现滞胀风险的担忧。先行指标方面,4月Markit综合PMl初值50.9,为近四个月的最低水平。制造业PMI初值49.9,回落到荣枯线下方。服务业PMI初值50.9,较前值下降0.8%。尽管经济出现边际走弱迹象,但由于存在二次通胀风险,美联储官员仍不急于降息。欧洲方面,欧元区综合PMI指数在服务业带动下,超预期小幅上升至51.4,制造业PMI指数则下降至45.6,其中德国制造业和服务业PMI指数均有回升,处于收缩区间的法国制造业PMI指数则出现大幅下行。欧央行官员们显著更为鸽派,相关表述进一步巩固了市场对其降息的预期。

本周关注国内4月PMI数据、美联储5月议息会议决议以及节假日的出行和消费情况。

本文作者可以追加内容哦 !